実は賃貸の火災保険は「自分で選べば」2年で4,000円前後に抑えることができます。

角を立てずに「自分で入ります」と伝える、大人のための魔法のフレーズも紹介します。

引越しや更新の時期って、本当になにかとお金がかかりますよね。

新しいカーテンも欲しいし、キッチン用品も新調したい。

でも、敷金、礼金、仲介手数料…と続く見積書の金額を見て、「はぁ、高いなぁ…」とため息をついた経験、ありませんか?

「これは決まりだから仕方ない」と諦めてしまいがちな初期費用ですが、その中に意外と見落としがちな「節約の宝の山」が隠れているのをご存知でしょうか?

それが、「火災保険」です。

不動産屋さんから提示される見積もりに、当たり前のように「20,000円」とか「25,000円」といった金額が入っていませんか?

そして、「これは加入必須です」と言われて、疑問も持たずにハンコを押していませんか?

ちょっと待ってください。

実はその保険、自分で選べば半額以下、場合によっては4,000円台になることもあるんです。

浮いた1万5,000円があれば、何ができるでしょう?

ずっと欲しかったブランドのコスメや、新居に飾る素敵な観葉植物、あるいは友人と美味しいランチに3回行けるかもしれません。

今日は、私が実際に実践して効果があった「火災保険の節約術」と、不動産屋さんに角を立てずにスマートに伝える「大人の交渉術」を、こっそりシェアしますね。

専門的な難しい話は抜きにして、今日から使える知恵をお伝えします。

浮いたお金で、新生活を少しだけ豊かにする準備、始めましょう。

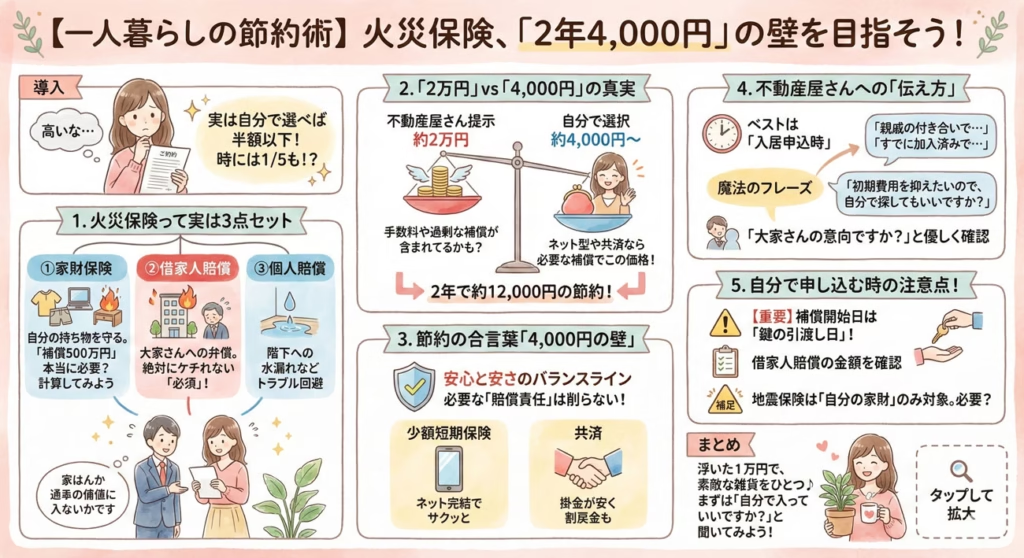

1. そもそも賃貸の火災保険って何?(実は3つのセットです)

「火災保険」と聞くと、多くの人が「火事になった時に家を直すための保険でしょ?」とイメージすると思います。

でも、賃貸マンションやアパートの場合、建物の修理は大家さんの責任(オーナーさんの火災保険)で行うのが基本です。

じゃあ、私たちが払う保険料は何のため?と思いますよね。

実は、賃貸の火災保険は、以下の3つの役割がワンセットになった「パッケージ商品」なんです。

これを知っておくだけで、保険選びの解像度がぐっと上がりますよ。

① 家財保険(自分の家具・家電を守る)

まず1つ目は、「自分の持ち物」を守るための保険です。

火事はもちろん、落雷でパソコンが壊れたり、泥棒に入られてブランドバッグが盗まれたりした時の補償です。

ここで一度、自分の部屋にあるものを想像してみてください。

ベッド、冷蔵庫、洗濯機、洋服、パソコン…。

もし明日、これらが全てなくなってしまったとして、買い直すのにいくらかかるでしょうか?

一人暮らしの荷物なら、ハイブランドの家具ばかりでなければ、全部で200〜300万円もあれば十分お釣りごくることが多いんです。

不動産屋さんが提案するプランは、ファミリー世帯でも対応できるように「補償額500万円〜」のような高額設定になっていることがよくあります。

自分に必要のない過剰な補償にお金を払うのは、ちょっともったいないですよね。

② 借家人賠償責任保険(これが一番大事!)

少し漢字が多くて難しそうですが、これが賃貸において最も重要な部分です。

読み方は「しゃくやにん ばいしょう せきにん ほけん」。

簡単に言うと、「大家さんに対する賠償」です。

万が一、寝タバコやストーブの消し忘れで火事を起こしてしまい、部屋を燃やしてしまったとします。

この時、私たちには「部屋を元通りにして返す義務(原状回復義務)」が発生します。

その修理費用を肩代わりしてくれるのが、この保険です。

これをケチると、人生が変わってしまうほどの借金を背負うことになりかねないので、ここは絶対に外せない「必須」の項目です。

③ 個人賠償責任保険(トラブル回避)

最後は、日常生活の「うっかり」をカバーする保険です。

- 洗濯機のホースが外れて、階下の部屋を水浸しにしてしまった。

- 自転車で通勤中に、歩行者にぶつかって怪我をさせてしまった。

- 飼っているペットが他人に噛み付いてしまった。

こんなトラブルの時に、相手への賠償金を払ってくれます。

特にマンション暮らしでは「水漏れ」のトラブルは意外と多いので、これがあると精神的にも安心できます。

2. 知らないと損!「2万円」vs「4,000円」の真実

さて、ここからが本題です。

なぜ、不動産屋さんが勧める保険と、自分で選ぶ保険で、こんなに金額が違うのでしょうか。

一般的に、不動産屋さんが提示する保険料は、2年間で15,000円〜25,000円くらいが相場です。

一方で、ネットで探せる「ダイレクト型保険」や「共済」などは、年間2,000円〜(2年で4,000円程度)で加入できるものがたくさんあります。

その差、なんと約1万6,000円。

同じ「火災保険」という名前なのに、なぜこれほどの価格差が生まれるのでしょうか。

理由1:補償内容が「全部入り」になっている

不動産屋さんが用意している保険は、誰が入っても問題が起きないように、補償内容が「全部入り」の特盛セットになっていることが多いんです。

たとえば、「家の外でカメラを壊した時の補償」や「ドアの鍵をなくした時の交換費用」など、人によっては不要なオプションまで最初から含まれていることがあります。

理由2:手数料が含まれている

ここだけの話ですが、不動産屋さんが代理店として保険を紹介する場合、そこには紹介手数料などが含まれている構造になっていることが一般的です。

もちろん、手続きを代行してくれる手間賃と考えれば妥当な面もありますが、スマホで10分で終わる手続きを自分でするだけで1万円以上安くなるなら、自分でやりたいと思いませんか?

「2万円払って安心と楽を買う」か、「4,000円で済ませて、浮いたお金を楽しむ」か。

選択肢は、私たちにあるんです。

3. 節約の合言葉「4,000円の壁」とは?

私が保険を見直す時に、ひとつの基準にしている数字があります。

それが「4,000円の壁」です。

2年間の契約で、保険料が4,000円〜5,000円の範囲に収まれば、それは「コスパの良い保険」と言えます。

逆に、これより極端に安い(例えば年間数百円など)場合は、必要な補償が欠けている可能性があるので注意が必要です。

ここだけは絶対に削っちゃダメ!

安さを追求するあまり、必要な「安心」まで捨ててしまっては本末転倒です。

特に以下のポイントは、絶対に守ってください。

- 借家人賠償責任保険の金額:不動産屋さんから「1,000万円以上」や「2,000万円以上」と指定されることが多いです。この金額は必ず守りましょう。ここをケチると、入居審査に通らなかったり、万が一の時に取り返しがつかなくなります。

- 個人賠償責任保険の有無:自転車事故などのリスクを考えると、これも外せません。多くの安いプランでも標準で付いていることが多いですが、念のため確認を。

おすすめの選択肢:少額短期保険と共済

では、具体的にどんな保険を選べばいいのでしょうか。

「4,000円の壁」をクリアできる、一人暮らしの強い味方を2つご紹介します。

1. 少額短期保険(ミニ保険)

その名の通り、保険金額が少額で、保険期間が短い(1年〜2年)シンプルな保険です。

「お部屋を借りるときの保険」や「住まいる共済」などで検索すると、ネット完結で加入できる商品がたくさん出てきます。

不要なオプションを削ぎ落としているので、驚くほどリーズナブルです。

2. 共済(都道府県民共済など)

「都民共済」や「府民共済」などの火災共済も狙い目です。

営利を目的としていないため掛金が安く、さらに決算で余剰金が出れば「割戻金」としてお金が戻ってくることもあります。

実質的な負担額は、ミニ保険よりもさらに安くなることも。

※ただし、共済は「借家人賠償」が特約扱いだったり、不動産屋さんによっては「共済は証券の発行が遅いからNG」と言われるケースもあるので、事前の確認が必要です。

👇🏼自分の住み方にあった保険を選択してみよう!▶比較もできるので気軽に登録してみてくださいね。

4. 【実践編】不動産屋さんへの「伝え方」テンプレート

「自分で保険に入ります」なんて言ったら、不動産屋さんに嫌な顔をされるんじゃ…。

気まずくなって、その後の審査に影響したらどうしよう…。

そんな不安を感じる方も多いと思います。

私も最初はドキドキしました。

でも、大丈夫です。

火災保険を自分で選ぶことは、法律で禁止されているわけでも、マナー違反でもありません。

消費者の正当な権利です。

大切なのは、「タイミング」と「言い方」です。

相手の立場も尊重しながら、こちらの要望を通す、大人の交渉術を使いましょう。

伝えるベストなタイミング

契約書にハンコを押す当日や、重要事項説明の最中にいきなり「変えます!」と言うのは避けましょう。

書類の作り直しが発生し、担当者さんの手間を増やしてしまいます。

ベストなタイミングは、「入居申込をする時」や「初期費用の概算見積もりをもらった直後」です。

まだ書類を作成する前の段階で、相談ベースで切り出すのがコツです。

角が立たない「魔法のフレーズ」

私が実際に使ってみて、スムーズだったフレーズをいくつかご紹介します。

ご自身の状況に合わせて使い分けてみてください。

パターンA:親戚や知人を理由にする(最強の断り文句)

「実は、親戚が保険の代理店をしておりまして、引越しの際はそこで加入するように強く頼まれているんです。必要な補償額などの条件を教えていただければ、それを満たす内容で加入しますので、自分で手配してもよろしいでしょうか?」

これは非常に効果的です。

「親戚の付き合い」と言われると、営業担当者さんも無理強いはできません。

パターンB:正直に相談する(誠実さアピール)

「今回、引越し費用が予想以上にかさんでしまって、少しでも初期費用を抑えたいと考えています。ネットで探した安いプランを使いたいのですが、自分で加入手続きをしても大丈夫でしょうか?」

正直に伝えるのも、意外と好感度が高いです。

多くの担当者さんは「それなら仕方ないですね」と理解してくれます。

もし「指定の保険で」と断られたら?

稀に、「うちは指定の保険でないと契約できません」と断られることがあります。

その時は、一度だけ穏やかにこう聞いてみてください。

「それは、大家さんの意向でしょうか?それとも管理会社様の規定でしょうか?」

もし「大家さんの強い意向で…」と言われたら、そこは無理に戦わず、潔く引くのも賢い選択です。

たかだか数千円のことで、これから長く住む家の大家さんとの関係が悪くなるのは避けたいですよね。

「戦うべきところは戦い、引くべきところは引く」。

これが、ストレスなく節約を成功させるコツです。

5. 自分で申し込む時の注意点(ここだけは気をつけて!)

無事に「自分で加入OK」の許可が出たら、あとはスマホで申し込むだけです。

手続き自体は10分〜15分程度で終わりますが、ここだけは絶対に間違えてはいけないポイントが3つあります。

ここさえ押さえれば、怖いものなしです!

【重要】補償開始日は「鍵の引渡し日」に!

保険の開始日(始期日)の設定は、一番の注意ポイントです。

必ず、「鍵をもらう日(入居日)」からスタートするように設定してください。

実際に引越しをする(荷物を運び入れる)日ではありません。

鍵を受け取った瞬間から、その部屋の管理責任はあなたに発生します。

もし開始日を「引越し当日」にしてしまうと、鍵をもらってから引越しまでの数日間にボヤ騒ぎなどがあった場合、「無保険」の状態になってしまいます。

これは契約違反になることが多く、最悪の場合、契約解除なんてことにもなりかねませんので、十分注意しましょう。

借家人賠償の金額を確認する

先ほどもお伝えしましたが、不動産屋さんから指定された「借家人賠償責任保険」の金額(例:2,000万円など)をクリアしているか、申し込み画面で必ず再確認してください。

ここが足りていないと、後から「入り直してください」と言われてしまい、二度手間になります。

地震保険はどうする?

申し込み画面を進めていくと、「地震保険に入りますか?」という項目が出てきます。

ここで迷う方が多いのですが、賃貸の場合の考え方を整理しておきましょう。

賃貸の地震保険は、あくまで「自分の家財」のみが対象です。

建物自体が地震で倒壊しても、それは大家さんの持ち物なので、あなたが直す必要はありません(これを「不可抗力」といいます)。

ですので、判断基準はシンプルです。

「もし大地震が来て、テレビやパソコン、食器棚が倒れて壊れた時、自力で買い直せるかな?」と考えてみてください。

「貯金もあるし、今の家具は安物だから買い直せばいいや」と思えば、地震保険を外すことでさらに保険料を節約できます。

逆に、「高価な機材がある」「貯金が少なくて不安」という場合は、つけておくと安心です。

自分のライフスタイルに合わせて選べるのも、自己加入のメリットですね。

よくある質問 Q&A

最後に、読者の方からよくいただく疑問について、先回りしてお答えしておきますね。

Q. 今すでに高い保険に入っているけど、途中解約できる?

A. はい、できます!

現在契約中の保険でも、途中解約すれば、残りの期間分の保険料が戻ってくる(解約返戻金といいます)ことがほとんどです。

新しい安い保険に加入手続きをしてから、今の保険会社に解約の連絡を入れればOK。空白期間ができないようにだけ気をつけてくださいね。

Q. 次の更新の時はどうすればいいの?

A. 更新忘れにだけ注意が必要です。

不動産屋さんの保険と違い、自分で入ったネット保険(特にミニ保険)は、自動更新されないタイプのものがあります。

「うっかり更新を忘れて無保険になっていた!」というのが一番のリスクです。

契約したらすぐに、スマホのカレンダーに2年後の「保険更新」の予定を入れて、通知が来るように設定しておきましょう。これだけで防げますよ。

Q. 独身女性が安すぎる保険に入って、何かあった時ちゃんと対応してもらえる?

A. 大手や評判の良い少額短期保険なら問題ありません。

「安い=対応が悪い」とは限りません。ネット保険は人件費や店舗代を削って安くしているので、事故対応のチームはしっかりしているところが多いです。

心配な場合は、申し込み前にSNSなどでその保険会社の口コミをチェックしてみるのも良いでしょう。

ひとり暮らしのアパート選びについてはこちらで詳しく説明しています▶【保存版】学生の一人暮らし準備チェックリスト|物件選び・契約・入居初日にやること完全ガイド

まとめ:固定費を見直して、賢く一人暮らしを楽しもう

火災保険は、食費や交際費のように毎月我慢して節約するものではありません。

一度手続きをしてしまえば、2年間ずっと節約効果が続く、とても効率の良い「固定費の見直し」です。

最初は「自分で手続きなんて、なんだか難しそう…」と腰が重いかもしれません。

でも、スマホでポチポチ入力するだけの15分程度の作業で、1万5,000円も浮くと思えば、時給換算でとんでもなくお得なアルバイトだと思いませんか?

浮いたお金で、気になっていたデパコスを買うもよし。

週末にちょっと良いお肉を買って、家でワインと楽しむもよし。

将来のためにNISAに回すもよし。

「言われるがまま」を卒業して、自分で選んで決める。

その小さな自信が、一人暮らしをより楽しく、賢いものにしてくれるはずです。

ぜひ、次のお引越しや更新のタイミングで、勇気を出して「自分で探してみてもいいですか?」と聞いてみてくださいね。

きっと、「やってよかった!」と思えるはずですよ。

火災保険で浮いたお金何に使う?

火災保険を見直して、ちょっとお金が浮いたら。

それ、コンビニで消える前に“毎日使えるもの”に変えよ。

このバッグ、第一印象はシンプル。

でも実際に使うと「え、めっちゃ使いやすいじゃん」ってなるタイプ。

軽いから肩ラクだし、ポケット多いから中身ぐちゃぐちゃにならない。

リップ・イヤホン・モバ充・学生証、全部定位置。

バッグの中が整うと、不思議と自分もちゃんとして見えるんだよね。

しかも、きれいめにもカジュアルにも合わせやすいから、

授業・バイト・街歩き・ちょっと大人な予定まで全部これでいける。

「無理してないのに、なんか垢抜けてる」って思われるやつ。

節約できるのって、実はめちゃくちゃ賢い選択。

浮いたお金で、ちゃんと自分をアップデートできるのがいちばん強い。

毎日使うバッグこそ、

軽い・かわいい・ちゃんとしてるは全部欲しい。

その3つ、ちゃんとそろってます👜✨

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1af3dbf2.fe964d0f.1af3dbf3.b4985f56/?me_id=1236623&item_id=10002360&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhedgren%2Fcabinet%2Fmerchant4%2Fbcstp-2501-01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")