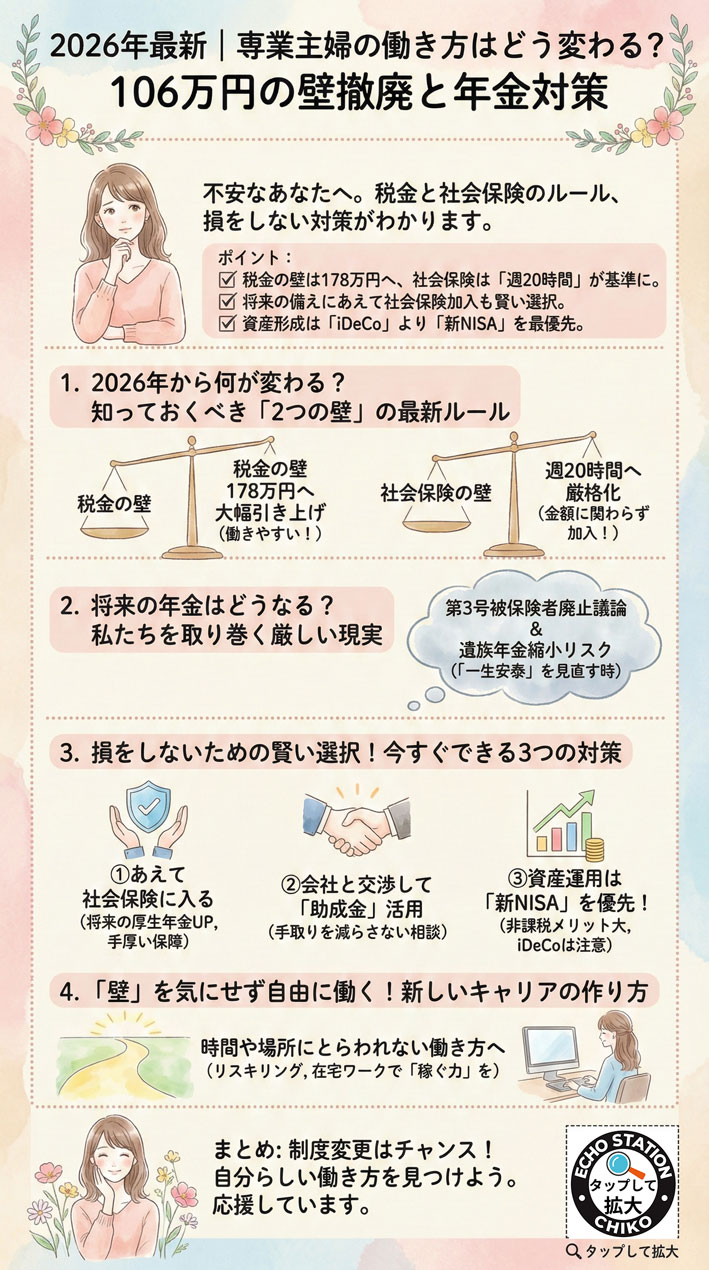

税金は178万円まで非課税になる一方、社会保険は「週20時間」が新基準に。

年金が不安な時代だからこそ、今知っておきたい賢い選択と対策をまとめました。

最近ニュースでよく耳にする年収の壁や、年金制度の見直し。

結局のところ自分はどう働けばいいのか、不安に思っている方も多いのではないでしょうか。

私もニュースを見るたびに、これからの生活はどうなるのだろうと戸惑うことがあります。

パート先の友人たちとも「結局働き損になるのかな」なんて話題になることが増えましたよね。

でも安心してください。

この記事では、税金と社会保険のルールの違いや、損をしないための具体的な対策をわかりやすく解説します。

制度の変更を正しく知ることで、これからの働き方のヒントがきっと見つかりますよ。

この記事のポイントは以下の3つです。

・税金の壁は178万円へ引き上げられる一方で社会保険は週20時間が加入の基準になります

・将来の遺族年金縮小などに備えてあえて社会保険に加入するのもひとつの選択肢です

・専業主婦の資産形成はiDeCoよりも新NISAを最優先に考えるのがおすすめです

1. 2026年から何が変わる?知っておくべき2つの壁の最新ルール

働き方を考えるうえで、まず知っておきたいのが税金の壁と社会保険の壁の違いです。

この2つは全く別のルールで動いているので、分けて考えることがとても大切になります。

ここでは、それぞれの壁がこれからどう変わっていくのかをわかりやすくお伝えしますね。

税金の壁は178万円へ大幅引き上げ

これまで所得税がかかり始めるラインは103万円でした。

これが2026年からは、基礎控除などが引き上げられて178万円になる予定です。

つまり、178万円までは所得税を払わずに働けるようになるということです。

「これまで103万円を超えないように年末にシフトを減らしていた」という方にとっては、とてもうれしいニュースですよね。

税金のことだけを考えれば、これまでよりもずっと働きやすい環境になります。

178万円までなら自分のペースでしっかり稼げるようになるので、家計の足しにしたり自分のお小遣いにしたりと選択肢が広がりますね。

社会保険の壁は週20時間へ厳格化

税金の壁が引き上げられる一方で、注意したいのが社会保険の壁です。

2026年10月からは、これまであった106万円の壁という金額の基準がなくなる予定です。

その代わり、金額に関わらず週20時間以上働くと、原則として勤務先の社会保険への加入が義務付けられるようになります。

たとえば、時給1000円で週20時間働いたとします。

1か月の収入は1000円×20時間×4週=80000円になりますよね。

年収にすると96万円ですが、この場合でも週20時間以上働いているので社会保険に入ることになります。

「今まで通りに働いているのに手取りが減っちゃうの?」と心配になる方もいるかもしれません。

たしかに社会保険料が引かれる分、毎月の手取り額は少し減ってしまいます。

でも、社会保険に入ることで将来もらえる年金が増えたり、病気で休んだときに手当がもらえたりと、見えないメリットもたくさんあるんですよ。

このメリットについては、のちほど詳しく解説しますね。

2. 将来の年金はどうなる?私たちを取り巻く厳しい現実

社会保険のルールが変わる背景には、日本の年金制度を取り巻く厳しい現実があります。

少し耳が痛い話かもしれませんが、私たちの将来を守るために知っておくべき大切なことです。

専業主婦を取り巻く環境がどう変化しているのか、一緒に確認していきましょう。

第3号被保険者制度の廃止議論とは?

夫が会社員で妻が専業主婦(または扶養内のパート)の場合、妻は国民年金の保険料を払わなくても年金がもらえる第3号被保険者という制度があります。

この制度は、戦後の日本社会を長く支えてきました。

しかし最近では、共働き家庭が増えたことで「専業主婦だけ保険料を払わないのは不公平ではないか」という声が大きくなっています。

経済界からも、この第3号被保険者という制度を将来的に見直すべきだという意見が出ています。

今すぐになくなるわけではありませんが、将来的には専業主婦であっても自分で保険料を負担する時代が来るかもしれません。

「夫の扶養に入っていれば一生安心」という考え方は、少しずつ変えていく必要がある時期に来ているのだと思います。

遺族年金が5年で打ち切られるリスク

もうひとつ、知っておきたいのが遺族厚生年金の見直しです。

万が一夫に先立たれてしまったとき、残された妻の生活を支えてくれるのが遺族年金です。

これまでは、子供のいない30代以上の妻であれば、一生涯にわたって遺族厚生年金を受け取ることができました。

しかし、この制度も見直しの議論が進んでいます。

新しい案では、子供のいない妻が受け取れる期間が5年間の有期給付に制限される可能性があります。

もし本当に5年で打ち切られてしまったら、その後の生活費は自分で稼ぐか貯金を取り崩すしかありません。

「もしものとき」のセーフティネットが薄くなりつつある今、自分自身の力で経済的な基盤を作っておくことの大切さが増しています。

3. 損をしないための賢い選択!今すぐできる3つの対策

制度が変わっていく中で、私たちはどう行動すればいいのでしょうか。

ただ不安になるだけでなく、今のうちからできる対策を始めておくことが大切です。

ここでは、制度の変更を乗り越えて賢く立ち回るための3つの具体策をお伝えします。

対策1:あえて社会保険に入る将来への投資

「手取りが減るから週20時間未満に抑えよう」と考える方も多いと思います。

でも、あえて労働時間を増やして社会保険に加入するのも、とても賢い選択肢です。

社会保険料としてお給料から天引きされる金額は、だいたい収入の15パーセントくらいになります。

たとえば月に80000円稼いだ場合、引かれる保険料は約12000円で、手取りは68000円くらいになる計算です。

これだけ見ると損した気分になりますよね。

でも、この引かれたお金は決して消えてなくなるわけではありません。

将来自分が受け取る厚生年金として、しっかり積み立てられているんです。

しかも、厚生年金の保険料は会社が半分負担してくれるので、自分で払う金額の倍の額が積み立てられているのと同じ効果があります。

さらに、健康保険に加入することで、病気やケガで長く休んだときに給料の約3分の2がもらえる傷病手当金という制度も使えるようになります。

もしものときのお守り代わりになると考えれば、社会保険への加入は決して悪い話ではないですよね。

対策2:会社と交渉して助成金を活用してもらう

「それでもやっぱり毎月の手取りが減るのは苦しい」という方もいらっしゃると思います。

そんなときは、パート先の会社に相談してみるのもひとつの手です。

実は今、国は社会保険に新しく加入するパート従業員がいる会社に対して、助成金を出す制度を作っています。

年収の壁支援強化パッケージと呼ばれるこの制度では、会社が従業員の手取りを減らさないように手当を出した場合、国から会社に最大で1人あたり50万円の助成金が支払われます。

つまり、会社側も国からのサポートを受けながら従業員の待遇を良くすることができるんです。

「手取りが減らないように、社会保険加入手当のようなものを出してもらえませんか?」と、前向きに交渉してみてはいかがでしょうか。

人手不足に悩んでいる会社なら、あなたが辞めずに長く働いてくれることを歓迎してくれるはずですよ。

対策3:資産運用はiDeCoより新NISAを優先

将来の不安に備えて、自分で資産運用を始めたいと考えている方も多いですよね。

代表的なものにiDeCoと新NISAがありますが、専業主婦や扶養内パートの方には新NISAから始めることを強くおすすめします。

iDeCoの最大のメリットは、掛け金が全額所得控除になることで所得税や住民税が安くなるという点です。

しかし、専業主婦や収入が少ないパートの方は、そもそも払っている税金がないか、あってもごくわずかです。

そのため、iDeCoの節税メリットをほとんど受けることができません。

さらに、iDeCoは口座の維持に毎月数百円の手数料がかかるため、掛け金が少ないと手数料の負担ばかりが大きくなってしまうこともあります。

一方で新NISAなら、運用で得た利益に対する税金がゼロになるという大きなメリットを誰でも受けられます。

口座の維持手数料も無料で、必要なときにはいつでもお金を引き出せるので、教育資金や車の買い替えなど、老後以外のライフイベントにも柔軟に対応できます。

まずは少額からでも、毎月コツコツと新NISAで積み立てをしていくのが、私たちの状況に一番合った資産形成のステップだと言えますね。

4. 壁を気にせず自由に働く!新しいキャリアの作り方

税金や社会保険の壁を気にして働き方を制限するのは、なんだかもったいない気もしますよね。

制度の変更に振り回されるくらいなら、いっそのこと自分自身の稼ぐ力を身につけてしまうのも素敵な解決策だと思います。

時間や場所にとらわれない新しい働き方について、少し視野を広げて考えてみましょう。

時間や場所にとらわれない働き方へシフトする

パート先でシフトを調整する働き方だけでなく、自宅でできる仕事を探してみるのもおすすめです。

インターネットが普及した今、パソコンやスマートフォンがあればできる仕事はたくさんあります。

たとえば、ブログ記事の作成やデータ入力、オンラインの事務アシスタントなどです。

これなら、子供が学校に行っている時間や家事の合間など、自分の好きな時間に働くことができますよね。

雇用契約ではなく業務委託として働く形になれば、そもそも週20時間の壁といった労働時間の制限を気にする必要もなくなります。

自分の裁量で働ける環境を作ることで、もっと自由なライフスタイルを描くことができるようになりますよ。

主婦向けのリスキリングや在宅ワークという選択肢

「私には特別なスキルがないから無理かも」と諦める必要はありません。

最近では、主婦向けのオンラインスクールなどがとても充実していて、学び直し(リスキリング)を始める方が増えています。

Webデザインや動画編集、SNSの運用代行など、需要が高くて在宅でもできるスキルは、数か月の勉強で基礎を身につけることが可能です。

中には、国や自治体の補助金を活用して、とてもお得に受講できるスクールもあります。

新しいことを学ぶのは少し勇気がいりますが、同世代の女性がたくさん挑戦しています。

これからの長い人生を考えたとき、手に職をつけておくことは最大の安心材料になりますよね。

自分への投資だと思って、興味のある分野の勉強を少しだけ始めてみるのはいかがでしょうか。

5. よくある質問

ここでは、働き方の見直しについて読者の皆さんからよくいただく疑問にお答えします。

Q. 結局のところ今年はいくら稼ぐのが一番お得なのでしょうか?

A. これからはいくら稼ぐかという金額よりも、週に20時間以上働くかどうかという労働時間が重要な基準になります。

手取りを維持したいなら週20時間未満に抑えること、将来の年金や保障を充実させたいなら週20時間以上働いて社会保険に入るのがおすすめです。

どちらがお得かは一人ひとりの価値観によって変わります。

Q. 夫の扶養から外れると何か手続きは必要になりますか?

A. はい、手続きが必要です。

週20時間以上働いて勤務先の社会保険に入る場合は、パート先の会社が手続きをしてくれます。

もしパート先で社会保険に入らないまま扶養の基準を外れてしまった場合は、自分で市役所などに行き、国民年金や国民健康保険に加入する手続きを行わなければなりません。

Q. 新NISAは月にいくらくらいから始めればいいですか?

A. 新NISAは月に100円といった少額からでも始められます。

まずは家計に無理のない範囲、たとえば月に3000円から5000円くらいでスタートしてみて、慣れてきたら少しずつ金額を増やしていくのがおすすめです。

まとめ

税金や社会保険の制度が変わっていくと聞くと、どうしても不安が大きくなってしまいますよね。

でも、ルールが変わるということは、私たち自身の働き方や生き方を見直す良いきっかけでもあると思います。

178万円まで非課税で働けるようになるメリットを活かしつつ、週20時間の壁をどう超えるかを考えてみましょう。

あえて社会保険に入って将来の年金を手厚くするのも素晴らしい選択ですし、新NISAを使って自分でお金を育てていくのも賢い方法です。

そして何より、制度に縛られずに自分らしい働き方を見つけていくことが一番大切だと感じています。

少しずつ知識をつけて、あなたにとって一番心地よい働き方をぜひ見つけてくださいね。

応援しています。

将来のお金が不安な人に読んでほしい一冊|両学長『お金の大学』

制度のことを知れば知るほど、

「じゃあ結局、私はどうすればいいの?」と立ち止まってしまうこと、ありませんか。

そんなときに心強い味方になってくれるのが、

お金の大学です。

この本は、

むずかしい経済の話をいったん横に置いて、

“今の自分の暮らしを、どう整えたらいいか”をやさしく教えてくれます。

・扶養や年金が不安なとき

・これから少し働こうかなと考えたとき

・新NISAを始めたいけど怖いとき

そんな主婦のリアルな悩みに寄り添ってくれる一冊なんです。

「お金の勉強=ガツガツ」じゃなくて、

自分と家族を大切にするための上品な知識。

未来の私にそっと魔法をかけるような気持ちで、

一度ページをめくってみるのも、素敵な選択だと思います🌷

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/204a0bb6.101fd84e.204a0bb7.daa35105/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")