パートの106万円の壁見直しや、在職老齢年金の65万円基準など、扶養内で働く人やシニアの働き方にも大きく影響します。

厚生年金の障害・遺族保障、iDeCoによる節税まで、2026年の制度変更をやさしく整理して解説します。

2026年4月から、年金や社会保険のルールが大きく変わるのを知っていますか?

「年金が増えるらしい」というニュースを聞いて、ホッとしている人もいるかもしれませんね。

でも実は、手放しで喜んでばかりもいられないんです。

私たちの毎月のお給料から引かれるお金が増えたり、パートの働き方が大きく変わったりと、生活に直結する変更がたくさん待っています。

「もっと早く知っていれば対策できたのに…」と後悔しないために、今回は2026年の大改正で何がどう変わるのか、そして私たちが今からできる防衛策を分かりやすくお話ししますね。

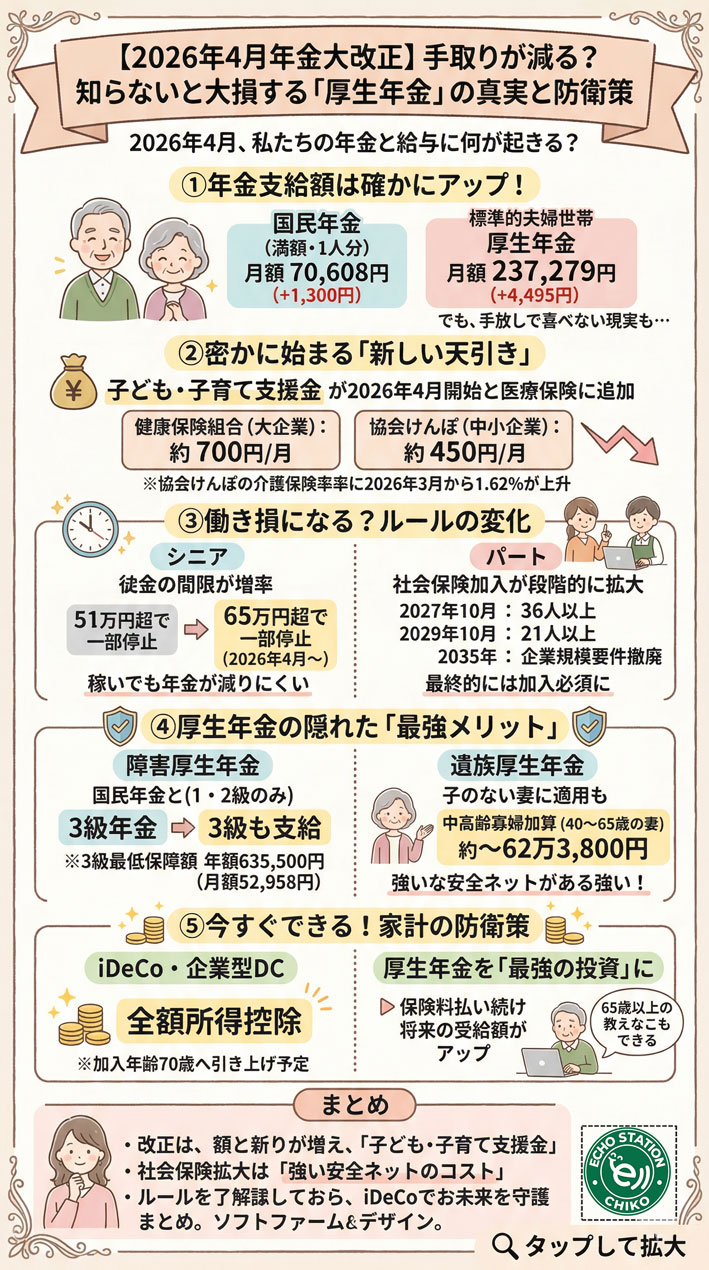

2026年4月、私たちの年金と給料に何が起きる?

年金受給額は確かにアップするけれど…

2026年度(令和8年度)から、年金の支給額はしっかりプラスになります。

物価が上がっていることや、お給料の水準が上がっていることを反映して、年金も増額されるルールになっているからです 。

具体的には、どれくらい増えるのでしょうか。

- 国民年金(満額・1人分):月額70,608円(前年より+1,300円)

- 厚生年金(標準的な夫婦世帯):月額237,279円(前年より+4,495円)

このように数字だけ見ると、「なんだ、生活が少し楽になるじゃない」と思っちゃいますよね。

でも、厚生労働省のデータを見ると、厚生年金の平均受給額は月に約15万円ほどにとどまっています 。

年金を月に20万円以上もらっている人は、全体の2割弱しかいません 。

物価がどんどん上がっている今の時代、年金が増えた分以上に生活費がかさんでしまい、「年金だけで暮らしていくのは厳しい」というのが現実なんですよね 。

密かに始まる「新しい天引き」の正体

年金をもらっている世代には増額というニュースがある一方で、現役で働いている私たちの給料からは「新しい天引き」がスタートします。

それが、2026年4月から始まる「子ども・子育て支援金」です 。

これは、健康保険料などの公的医療保険に上乗せされる形で、毎月のお給料から引かれることになります 。

「いったいいくら引かれるの?」と不安になりますよね。

2028年度に満額になったときの平均的な金額の目安は、次のようになっています。

- 大企業の健康保険組合:月額約700円

- 中小企業の協会けんぽ:月額約450円

- 公務員の共済組合:月額約800円

お給料によっても変わりますが、年収400万円の人なら月に約600円、年収600万円の人なら月に約1,000円が目安です 。

金額だけ見ると小さく感じるかもしれませんが、毎月ずっと引かれ続ける「見えない負担増」になるので、家計にとっては地味に痛手ですよね。

介護保険料もこっそり値上げされる事実

「子ども・子育て支援金」だけではありません。

実はその少し前、2026年3月分(4月に納める分)から、協会けんぽの「介護保険料率」も引き上げられます 。

今まで1.59%だった料率が、1.62%にアップするんです 。

これも、お給料から天引きされる金額が増える原因の1つになります。

会社側にとっても、従業員の社会保険料の半分を負担しなければならないので、「人件費がどんどん上がっていく…」と頭を抱える経営者や人事担当者が増えているんですよ 。

こうやって少しずつ、でも確実に引かれるお金が増えていくのが、2026年のリアルな現実なんです。

パートやフリーランスを直撃!社会保険ルールの変化

手取りが減る?「106万円の壁」の未来

パートで働いている主婦(主夫)の方にとって、一番気になるのが「社会保険の壁」ですよね。

夫の扶養に入ったまま働きたいから、お給料を一定額に抑えているという人も多いと思います 。

今までよく言われていたのが「106万円の壁」ですが、このルールが今後どんどん変わっていくんです 。

これまでは、従業員が51人以上の会社で、週に20時間以上働き、月のお給料が8.8万円以上などの条件を満たすと、自分で社会保険に入らなければなりませんでした 。

社会保険に入ると、お給料から厚生年金や健康保険料が引かれるので、「手取りが減っちゃう!」と働き方をセーブする人がたくさんいました 。

でも、将来的にはこの「106万円」というお給料の条件自体がなくなってしまうかもしれない方向で、国は議論を進めているんですよ 。

つまり、週に20時間以上働いたら、お給料の額に関係なく社会保険に入る日が来るかもしれないんです。

会社員だけじゃない!適用拡大のスケジュール

社会保険に入らなければならない会社の規模も、これからどんどん小さくなっていきます。

どんなスケジュールで変わっていくのか、国が発表しているロードマップを見てみましょう。

- 2027年10月から:従業員(被保険者数)が「36人以上」の企業が対象

- 2029年10月から:従業員が「21人以上」の企業が対象

- 2032年10月から:従業員が「11人以上」の企業が対象

- 2035年10月から:会社の規模に関係なく、すべての企業が対象(予定)

このように、数年ごとにルールが厳しくなっていきます。

今は「うちの会社は小さいから大丈夫」と思っていても、数年後には社会保険に入らざるを得ない状況になる可能性が高いんです。

なぜ国は社会保険に入らせようとするの?

「なんでこんなに無理やり社会保険に入れようとするの?」って疑問に思いますよね。

その背景には、日本の大きな社会問題が関係しています。

長生きする人が増えてシニア層の働く人が過去最高になる一方で、少子化で若い世代が減り、ひどい人手不足になっていますよね 。

そこで国は、シニア層や女性にもっと長く、しっかり働いてもらいたいと考えています 。

みんなが少しずつ社会保険料を出し合えば、年金や医療といった社会保障の制度を支える人が増えて、国全体が助かるからです 。

だから、「扶養内で働く」という選択肢を少しずつなくして、みんなで制度を支え合う仕組みに変えようとしているんですよ。

シニア世代の働き方が激変!「65万円の壁」とは

これまでの「働き損」がなくなる?

60歳を過ぎて、年金をもらいながら働いているシニア世代にも、大きなルールの変化があります。

それが「在職老齢年金」という制度の見直しです 。

これまでは、お給料(ボーナスも含む)と年金の合計が月に「51万円」を超えると、超えた分の半額の年金がカットされてしまうルールがありました 。

せっかくがんばって働いても、年金が減らされてしまうなんて、「働き損じゃないか!」って思いますよね。

実際に、年金が減らないようにわざと働く時間を短くしているシニアの人が、半分近くもいたんです 。

でも、2026年4月からは、この基準が「51万円」から「65万円」へと大きく引き上げられます 。

つまり、お給料と年金を合わせて月に65万円までは、年金が全額そのままもらえるようになるんです。

実際にあといくら稼げるようになるの?

基準が65万円になることで、具体的にどう変わるのでしょうか。

たとえば、毎月の年金が10万円の人がいたとします。

今までは、お給料が41万円(年金10万+お給料41万=51万円)を超えると年金が減り始めていました。

でも2026年4月からは、お給料が55万円(年金10万+お給料55万=65万円)までは、年金が1円も減らされません。

これは、バリバリ働きたいシニアにとっては朗報ですよね。

損をしたくないからと働くのをセーブしていた人も、「これならもっと働ける!」と働き方を見直すきっかけになります 。

年金を減らさずに働くコツ

「でも、もし65万円を超えちゃったらどうなるの?」と心配になるかもしれません。

基準の65万円を超えた場合は、超えた金額の「半額」だけ、年金が支給停止になります 。

たとえば、年金10万円で、お給料が65万円(合計75万円)だった場合を計算してみましょう。

- 合計75万円 − 基準額65万円 = 10万円(オーバーした分)

- 10万円 ÷ 2 = 5万円(減らされる年金額)

この場合、本来10万円もらえるはずの年金が、半分の5万円になってしまいます 。

ただし、ここで知っておいてほしい重要なポイントがあります。

減らされるのは「老齢厚生年金(会社員時代にかけていた年金)」の部分だけで、「老齢基礎年金(国民年金の部分)」はいくら稼いでも全額もらえます 。

だから、年金が少し減るからといって過剰に怖がる必要はありません。

ニュースが報じない!厚生年金の「隠れメリット」

万が一の最強のお守り「障害厚生年金」

パートで働いていて社会保険に入るとなると、「毎月数千円も引かれるなんて最悪…」と落ち込んでしまう人が多いですよね 。

でも実は、厚生年金には手取りが減る以上の「隠れたメリット」があるんです。

それは、民間の保険ではありえないくらい手厚い保障がついてくること。

たとえば、病気やケガで働けなくなってしまったときを想像してみてください。

国民年金しか入っていない場合、重い障害(1級や2級)にならないと「障害年金」はもらえません 。

でも、厚生年金に入っていれば、少し症状の軽い「3級」でも年金がもらえるんです 。

しかも、この3級には「最低これだけは払いますよ」という最低保障額が決められています 。

- 令和8年度(2026年度)の障害厚生年金3級の最低保障額:年額 635,500円(月額 52,958円)

これ、すごくないですか?

うつ病やがんの治療などで今まで通りに働けなくなったとき、短い期間しか厚生年金に入っていなくても、最低で年間約63.5万円が生涯(または障害が続く限り)もらえる可能性があるんです 。

毎月少しの保険料を払うだけで、これだけ強力な「働けなくなったときの保険」に入れると思えば、決して高い買い物ではないですよね 。

残された家族を守る「遺族厚生年金」

もうひとつ、自分に万が一のことがあったときに家族を守ってくれる「遺族厚生年金」も強力です。

国民年金から出る「遺族基礎年金」は、原則として「子どもがいる配偶者」か「子ども」しか受け取れません 。

子どもがいなかったり、子どもが大きくなっていたりすると、1円ももらえないんです。

でも、厚生年金から出る「遺族厚生年金」は、条件を満たせば「子どもがいない妻」などにも幅広く支給されます 。

とくに知っておいてほしいのが「中高齢寡婦加算」という制度です 。

夫が亡くなったとき、妻が40歳以上65歳未満などの条件を満たせば、本来の遺族年金に上乗せして年間約62万円(2025年度実績)も多くもらえるんですよ 。

ただし、2028年からはこの遺族年金について、男女の差をなくすためにルールが見直される予定です 。

女性の場合は20年かけて少しずつ制度が変わっていくので、これからの動向には注意が必要ですが、それでも厚生年金の家族への保障はとても手厚いといえます 。

社会保険料は単なる「税金みたいなもの」ではなく、私たちや家族の人生を守る「防波堤」なんだと考えると、見方が少し変わりませんか?

負担増から家計を守る!今すぐできる防衛策

iDeCo(イデコ)で賢く税金を取り戻す

子ども・子育て支援金や社会保険料のアップで、お給料の手取りが減ってしまうのは避けられません。

それなら、私たちができる一番の防衛策は「国が用意したお得な制度を使い倒す」ことです 。

その代表格が、iDeCo(個人型確定拠出年金)や企業型DCといった私的年金の制度です 。

iDeCoのすごいところは、毎月積み立てた金額が「全額」所得控除になること。

つまり、iDeCoにお金を回した分だけ、今年の所得税と来年の住民税が安くなるんです 。

たとえば、毎月2万円をiDeCoで積み立てると、年間24万円分の税金の対象になる収入が減るので、数万円単位で税金が戻ってきたり安くなったりします。

2026年からは、iDeCoに入れる年齢の上限が今よりも引き上げられて、70歳まで入れるようになる予定です 。

社会保険料が上がって引かれるお金が増えるなら、iDeCoで税金を取り戻して、そのマイナスを相殺しちゃいましょう 。

年金を「最強の投資」として使い倒す

シニア世代の方には、「年金を減らされたくないから働き方を抑える」というこれまでの常識を、少し変えてみることをおすすめします。

2027年9月からは、高所得の人が払う厚生年金保険料の計算のもとになる金額(標準報酬月額)の上限が、今の65万円から最終的に75万円へと引き上げられます 。

「また手取りが減るの?」と思うかもしれませんが、これを「投資」だと考えてみてください。

たくさんお給料をもらって、たくさん厚生年金保険料を払えば払うほど、将来自分が一生もらえる「老齢厚生年金」の金額は雪だるま式に増えていきます 。

しかも、公的年金は生きている限りずっともらえて、物価が上がればある程度金額も増えるという、民間の保険ではマネできない最強の金融商品なんです 。

目先の手取りが少し減ったとしても、長生きするリスクに備えて、もらえる年金(利回り)をどんどん増やしていく。

そんな逆転の発想を持ってみるのも、賢い生き方かもしれませんね 。

Q&A

Q: パートで働いていますが、社会保険に入りたくありません。ずっと扶養のままでいることはできますか?

A: 今後、会社員の夫の扶養に入ったまま(社会保険料を払わずに)働くのは、とても難しくなっていきます。2035年には会社の規模に関係なく全員が対象になる予定ですし、お給料の額(106万円の壁)の条件もなくなる方向で進んでいます 。いつかは社会保険に入ることになると思って、手厚い保障が手に入るメリットに目を向ける準備をしておくのがおすすめです 。

Q: 2026年から引かれる「子ども・子育て支援金」は、独身の人や子どもがいない人でも払うのですか?

A: はい、払う必要があります 。この支援金は、健康保険などの公的医療保険に加入している人全員から広く集める仕組みになっています 。みんなで少しずつ負担して、子育て世代を社会全体で支えようという国の目的があるため、個人の状況に関わらずお給料から引かれることになります 。

Q: シニアが働きすぎて年金が減らされる場合、払った年金保険料は無駄になってしまうのですか?

A: 無駄にはなりません。働きすぎて「老齢厚生年金」の一部が支給停止になったとしても、毎月納めている厚生年金保険料はしっかり記録されています 。その分は、将来仕事を辞めた後(または70歳になったとき)に、もらえる年金額にちゃんとプラスされて戻ってきます 。だから、働けば働くほど、将来もらえる年金の合計額は確実に増えていきますよ。

まとめ

2026年4月からの年金や社会保険のルール変更は、私たちの生活にいろんな影響を与えます。

- 年金自体は増額されるけど、現役世代は「子ども・子育て支援金」や「介護保険料率のアップ」で引かれるお金が増える 。

- パートの人は、社会保険に入らなければならない会社のルールがどんどん厳しくなり、扶養内で働くのが難しくなっていく 。

- シニア世代は、お給料と年金の合計が「月65万円」までなら年金が減らされなくなり、もっと働きやすくなる 。

手取りが減るというニュースばかり見ると不安になってしまいますが、厚生年金には「障害年金」や「遺族年金」といった強力な守りの機能があります 。

目先のマイナスだけに振り回されず、iDeCoのような節税制度も上手に使いながら、自分と家族の未来をしっかり守っていきましょうね

不安を「安心」に変える、いちばんシンプルな方法

「手取りが減るかも…」

「将来の年金、正直ちょっと不安…」

そんな気持ち、すごくよく分かります。

でも実は――

不安の正体って「知らないこと」なんですよね。

仕組みを知って、正しく動くだけで

同じ状況でもお金の残り方は大きく変わります。

そこでおすすめしたいのが

大人気の一冊『お金の大学』。

✔ 貯める

✔ 増やす

✔ 守る

✔ 使う

✔ 稼ぐ

この5つをやさしく教えてくれるから、

「何から始めればいいの?」が一瞬でクリアになります。

しかも――

難しい専門用語なしで、すぐ行動できる内容ばかり。

✨今日から変われる自分に出会える一冊✨

✨“なんとなく不安”が“ちゃんと安心”に変わる✨

そんな“お金の教科書”です。

年金改正でモヤモヤしている今だからこそ、

まずはここからスタートしてみてくださいね👇