最近、「奨学金の金利がとんでもないことになっている」って話題、見かけませんか?

これ気になってた人多いと思う。

「払えなくなったらどうしよう…」って、正直ここ分かりにくいよね。

でも大丈夫。

パニックになる前に、正しい情報を知れば安心できます。

この記事では、金利上昇の本当の意味と、今すぐできる対策をやさしく解説します。

1. 奨学金の返済に今、何が起きているの?

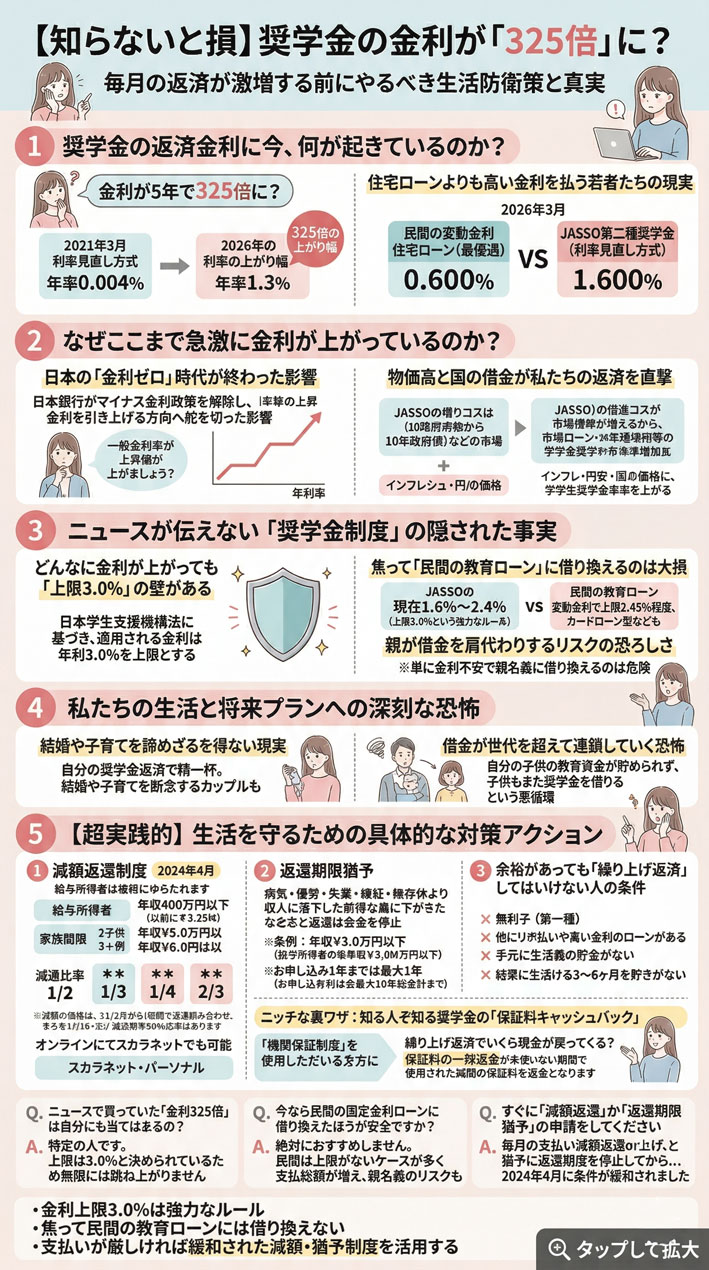

「金利が325倍」って本当?

「325倍」と聞くと、借金が爆増するように感じて怖いですよね。

実はこれ、条件付きでは本当なんです。

たとえば、2021年に返済開始した人。

当時の金利は0.004%でした。

それが2026年に1.3%へ。

ここが意外な落とし穴。

倍率だけ見ると衝撃だけど、元がほぼゼロなんです。

だから「借金が325倍になる」という話ではないんですね。

具体的に考えてみましょう。

たとえば200万円を借りている人の場合、金利0.004%だと年間の利息はたったの800円。

それが1.3%になると年間約26,000円に。

金額差で見ると「25,200円増える」ということ。

倍率は衝撃的でも、絶対額で考えると冷静になれます。

住宅ローンより高いって本当?

これも見落としがちなポイント。

・住宅ローン:約0.6%

・奨学金:約1.6%

実はこれ、逆なんです。

社会人になりたての人のほうが、重い負担を背負っている状況。

ちょっとモヤっとしますよね。

固定と見直し、どっちが危ない?

奨学金には2種類あります。

・固定方式:ずっと同じ

・見直し方式:5年ごとに変動

最近は見直し方式の上昇がかなり急。

2021年 → 0.040%

2025年 → 1.600%

この変化、正直かなり大きいです。

私も最初ここでつまずいたんだけど、

「自分がどっちの方式か」を確認していない人、意外と多いんです。

まずはスカラネット・パーソナルでチェックしてみて。

2. なぜ金利が上がっているの?

原因は「日本全体の金利上昇」

原因はシンプルです。

日本銀行が「超低金利」をやめたから。

物価が上がっている今、

金利も一緒に上がっているんですね。

スーパーで買い物するたびに値上がりを感じる、あの感覚と根っこは同じです。

日本全体のお金の流れが変わっている、ということ。

💡 日銀がなぜ金利を上げたのか、もう少し詳しく知りたい方はこちらも読んでみてください。

→ 日銀の「20兆円の埋蔵金」とは?ETF売却が私たちの生活と株価に与える影響をわかりやすく解説

奨学金は「市場と連動」

実は奨学金って、国のお金そのままじゃないんです。

・銀行から調達

・国の仕組みで資金確保

だから、市場金利が上がると連動して上がる。

知らないとちょっと怖いポイントですよね。

3. 不安を煽るニュースの裏にある事実

上限3.0%という安心ライン

ここ、絶対知っておいてほしい。

奨学金の金利は「最大3.0%」まで。

これだけ知っておけばOK。

たとえ世の中の金利が上がっても、それ以上は上がりません。

ここを知らないと損する可能性も。

「青天井で上がり続けるかも…」という不安は、この上限を知るだけで消えます。

ここを押さえれば大丈夫。

借り換えはNG

「今のうちに銀行ローンに変えた方がいい?」

これは完全にNG。

理由は3つ。

・金利が最大14%になることも

・親の借金になる

・総額が増える

多くの人が勘違いしているのがここ。

焦って動くと逆に損します。

SNSで「借り換えが得」という情報を見て動こうとした、という声もよく聞きます。

でも実はこれ、逆なんです。

焦らず、制度の中で対処するのが正解。

💡 ちなみに、金利が上がっている今、銀行預金のままにしておくのも実はもったいないんです。

現金の守り方が気になる方はこちらも参考にどうぞ。

→ 【2026年最新】銀行に預けっぱなしは損?現金・預金を守る「個人向け国債」と高金利定期の新常識

人生への影響も

これ、ちょっと重い話ですが…

奨学金の負担で

・結婚を諦める

・子どもを持てない

そんな人も増えています。

ここ、社会問題レベルなんですよね。

だからこそ、「知っているか・知っていないか」で人生が変わる。

正しい情報を持っておくことが、自分を守る一番の方法です。

4. 返済が苦しいときの対策

減額返還制度

もし今きついなら、迷ったらこれ。

・年収400万円以下で利用可能

・最大4分の1まで減額OK

今日からできることはこれ。

「滞納する前に使う」が大事。

たとえば月2万円の返済が1万5千円になるだけで、

毎月の家計がだいぶ楽になりますよね。

難しく考えなくて大丈夫。まず申請してみることが第一歩。

支払いを止める制度

さらに厳しいときはこれ。

・返還期限猶予

・最大10年ストップ可能

ここを押さえれば大丈夫。

一人で抱え込まなくてOKです。

「止められる制度がある」と知っているだけで、

追い詰められた気持ちがふっと軽くなることもある。

まずは知ることから始めましょう。

5. 繰り上げ返済の落とし穴

キャッシュバックがある

ちょっと意外な話。

機関保証なら、

繰り上げ返済で保証料が戻ることも。

へぇ、って思いますよね。

実はこれ、返済方法を選ぶうえで大事なポイント。

「早く返したほうが得か」を考えるとき、この還付もセットで考えてみて。

やってはいけない人

ただし注意。

・無利子の人

・他に高金利の借金がある

・貯金がない

この3つはNG。

実はこれ、逆なんです。

先に返すべきは「高金利の借金」。

カードローンや消費者金融など、10%超の借金がある場合は

奨学金より先にそちらを片付けるのが正解。

まずはここだけチェックしてみて。

毎日の支出を少しでも抑えながら返済に充てたいなら、小さな節約の積み重ねが力になります。

こんな記事もあわせて読んでみてください。

→ 【2026年春】ローソンおにぎりキャンペーン攻略!節約×タイパ最強の買い方

Q&A

金利325倍って自分にも影響ある?

全員ではありません。

特定条件だけです。

しかも上限3.0%あり。

借り換えた方がいい?

絶対NG。

損する可能性が高いです。

払えなくなりそう

まずは減額制度。

すぐ使えます。

まとめ

奨学金の金利上昇、怖く感じますよね。

でも、

・上限3.0%

・救済制度あり

・借り換えNG

この3つだけ覚えればOK。

難しく考えなくて大丈夫。

まずはここだけチェックしてみて。

・今の金利

・残額

・制度の対象か

これだけで安心度がかなり変わります。

不安なままにしないで。お金の知識は“自分を守るスキル”になる

奨学金の話って、正直ちょっと気持ちが重くなりますよね。

これ気になってた人多いと思う。

「このままちゃんとやっていけるのかな…」って、不安になるのもすごく自然です。

でもね、ここでひとつ大事な気づきがあります。

実はこれ、逆なんです。

お金の問題って「収入を増やすこと」よりも、

「正しく知ること」でラクになることがすごく多いんです。

知らないままだとちょっと怖い。

でも、知っているだけで安心できる。

ここを押さえれば大丈夫。

そんな“お金の不安を安心に変えてくれる1冊”がこれ👇

👉 お金の大学

・貯める

・増やす

・守る

・使う

この4つをやさしく教えてくれるから、

「何から始めればいいの?」がスッキリ解決します。

私も最初ここでつまずいたけど、

この考え方を知ってから「ムダに不安になること」が減りました。

女子力アップの魔法の言葉、いきますね。

✨「ちゃんと知ってる私、ちょっと素敵かも」✨

この感覚、ほんと大事です。

難しく考えなくて大丈夫。

まずはここだけチェックしてみて👇

「お金の不安を減らす第一歩」

それが、未来の自分をラクにしてくれます。