📌 この記事が30秒でわかる!3行まとめ

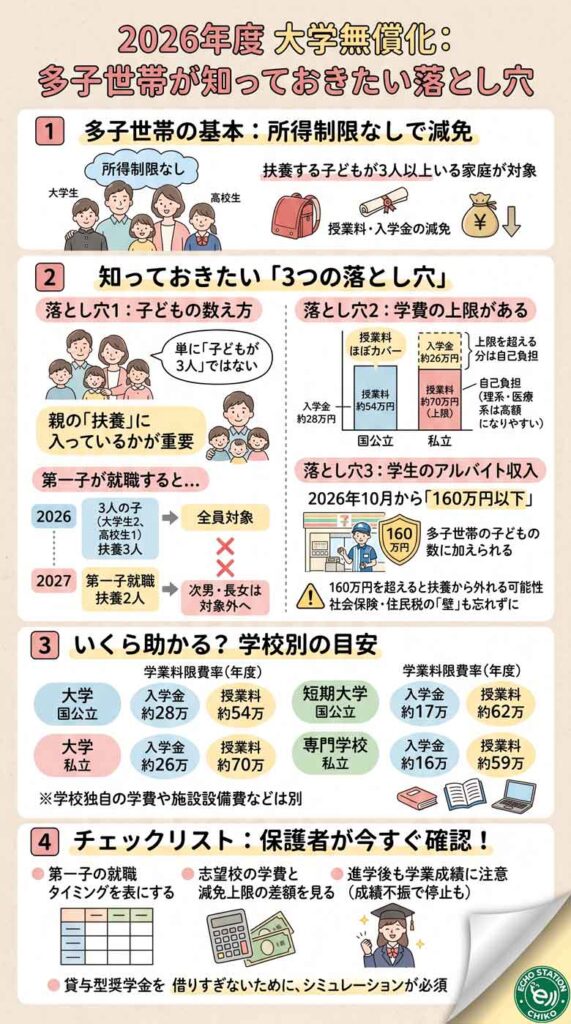

- 2026年度の大学無償化は、多子世帯なら所得制限なしで授業料・入学金の減免対象になります。

- ただし「4年間ずっと無料」ではなく、扶養する子どもが3人以上いる期間だけが基本です。

- 私立大学の上限超過分、施設費、生活費、申請忘れ、アルバイト収入には注意が必要です。

「大学無償化」と聞くと、なんだか大学4年間の学費がまるごとゼロになるように感じますよね。

でも実際には、かなり細かい条件があります。

特に2026年度時点で大事なのは、「多子世帯なら所得制限なし」という言葉の受け取り方です。

たしかに、扶養する子どもが3人以上いる家庭では、授業料や入学金の減免を受けられる可能性が広がりました。

ただし、完全に何でも無料になるわけではありません。

子どもの人数の数え方、第一子の就職、アルバイト収入、進学先の学費、申請のタイミング。

このあたりを知らないまま進学準備をすると、「思っていたより払う金額が多いかも」と慌ててしまうことがあります。

この記事では、高校生・大学生の子どもを持つ保護者の方に向けて、2026年度の高等教育の修学支援新制度をやさしく整理していきます。

2026年度の大学無償化で何が変わった?

多子世帯は所得制限なしで授業料・入学金の減免対象に

高等教育の修学支援新制度は、もともと住民税非課税世帯や、それに近い所得の家庭を中心に支える制度として始まりました。

内容は大きく2つあります。

- 大学などの授業料・入学金を減らす制度

- 返さなくていい給付型奨学金

2024年度からは、中間所得層の一部にも対象が広がりました。

そして2025年度から、多子世帯の学生については、所得制限なしで授業料・入学金が一定額まで減免されるようになりました。

2026年度も、この流れが続いています。

つまり、世帯年収が高めでも、扶養する子どもが3人以上いる家庭なら、大学などの学費負担が大きく軽くなる可能性があります。

ただし「完全無料」ではなく国の上限額まで

ここで大切なのが、「無償化」という言葉に引っぱられすぎないことです。

支援されるのは、国が定めた上限額までです。

たとえば大学の場合、目安は次のようになります。

| 学校種別 | 設立形態 | 入学金の減免上限 | 授業料の減免上限(年額) |

|---|---|---|---|

| 大学 | 国公立 | 約28万円 | 約54万円 |

| 大学 | 私立 | 約26万円 | 約70万円 |

| 短期大学 | 国公立 | 約17万円 | 約39万円 |

| 短期大学 | 私立 | 約25万円 | 約62万円 |

| 専門学校 | 国公立 | 約7万円 | 約17万円 |

| 専門学校 | 私立 | 約16万円 | 約59万円 |

国公立大学なら、授業料の多くがカバーされやすいです。

一方で私立大学、とくに理系・医療系・芸術系などでは、年間授業料が100万円を超えることも珍しくありません。

その場合、上限を超えた分は自己負担になります。

給付型奨学金は0円になるケースもある

多子世帯の支援で混乱しやすいのが、授業料減免と給付型奨学金の違いです。

多子世帯であれば、所得制限なしで授業料・入学金の減免対象になり得ます。

でも、毎月振り込まれる給付型奨学金は、所得区分によって金額が変わります。

収入が一定以上ある多子世帯では、授業料・入学金の減免は受けられても、給付型奨学金の支給額は0円になることがあります。

「学費は下がるけれど、生活費の現金給付はない」と考えるとわかりやすいです。

家計支援全体を見たい方は、こちらの記事も参考になります。給付金や物価高対策の考え方を知っておくと、教育費の計画も少し立てやすくなります。

→ 〖2026年最新〗生活支援給付金はいくらもらえる?対象者・3万円と1万円の違いをやさしく解説

「子ども3人以上」の数え方がいちばん大事

対象は「扶養されている子ども」が3人以上の世帯

多子世帯にあたるかどうかは、単に「子どもが3人いるか」ではなく、生計維持者が扶養している子どもが3人以上いるかで見ます。

生計維持者は、基本的には父母です。

JASSOの判定では、申込時に入力した扶養親族の子どもの数と、住民税情報で確認できる扶養親族の数を照らし合わせます。

ざっくり言うと、「税金上も、実態としても、親が扶養している子どもが3人以上いるか」が大切です。

年齢だけで一律に切られるわけではありません。

大学生でも、社会人でも、親の扶養に入っているならカウント対象になる可能性があります。

ただし、実際の判定は税情報をもとに行われるので、家族の状況に変化があると結果も変わります。

第一子が就職すると支援が切れることがある

いちばん注意したいのが、いわゆる「支援の崖」です。

たとえば、こんな家庭を考えてみます。

- 長男:大学4年生

- 長女:大学2年生

- 次男:高校3年生

この時点では、扶養する子どもが3人いるため、多子世帯として支援対象になる可能性があります。

でも翌年、長男が大学を卒業して就職し、親の扶養から外れたらどうなるでしょうか。

扶養されている子どもは、長女と次男の2人になります。

すると、多子世帯の条件である「3人以上」を満たさなくなり、長女や次男の支援が続かない可能性が出てきます。

ここがとても大事です。

「一度対象になったら、その子が卒業するまでずっと支援される」とは限りません。

兄弟姉妹の年齢差がある家庭ほど、支援される期間が短くなることがあります。

2026年10月からアルバイト収入160万円の扱いに注意

もうひとつ、2026年度で気をつけたいのが学生本人のアルバイト収入です。

これまで「103万円の壁」として意識されていた部分について、大学生年代の扱いが見直されています。

2026年10月分以降の判定では、19歳以上23歳未満の大学生年代について、給与収入が年160万円以下であれば、多子世帯の子どもの数に加えられる方向になっています。

ただし、ここで油断は禁物です。

160万円を超えれば扶養のカウントから外れる可能性がありますし、社会保険や住民税など、別の「壁」もあります。

学生本人がたくさん働くと、家計全体ではかえって支援を失うこともあります。

年収の壁については、こちらでも詳しく整理しています。学生アルバイトの収入を考えるときは、あわせて確認しておくと安心です。

→ 〖2026年確定申告〗103万円の壁は撤廃?178万円まで非課税の落とし穴|住民税・社会保険に注意

いくら助かる?学校別の減免上限をわかりやすく整理

国公立大学は授業料の多くがカバーされやすい

国公立大学の場合、授業料の標準額は年約54万円です。

多子世帯として上限まで減免されると、この授業料部分がほぼカバーされるイメージになります。

入学金も、上限約28万円まで減免対象です。

そのため、国公立大学では「授業料・入学金」という意味では、かなり大きな支援になります。

ただし、教科書代、通学定期代、パソコン代、一人暮らしの家賃などは別です。

家から通うか、一人暮らしかで、必要なお金はかなり変わります。

私立大学は年間約70万円を超える分に自己負担が残る

私立大学の場合、授業料の減免上限は年約70万円です。

入学金は約26万円が目安です。

たとえば私立理系で、年間授業料が130万円だったとします。

この場合、70万円までは減免されても、残りの60万円は自己負担です。

さらに施設設備費や実験実習費が別にかかることもあります。

「私立も無償化」と聞いていても、実際には年間数十万円以上の支払いが残ることがあります。

進学先を選ぶときは、授業料だけでなく、初年度納付金と4年間の総額を見ておきたいですね。

3人同時在学なら年間200万円以上助かることも

多子世帯の支援は、条件を満たしている期間なら、第1子・第2子・第3子の全員が対象になり得ます。

たとえば、3人きょうだいが同じ年に大学へ通っているとします。

- 長男:私立大学4年生

- 長女:国公立大学2年生

- 次男:私立大学1年生

次男は入学金と授業料で最大約96万円。

長女は国公立大学の授業料で最大約54万円。

長男は私立大学の授業料で最大約70万円。

合計すると、1年で最大約220万円の負担軽減になる可能性があります。

これは家計にとって、とても大きいですよね。

でも、翌年に長男が就職して扶養から外れたら、条件を満たさなくなることもあります。

助かった年のお金を、翌年以降の授業料に回すという考え方も大切です。

申し込み前に見落としやすい3つの条件

対象校でないと支援は受けられない

この制度は、すべての学校で使えるわけではありません。

対象になるのは、国や自治体から確認を受けた大学、短期大学、高等専門学校、専門学校です。

大学や短期大学は多くが対象ですが、専門学校では対象外の学校もあります。

志望校を決めるときは、パンフレットの学費だけでなく、修学支援新制度の対象校かどうかも確認しておきましょう。

せっかく条件を満たしていても、学校が対象外だと支援は受けられません。

資産基準は多子世帯なら3億円未満

「多子世帯は所得制限なし」と聞くと、資産もまったく見られないように感じるかもしれません。

でも、資産基準はあります。

多子世帯の場合、学生本人と生計維持者の資産合計が3億円未満であることが条件です。

ここで見る資産には、預貯金、株式、投資信託などが含まれます。

一方で、不動産は原則としてこの資産額には含まれません。

かなり高い基準ではありますが、「年収制限がない=完全に審査なし」ではないことは覚えておきたいところです。

成績不振や留年状態になると支援停止の可能性がある

この制度は、進学したあとも条件が続きます。

毎年、家計の状況や学業の状況を確認する「適格認定」があります。

単位が足りない、成績が著しく悪い、卒業できないことが確定した、という場合には、支援が止まることがあります。

場合によっては、過去に受けた支援の返還を求められることもあります。

だからこそ、「入れたら終わり」ではなく、進学後も学び続けることが大切です。

制度は家計を助けてくれますが、学生本人の学ぶ姿勢も同じくらい見られています。

貸与型奨学金と組み合わせるときの注意点

第一種は無利子、第二種は有利子

授業料が減免されても、生活費や一人暮らしの費用まではまかなえないことがあります。

そこで検討されるのが、JASSOの貸与型奨学金です。

貸与型には大きく2種類あります。

- 第一種奨学金:無利子

- 第二種奨学金:有利子

第一種は利子がないぶん、採用条件がやや厳しめです。

第二種は利用しやすい一方で、卒業後に利子をつけて返していく必要があります。

2026年4月の第二種利率は上昇傾向

2026年4月時点で、第二種奨学金の基本月額にかかる利率は、利率固定方式で2.722%、利率見直し方式で1.874%と公表されています。

もちろん、実際の利率は貸与終了月に決まります。

ただ、以前の超低金利の感覚で借りると、返還時の負担が思ったより重く感じるかもしれません。

奨学金は、進学の味方です。

でも、卒業後の本人が返していくお金でもあります。

「借りられるだけ借りる」より、「いくらなら無理なく返せるか」を先に考えておきたいですね。

住宅ローンや金利上昇のニュースも、家計全体ではつながっています。

教育費だけを切り離して考えるのではなく、毎月の固定費や将来の返済まで含めて見ると、無理のない借り方を選びやすくなります。

借りすぎないためにシミュレーションが必須

教育費の計画では、「入学時に必要なお金」と「卒業後に返すお金」を分けて考えることが大切です。

おすすめは、次の3つを紙に書き出すことです。

- 4年間でかかる学費

- 減免される見込み額

- 奨学金を借りた場合の返還月額

数字にすると、漠然とした不安が少し落ち着きます。

家族で話すときも、「なんとなく大変」ではなく、「あと年間いくら必要」という形で共有できます。

保護者が今すぐ確認したいチェックリスト

高校3年生なら予約採用の時期を確認

これから大学へ進学する高校3年生は、高校を通じて申し込む「予約採用」をまず確認しましょう。

大学に入ってから申し込む在学採用もありますが、入学金や前期授業料の支払いに間に合わせたいなら、予約採用のほうが安心です。

学校から案内が来たら、締切をスマホのカレンダーにも入れておくのがおすすめです。

書類不備やマイナンバー提出の遅れで、予定より時間がかかることもあります。

兄弟姉妹の卒業・就職タイミングを表にする

多子世帯の支援でいちばん怖いのは、扶養人数がいつ2人に減るかを見落とすことです。

次のような表を作ってみてください。

| 年度 | 第一子 | 第二子 | 第三子 | 扶養される子どもの数 |

|---|---|---|---|---|

| 2026年度 | 大学4年 | 大学2年 | 高校3年 | 3人 |

| 2027年度 | 就職 | 大学3年 | 大学1年 | 2人の可能性 |

| 2028年度 | 就職 | 大学4年 | 大学2年 | 2人の可能性 |

こうして見ると、どの年度で支援が切れる可能性があるかが見えてきます。

支援を受けられる年に浮いたお金を、次年度以降の学費として残しておく。

それだけでも、家計の安心感がかなり変わります。

志望校の学費と減免上限の差額を見ておく

最後に、志望校ごとの学費を必ず見比べましょう。

見るポイントは、授業料だけではありません。

- 入学金

- 授業料

- 施設設備費

- 実習費

- 教科書代

- 通学費

- 一人暮らしの初期費用

大学によっては、初年度だけ大きくお金がかかることもあります。

「減免上限との差額はいくらか」を見ておくと、入学後のギャップを減らせます。

子育て世帯全体のお金の流れを考えるなら、児童手当などの制度も合わせて見ておくと安心です。

→ 児童手当の上乗せがついに決定!2026年度からの新制度であなたの家計はいくら変わる?

Q&A

子どもが3人いれば4年間ずっと無料ですか?

いいえ。基本は「扶養する子どもが3人以上いる期間」が対象です。

第一子が就職して扶養から外れると、残った子どもが2人になり、多子世帯の条件を満たさなくなることがあります。

支援されるのは第三子だけですか?

いいえ。扶養する子どもが3人以上いる状態なら、第一子・第二子・第三子の全員が支援対象になる可能性があります。

「第三子だけの特典」ではありません。

私立理系でも全額無料になりますか?

必ずしも全額無料にはなりません。

私立大学の授業料減免上限は年約70万円です。

授業料がそれを超える場合、超えた分は自己負担になります。

アルバイト収入が多いとどうなりますか?

大学生年代については、2026年10月分以降の判定で年160万円以下なら多子世帯の子どもとしてカウントされる方向です。

ただし、160万円を超えると扶養から外れる可能性があります。

社会保険や住民税の影響もあるため、働き方は早めに確認しましょう。

申請はいつするのが安心ですか?

高校3年生なら、春から初夏にかけて学校を通じて案内される予約採用を確認するのが安心です。

大学入学後の在学採用もありますが、入学金や前期授業料に間に合わないことがあります。

まとめ

2026年度の大学無償化は、多子世帯にとってとても大きな支えになります。

所得制限なしで授業料・入学金の減免対象になる可能性があるのは、教育費に悩む家庭にとって本当に心強いことです。

でも、「大学4年間ずっと完全無料」と思い込むのは少し危険です。

大切なのは、次の3つです。

- 扶養する子どもが3人以上いる期間だけが基本

- 私立大学では上限を超えた分の自己負担が残る

- 申請・対象校・成績・アルバイト収入にも条件がある

制度は、知っている家庭ほど上手に使えます。

そして、知っているだけで「うちはいつまで支援されそうか」「あといくら準備すればいいか」が見えやすくなります。

教育費の話は、どうしても気持ちが重くなりがちです。

でも、早めに数字を出して、家族で共有して、使える制度をひとつずつ確認していけば大丈夫。

お子さんの進学を、家計の不安だけであきらめないために。

2026年度の制度を、落ち着いて味方につけていきましょう。

大学の申請や家計の見直しをしていると、学校、銀行、役所など、ちょっとした外出が増えることもありますよね。

そんな日こそ、軽くて使いやすいバッグがあると、気持ちまで整います。小さな贅沢が、大きな幸せになる感じです。

ビサイユのショルダーバッグは、超軽量・撥水加工・スキミング防止ポケットが魅力。書類や財布をすっきり持てて、日常のおでかけにも使いやすいアイテムです。

👉 楽天で詳しく見る → ビサイユ ショルダーバッグ

②一粒ルビーネックレスで、毎日がちょっと特別になる

教育費や手続きのことを考えていると、自分のことはつい後回しになりがちです。

でも、なりたい自分に近づく小さなきらめきがあると、忙しい日も少し背筋が伸びます。

英国製の一粒ルビーネックレスは、18Kゴールドプレーティングとシルバー925素材の上品なデザイン。毎日の装いにそっと華やかさを足してくれます。

👉 楽天で詳しく見る → 一粒ルビーネックレス

③家計管理ノートで、教育費の見える化を始める

大学無償化を上手に使うには、支援額だけでなく、自己負担分も見えるようにしておくことが大切です。

家計管理ノートがあると、心もカラダもととのうように、お金の不安をひとつずつ整理できます。

教育費、奨学金、入学時の支払い、毎月の生活費をまとめて書けるノートやファイルは、まさにお守りみたいに、そばに置いておきたいアイテムです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/204a0bb6.101fd84e.204a0bb7.daa35105/?me_id=1213310&item_id=21609825&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5380%2F9784651205380_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")