物価高が続く今、現金の「置き場所」を変えないことこそが最大のリスク。

本記事では、元本割れを避けながらインフレに負けない「個人向け国債」と高金利定期の使い分けを、初心者向けにやさしく解説します。

はじめに、ちょっとだけ正直な話をさせてください。

最近、スーパーで買い物をしていて「えっ、また高くなってる?」って驚くことありませんか。

卵に牛乳、パンにお野菜。そして毎月ポストに届く電気代の請求書を見るたびに、ため息が出てしまう。

そんな経験、きっと私だけじゃないはずです。

気づけば、私たちが毎日一生懸命働いて得たお給料やお小遣いの「買える量」が、少しずつ、でも確実に減ってしまっているんですよね。

これまでは「とりあえず銀行の普通預金に入れておけば安心」でした。

お給料が入ったらATMで記帳して、数字が増えているのを見てホッとする。それが当たり前でしたよね。

でも、2026年の今は状況がガラッと変わってしまいました。

物価がどんどん上がっているのに、金利がほとんどつかない場所に大切なお金を置いておくのは、じつは「資産を減らしている」のと同じことなんです。

「えっ、減ってるってどういうこと?」

そう思われたかもしれません。ちょっと怖い話に聞こえちゃいますよね。

でも大丈夫です、安心してください。

ようやく日本も「金利のある世界」に戻ってきました。

リスクを取って株を買ったり、難しい投資の勉強をしてチャートとかじりっこしたりしなくても、預け先をほんの少し変えるだけで、大切なお金を守れるようになったんです。

難しい専門用語は抜きにして、今すぐ私たちができる「損しないためのお金の守り方」を、友人とカフェでおしゃべりするような気分で一緒に見ていきましょう。

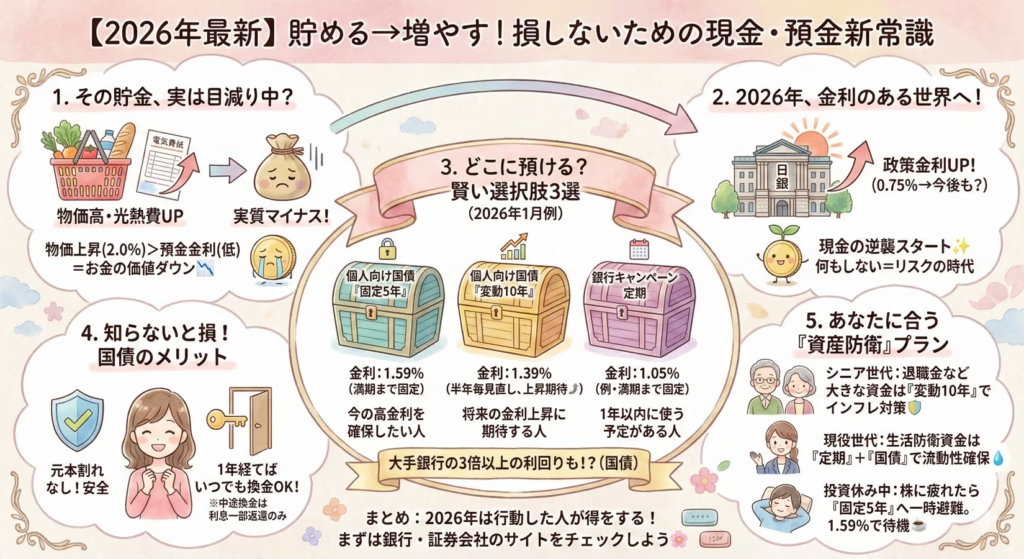

その「貯金」、実は目減りしていませんか?

いきなりですが、ここでひとつクイズを出させてください。

もし、あなたが銀行に100万円を預けていたとします。

そして、世の中のものの値段が1年間で2%上がったとします。

1年後、その通帳にある100万円で買えるものは、どうなっているでしょうか。

「100万円は100万円でしょ?」

そう思いたくなりますよね。でも、残念ながら正解は違います。

正解は、実質「98万円分」に減ってしまっているんです。

数字で見ると通帳の残高は100万円のままなので、普段はなかなか気づきにくいんですよね。

これが「インフレ」という現象の本当に怖いところなんです。

これまではデフレといって、ものの値段が下がる時代が長かったので、現金を持っているだけで、ある意味では得をしていました。

同じ100円で買えるものが増えていたからです。

でも今は、インフレ時代です。

2026年の今、私たちの生活実感としても、スーパーの食材も、カフェのコーヒーも、値段は上がり続けていますよね。

もし、銀行の金利が昔のように0.001%のままだったらどうなるでしょう。

大切なお金は毎年約2%ずつ、まるで氷が少しずつ溶けていくように小さくなってしまいます。

10年経ったら、その価値はさらに大きく減ってしまいます。

「投資は怖いから、やっぱり現金で持っておきたい」

その気持ち、すごくわかります。私もそうです。

でも、何もしないで放置しておくことが、実は一番のリスクになってしまう時代が来てしまったんです。

だからこそ、いま少しだけ行動する必要があるんです。

幸いなことに、最近になって金利が上がってくれたおかげで、安全にお金を増やせる場所が出てきました。

それが今日お話しする「個人向け国債」や「銀行の好金利キャンペーン」なんです。

これらを上手に使えば、インフレで目減りする分をカバーできるかもしれません。

▶NTTのような大型国際ファンドが動く今の時代、資金の流れへの関心はますます高まっています。「そもそも私のお金は今、どこに置くのがベストなの?」と気になった方はこちらもどうぞ。 → NTTが700億円のAIファンド?IOWN(アイオン)とは何か、私たちの生活との関係をわかりやすく解説

なぜ今、お金の置き場所を見直すべきなの?

「金利なんて、どうせスズメの涙くらいでしょ?」

「手間をかけるだけ時間の無駄じゃない?」

そう思っているとしたら、ちょっとその情報は古いかもしれません。

2026年に入って、お金を取り巻く環境は劇的に変わりました。

日銀が政策金利を0.75%まで引き上げたというニュース、耳にしたことはありませんか?

この影響で、私たちが利用できる金融商品の金利も一気に魅力的になってきたんです。

たとえば、これまでほとんど利息がつかなかった定期預金でも、探せば1%を超えるものが出てきています。

そして専門家の話では、これからも金利は1.0%、1.75%と上がっていく可能性があるそうです。

ここで大事なのは「大手銀行の普通預金に預けっぱなしにしない」ということです。

残念ながら、メガバンクの普通預金は、まだまだ金利が低いままのことが多いんです。

「面倒くさいからそのままでいいや」

その気持ちをグッとこらえて、お金を「ちゃんと働ける場所」に移動させてあげる。

たったそれだけで、1年後に受け取れる利息が、ランチ1回分から、ちょっとリッチな国内旅行1回分くらい変わってくるかもしれないんです。

これってすごく大きいと思いませんか?

投資信託や株のような「元本割れ」のリスクを負わなくても、ちゃんと金利を受け取れるチャンスが来ています。

大切なお金だからこそ、ちゃんと守ってくれる場所に置いてあげたいですよね。

【徹底比較】2026年1月、どこに預けるのが正解?

「じゃあ、具体的にどこに預ければいいの?」

「結局、一番お得なのはどれ?」

やっぱりそこが一番気になりますよね。

いま私が注目している、安全性が高くてお得な預け先を比べてみました。

わかりやすく表にまとめてみたので、ざっくり見てみてください。

| 比較項目 | 個人向け国債「固定5年」 | 個人向け国債「変動10年」 | 銀行のキャンペーン定期 |

| 今の金利(目安) | 1.59% | 1.39% | 1.05% (一例) |

| 金利のタイプ | 満期までずっと同じ | 半年ごとに見直される | 満期まで同じ |

| おすすめなのは? | 今の高金利を確保したい人 | 将来もっと金利が上がると思う人 | 1年以内に使う予定がある人 |

どうでしょう。

普通預金の金利が0.1%程度だとすると、10倍以上の差がありますよね。

特に注目してほしいのが「個人向け国債」です。

「国債」って聞くと、なんだか難しそうで、ニュースの中だけの言葉のような気がしませんか?

あるいは、おじいちゃんおばあちゃんが買っているイメージがあるかもしれません。

でも実は、私たちのような現役世代や、投資初心者の女性にこそおすすめなんです。

なぜなら、国債は「安全」と「お得」のバランスがとっても良いからです。

表を見ていただくとわかる通り、銀行の定期預金よりも高い金利がついていますよね。

しかも、銀行のように「冬のボーナスキャンペーン!」といった期間限定ではなく、毎月募集されているのも嬉しいポイントです。

次は、この「個人向け国債」について、もう少し詳しくお話ししますね。

これを知ると、きっと「もっと早く知りたかった!」って思うはずです。

知らないと損!「個人向け国債」の意外なメリッ4

私がなぜ、こんなに国債を推しているかというと、メリットがすごすぎるからです。

「国の借金を買うなんて、大丈夫なの?」と心配になる方もいるかもしれません。

でも、個人向け国債は、私たち個人の資産を守るための制度がしっかり整っているんです。

ポイントを3つに絞ってお話ししますね。

1. 大手銀行の3倍以上の利回りが期待できる

さきほどの表にもありましたが、「固定5年」なら1.59%ほどの金利がつきます。

たとえば、100万円を預けたとしましょう。

0.002%の普通預金だったら、1年間の利息はたったの20円です。

ATMの手数料を一回払ったらマイナスになってしまいますよね。

でも、1.59%の国債なら、1万5900円(税引き前)です。

その差は歴然ですよね。

同じ100万円なのに、置いておく場所が違うだけで、こんなに違うんです。

2. 1年経てば「自由」に引き出せる

「5年」や「10年」という名前がついていると、「そんなに長い間、お金を拘束されるのは困る」って思いますよね。

結婚資金、住宅購入、出産、教育費。

私たちには、いつまとまったお金が必要になるかわからないイベントがたくさんあります。

でも安心してください。

個人向け国債は、発行から1年経てば、いつでも解約(中途換金)できるんです。

しかも、銀行の定期預金だと中途解約すると金利がガクンと下がって、「最初から普通預金にしておけばよかった」なんてことになる場合もあります。

でも国債はペナルティがとても軽いんです。

直前2回分の利息を返すだけで、預けた元本はそのまま戻ってきます。

つまり、1年以上使わない予定のお金なら、とりあえず国債にしておいても問題ないということです。

3. 元本割れの心配がない

そして一番大事なのが「元本保証」であることです。

投資信託や株は、増えることもあれば減ることもあります。

「夜、ニューヨークの株価が気になって眠れない」なんてことになったら、本末転倒ですよね。

国債は、国が破綻しない限り、預けたお金は必ず返ってきます。

満期まで待てばもちろん100%戻ってきますし、途中で解約しても元本は減りません。

特に「変動10年」タイプは、最低金利0.05%が保証されている上に、世の中の金利が上がれば、自動的に受け取れる利息もアップします。

これからインフレが進んで金利が上がったとしても、それについていけるんです。

まさに、インフレ対策としては最強の味方といえるでしょう。

あなたにぴったりの「資産防衛」プラン

「メリットはわかったけど、結局どれを選べばいいの?」

そんな声が聞こえてきそうなので、タイプ別におすすめのプランを考えてみました。

自分に近いものを選んで、参考にしてみてくださいね。

「絶対に減らしたくない」慎重派さん

もし、まとまった退職金や、数年後に必ず使う予定の教育資金があるなら。

インフレに強い「個人向け国債 変動10年」をメインにするのがおすすめです。

これからさらに金利が上がっても、その恩恵を受けられるので、「固定金利で契約しちゃって損した!」という後悔がありません。

なにより元本が保証されているので、安心して夜もぐっすり眠れますよ。

「賢くやりくりしたい」現役世代さん

私たちのように、結婚や住宅購入など、いつお金が必要になるかわからない世代。

そんなあなたは、「二刀流」が最強です。

まず、病気や急な出費に備える「生活防衛資金(給料の3ヶ月分〜半年分くらい)」は、すぐ引き出せる銀行のキャンペーン定期(1年ものなど)へ。

ネット銀行などを探すと、1%超えの定期預金が見つかることもあります。

そして、それ以外で当分使わないお金は「国債」へ。

こうすることで、流動性(使いやすさ)を確保しつつ、しっかり利息もゲットできます。

「投資はお休み中」のビギナーさん

新NISAで株を始めたけれど、最近の株価の乱高下に疲れちゃった…という方もいるかもしれません。

そんな時は、無理せず「退避場所」として国債を使いましょう。

証券口座に現金(MRFなど)のまま寝かせておくのはもったいないです。

次のチャンスが来るまで、1.59%の金利をもらいながら待てばいいんです。

「休むも相場」といいますが、休みながらお小遣いがもらえるなんて最高ですよね。

よくある質問 Q&A

#PIC6

ここで、よく友人から聞かれる質問をまとめてみました。

みんなが疑問に思うポイントは一緒だと思うので、ぜひ参考にしてください。

Q. 国債ってどこで買えるの?

A. 普段使っている銀行や、証券会社で簡単に買えます。

わざわざ窓口に行かなくても、ネットバンキングやスマホアプリからポチッとするだけで手続き完了です。

ちなみに、郵便局(ゆうちょ銀行)でも扱っていますよ。

Q. 手数料はかかるの?

A. 購入時の手数料はかかりません。これが嬉しいですよね。

運用益に対する税金(約20%)はかかりますが、これは受取時に自動的に引かれて振り込まれるので、確定申告などの面倒な手続きは基本的に不要です。

Q. 国が破綻したらどうなるの?

A. これ、一番心配ですよね。

もし日本国が破綻するような事態になれば、国債だけでなく、日本円の現金や銀行預金の価値もどうなるかわかりません。

その意味では、日本円で資産を持っている以上、銀行預金とリスクはあまり変わらないと言われています。

むしろ、銀行預金は「1000万円まで」しか保護されませんが、国債はその制限がない分、大金を預ける場合は安心感があるとも言えます。

Q. 銀行の定期預金とどっちがいいの?

A. 金利だけで見れば、今は国債の方が高い場合が多いです。

ただ、銀行によっては「新規口座開設キャンペーン」などで、一時的に国債より高い金利を出すこともあります。

1年以内の短期なら銀行のキャンペーン、3年以上使わないお金なら国債、というふうに使い分けるのが賢いですね。

Q. 毎月積み立てで買える?

A. 残念ながら、投資信託のような自動積立の仕組みは基本的にはありません。

ただ、毎月募集されているので、ボーナス月やお金が貯まったタイミングで、その都度買い足していくことはできます。

「1万円から」購入できるので、お財布事情に合わせてコツコツ増やしていくのも楽しいですよ。

まとめ:2026年は「行動した人」から得をする

最後まで読んでくれてありがとうございます。

かつて金利が0.05%だった頃、100万円預けても利息はたったの数百円でした。

ジュース数本分にしかならないなら、わざわざ動かすのも面倒でしたよね。

でも今は、1.59%なら税引き前で1万5900円です。

1000万円なら15万9000円です。

この差は本当に大きいです。

「面倒くさいな」と思って後回しにするか、今週末にスマホでちょこっと手続きをするか。

この小さな差が、数年後に大きな違いになって返ってきます。

銀行の金利アップキャンペーンは、1月末や2月上旬で締め切ってしまうことも多いです。

また、個人向け国債も毎月募集していますが、金利はその時の市場に合わせて毎月変わります。

「いいな」と思った今の金利を逃さないようにしてくださいね。

まずは、自分の使っている銀行のアプリを開いて、今の定期預金の金利をチェックすることから始めてみませんか?

最初の一歩、応援しています!

金利をチェックしたり、預け先を整理したり。

2026年は「家計を見える化すること」も立派な資産防衛です。

通帳やカードを一括管理できるケースがあると、

お金の管理がぐっとラクになりますよ。

【最後に大切なことをお伝えします】

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1af3dbf2.fe964d0f.1af3dbf3.b4985f56/?me_id=1236623&item_id=10002253&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Fhedgren%2Flib%2Fmerchant2%2Farche-bnus-02-1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

この記事は、私自身の学びや過去のデータに基づいて、現在の投資に対する考え方をお伝えしたものです。投資は未来を予測するものではなく、常に価格変動のリスクが伴います。

どんなに統計的に可能性が高くても、資産が減ってしまう可能性はゼロではありません。

最終的な投資の判断、商品の選択、金額の決定については、必ずご自身の判断と責任において行ってくださいね。

投資は、あくまでも自己責任で。

この情報が、あなたの賢明な投資判断の一助となれば幸いです。