・我慢する節約は卒業!一度の手続きでずっと効果が続く「固定費」見直しチェックリストをまとめました。

・スマホ・光熱費・サブスクだけじゃなく、家賃交渉や住宅ローン、保険の整理まで“聖域なし”で網羅。

・高額療養費や減免などの公的制度も押さえて、生活水準を落とさず「心の余裕」を作るのがゴールです。

毎月の支払い、クレジットカードの明細を見て「あぁ、また今月もピンチ…」ってため息をつくこと、ありませんか?

私も以前はそうでした。

「もっと節約しなきゃ」と思って、スーパーで数十円安い野菜を探したり、カフェラテを我慢したり。

でも、そういう小さな我慢って、ストレスがたまる割には、お金があまり残らないんですよね。

そこで私が本気で取り組んだのが「固定費」の見直しです。

手続きはちょっと面倒かもしれないけれど、一度やってしまえば、あとは何もしなくても毎月お金が浮いていくんです。

まるで、お給料が少し増えたみたいな感覚になれますよ。

この記事では、私が実際にやってみて効果があったものや、調べてみて「これはもっと早く知りたかった!」と思った制度をリストにしました。

難しい言葉は抜きにして、私たちが明日からできることだけをまとめています。

ぜひ、スマホ片手にチェックしてみてくださいね。

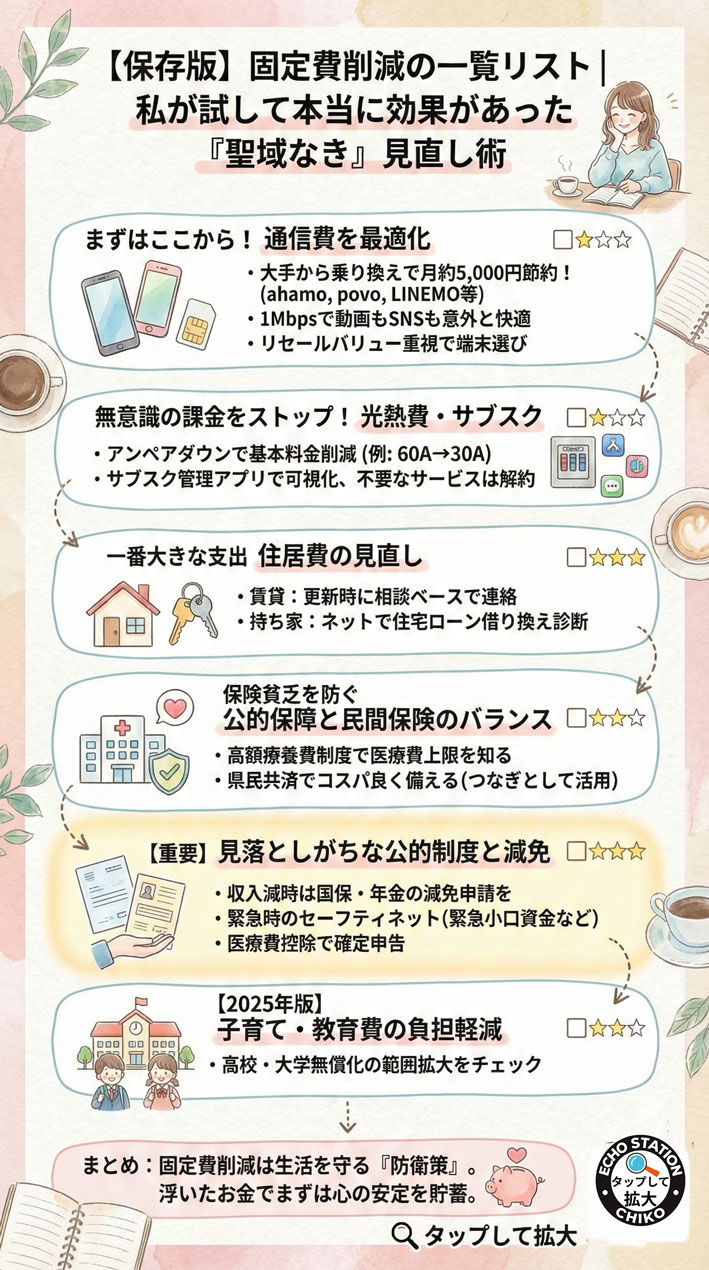

まずはここから!効果絶大「通信費」の最適化

一番手っ取り早くて、効果が目に見えるのがスマホ代です。

「格安SIMって、繋がりにくいんでしょ?」

そんなイメージは、もう昔の話かもしれません。

大手キャリアから乗り換えるだけで月5,000円の節約

もし今、大手キャリアの使い放題プランで月8,000円以上払っているなら、チャンスです。

ahamo、povo、LINEMOといったオンライン専用プランや、楽天モバイル、UQ mobileなどに乗り換えるだけで、月額が3,000円以下になることも珍しくありません。

これだけで、毎月5,000円、年間で6万円も浮く計算になります。

6万円あったら、ちょっといい温泉旅行に行けちゃいますよね。

今は回線も安定していますし、手続きもネットで完結するので、休日の午前中などの隙間時間でサクッと終わらせちゃいましょう。

「ギガ不足」の不安を解消する「1Mbps」の秘密

「安いプランにして、ギガが足りなくなったら怖い」

そう思う人も多いですよね。私もそうでした。

でも、知っていますか?

通信制限がかかっても「最大1Mbps」の速度が出るプランなら、YouTubeの標準画質やLINE、SNSなどは意外と普通に使えちゃうんです。

「絶対に高速じゃなきゃダメ」という思い込みを捨ててみると、選択肢がぐっと広がりますよ。

家にWi-Fiがあるなら、外ではそこまで高速通信が必要ないことも多いはずです。

スマホ本体代の「分割払い」に縛られないコツ

スマホ本体って、どんどん高くなっていますよね。

「実質1円」のようなキャンペーンも魅力的ですが、2年後に返却が必要だったり、複雑な条件があったりします。

私が意識しているのは「リセールバリュー(売るときの値段)」です。

iPhoneなどは中古でも高く売れるので、大切に使って、新しい機種を買うときの資金にするのが賢い方法です。

また、最新機種にこだわらず、型落ちの中古端末やSIMフリー端末を選ぶのもおすすめ。

「分割払いが残っているから乗り換えられない…」という縛りから解放されると、心がすごく軽くなりますよ。

無意識の課金をストップ!「光熱費・サブスク」の断捨離

次は、毎月なんとなく払っているお金の見直しです。

ここを整理すると、部屋の中までスッキリした気分になれます。

電気代は「アンペア数」を下げるだけで安くなる

電気代の節約というと「こまめに電気を消す」ことを思い浮かべがちですが、もっと効果的な方法があります。

それは、契約している「アンペア(A)数」を見直すこと。

たとえば、基本料金が高い60Aで契約している場合、これを30Aや40Aに下げるだけで、基本料金が毎月数百円〜千円ほど安くなることがあります。

一人暮らしや二人暮らしなら、30Aでも一度にドライヤーと電子レンジを使わなければ、ブレーカーは落ちにくいです。

一度電力会社のマイページを確認してみてください。「こんなに大きすぎる契約だったんだ」と気づくかもしれませんよ。

使っていない「月額サービス」を見つける方法

動画配信サービス、ジム、有料アプリ…。「初月無料」につられて登録したまま、忘れていませんか?

数百円だし、いつか使うかも。

その「ちりつも」が、家計を圧迫しています。

おすすめの方法は、「サブスク管理アプリ」を使うこと。自分が何に毎月払っているかを可視化できます。

そして、私のマイルールはこれです。

「1ヶ月まったく使わなかったら、一旦解約する」

必要になったら、またその時に入ればいいだけです。

解約ボタンを押すのは勇気がいりますが、押してみると「なんだ、なくても平気だった」と思うことがほとんどですよ。

あきらめないで!一番大きな支出「住居費」の見直し

家賃や住宅ローンは「決まったもの」だと思っていませんか?

実は、ここも動かせる可能性があります。

賃貸でもできる?「家賃交渉」のリアルな手順

「家賃を下げてなんて、怖くて言えない」と思いますよね。

でも、長く住んでいる場合や、周りの相場が下がっている場合は、相談してみる価値があります。

特に「更新」のタイミングはチャンスです。

まずは、自分が住んでいるマンションの空き部屋が、ネットでいくらで募集されているか調べてみましょう。

もし今より安く募集されていたら、管理会社や大家さんにこう伝えてみます。

「この部屋が気に入っていて長く住み続けたいのですが、相場に合わせて家賃を調整していただくことは可能でしょうか?」

あくまで「相談」というスタンスで、丁寧に伝えるのがポイントです。

ダメ元で聞いてみて、数千円でも下がればラッキー。年間数万円の節約になりますからね。

持ち家の人は「住宅ローンの借り換え」シミュレーションを

もし持ち家で住宅ローンを返済中なら、金利のチェックを。

今の金利よりも、過去に借りた時の金利のほうが高い場合、「借り換え」をすることで総返済額が数百万円変わることもあります。

最近はネット銀行などで簡単にシミュレーションができます。

手数料はかかりますが、それを差し引いてもメリットが出るなら、面倒くさがらずに動くべきです。

保険貧乏になってない?「公的保障」と「民間保険」のバランス

「将来が不安だから」といって、たくさんの保険に入っていませんか?

日本には、世界に誇れる素晴らしい「公的保険」があります。これを知ると、民間保険を減らせるかもしれません。

日本の「高額療養費制度」を知れば、不安は減る

もし病気やケガで手術をして、医療費が100万円かかったとします。

「100万円なんて払えない!」と焦りますよね。

でも、健康保険に入っていれば、窓口で払うのは3割の30万円。

さらに「高額療養費制度」を使えば、一般的な収入の方なら、最終的な自己負担は月8〜9万円程度で済むことが多いんです。

つまり、何百万円もの貯金がなくても、最低限のお金があれば日本の医療は受けられます。

「入院したら1日1万円もらえる保険」に高い保険料を払うより、その分を「医療費用の貯金」として積み立てておく方が、使い道が自由で安心かもしれません。

お守り代わりなら「県民共済」がコスパ最強

それでも「何も入っていないのは怖い」という気持ち、分かります。

そんな時は、「県民共済」や「都民共済」を検討してみてください。

月2,000円ほどの掛け金で、入院や死亡保障など、最低限のリスクをカバーしてくれます。

余ったお金が戻ってくる「割戻金」があるのも嬉しいポイント。

独身の間や、貯金がある程度たまるまでの「つなぎ」として利用するのも賢い選択です。

【重要】みんなが見落としている「公的制度」と「減免」

ここが、この記事で一番伝えたいことです。

本当にピンチの時、私たちを守ってくれるのは「知っているかどうか」という知識です。

ピンチの時に役立つ「国民健康保険・年金」の減免制度

もし、退職や収入減で生活が苦しくなったら。

税金や保険料を「未納」にしてしまう前に、必ず役所に相談に行きましょう。

国民年金や国民健康保険には「減免制度」や「猶予制度」があります。

「払えないから無視する」のが一番良くありません。

手続きをして「免除」が認められれば、その期間は年金を払っていなくても、将来の受給資格期間(もらえる権利のための期間)にカウントされます。

これは、自分から申請しないと適用されない制度です。

「役所に行くのは恥ずかしい」なんて思わないでください。これは私たちが持っている当然の権利なんです。

本当に困った時のセーフティネット「公的貸付」

カードローンやリボ払いに手を出す前に、知っておいてほしいことがあります。

社会福祉協議会などが窓口になっている「緊急小口資金」などの公的貸付制度です。

条件はありますが、無利子や非常に低い金利でお金を借りることができます。

「生活費が足りない」と思ったら、高い金利の借金をする前に、まずはお住まいの地域の「社会福祉協議会」で検索してみてください。

医療費がかさんだ年は「確定申告」でお金が戻る

1年間(1月〜12月)に支払った医療費が10万円(総所得が200万円未満の人は総所得の5%)を超えた場合、確定申告をすると税金が戻ってくる「医療費控除」があります。

また、薬局で買った特定の風邪薬なども対象になる「セルフメディケーション税制」というものもあります。

レシートは捨てずに、封筒に入れて取っておきましょう。

春先に「あ、これで少し戻ってくるかも」と思えるだけで、ちょっと嬉しくなりますよ。

【2025年版】子育て・教育費の負担を減らす新しい動き

もし将来、子どもを持つことを考えているなら、教育費のことも気になりますよね。

今、国や自治体では「無償化」の動きが進んでいます。

東京都や大阪府などでの高校授業料の実質無償化や、多子世帯への大学授業料の無償化など、制度はどんどん変わっています。

「教育費がかかるから無理」と諦める前に、最新の情報をチェックしておくと、人生のプランが変わるかもしれません。

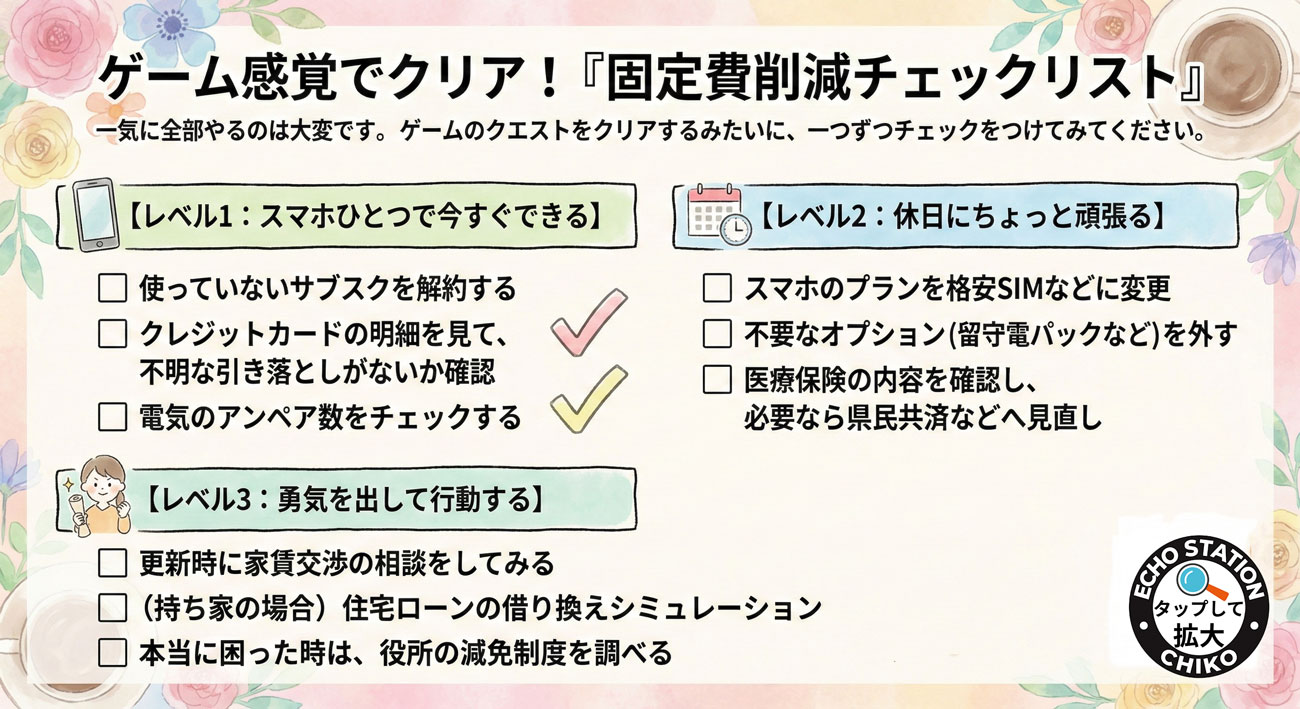

ゲーム感覚でクリア!「固定費削減チェックリスト」

一気に全部やるのは大変です。

ゲームのクエストをクリアするみたいに、一つずつチェックをつけてみてください。

【レベル1:スマホひとつで今すぐできる】

- [ ] 使っていないサブスクを解約する

- [ ] クレジットカードの明細を見て、不明な引き落としがないか確認

- [ ] 電気のアンペア数をチェックする

【レベル2:休日にちょっと頑張る】

- [ ] スマホのプランを格安SIMなどに変更

- [ ] 不要なオプション(留守電パックなど)を外す

- [ ] 医療保険の内容を確認し、必要なら県民共済などへ見直し

【レベル3:勇気を出して行動する】

- [ ] 更新時に家賃交渉の相談をしてみる

- [ ] (持ち家の場合)住宅ローンの借り換えシミュレーション

- [ ] 本当に困った時は、役所の減免制度を調べる

よくある質問 Q&A

ここまで読んで、「よし、やってみよう!」と思ったあなた。

でも、ふとこんな疑問が浮かびませんでしたか?

読者の方からよくいただく質問に、私の経験からお答えしますね。

Q. 安いスマホに変えて、災害の時とか大丈夫なの?

A. 私も心配でしたが、最近の格安プラン(ahamoやpovoなど)は大手キャリアの回線をそのまま使っているので、品質はほぼ変わりません。

逆に、大手キャリア1社だけに頼るより、デュアルSIMといって、予備で月額0円〜数百円の別回線(povoなど)を持っておく方が、通信障害や災害時の備えになりますよ。

Q. 固定費を削ると、生活が惨めになりませんか?

A. ここが大事なポイントです!

「食費を削ってひもじい思いをする」のは辛いですが、「スマホ代が勝手に安くなっている」のは、生活の質を全く落としません。

むしろ、「無駄なものを払っていない」という感覚が、自信と心の余裕をくれます。

我慢するのではなく、「賢く選ぶ」だけなので、惨めさは全くありませんよ。

Q. 面倒くさがりの私でもできますか?

A. できます!

なぜなら、固定費削減は「一回やるだけ」で終わるからです。

毎日家計簿をつけるような継続的な努力はいりません。

重い腰を上げて一回手続きをしてしまえば、あとは来月から自動的に安くなります。

ズボラな人にこそ、おすすめしたい節約術なんです。

まとめ

最後まで読んでくれてありがとうございます。

固定費の削減って、単なる「節約」ではなくて、自分の生活を守るための「防衛策」なんだと思います。

毎月数千円でも、数万円でも、固定費が浮けば、それはあなたの自由なお金です。

将来のための貯金に回して安心を買うのもいいし、たまには美味しいケーキを食べて心を癒やすのもいい。

大切なのは、「お金がない」と不安になる時間を減らして、あなたが笑顔で過ごせる時間を増やすことです。

全部やらなくても大丈夫。

まずは「これならできそう」と思ったものを一つだけ、今日やってみませんか?

その小さな一歩が、きっと数ヶ月後のあなたを楽にしてくれるはずです。

我慢じゃなくて“整える”節約へ。最後に、部屋の空気を変える魔法

固定費を見直して、毎月の支払いが少し軽くなると。

不思議と、心にも“余白”が生まれます。

その余白って、貯金に回すのももちろん大事だけど、

私はたまに「暮らしの気分が上がるもの」に使うのも、すごくアリだと思っています。

そこでおすすめしたいのが、北欧デザインのLED照明。

照明って、家具みたいに大きく変えなくても

スイッチひとつで部屋の印象がふわっと変わる、いちばん手軽な“魔法”なんです。

・夜の部屋が、カフェみたいに落ち着く

・肌がきれいに見えて、鏡の前の自分がちょっと好きになる

・帰ってきた瞬間「はぁ…落ち着く」って深呼吸できる

しかもLEDなら電気代も抑えやすくて、まさに

「節約しながら、女子力も上がる」 ごほうびアイテム。

浮いた固定費の一部で、毎日の空気をちょっとだけ上質に。

“心がほどける光”を、お部屋に迎えてみませんか?✨

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/5102c9af.c3bb3665.5102c9b0.9850430b/?me_id=1433167&item_id=10000038&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fteoria-shop%2Fcabinet%2Famy%2Fxdd%2Fimgrc0095795379.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")