・「子育てプラス」は子育て世帯だけでなく、若年夫婦(夫婦のどちらかが申込年度4/1時点で40歳未満)でも対象になるのがポイントです。

・金利条件は頭金1割(借入が9割以下)で差がつきやすいので、購入前に資金計画を立てておくと損しにくいです。

マイホームの購入を考えはじめると、住宅ローンの種類が多くて迷ってしまいますよね。

とくに「フラット35」という言葉はよく聞くけれど、実際のところ何が良いのか、自分に合っているのか不安に思うかたも多いのではないでしょうか。

この記事では、フラット35がどうしてお得なのか、逆にどんな落とし穴があるのかを分かりやすくお話ししていきます。

ぜひ最後まで読んで、あなたにぴったりの選択を見つけてくださいね。

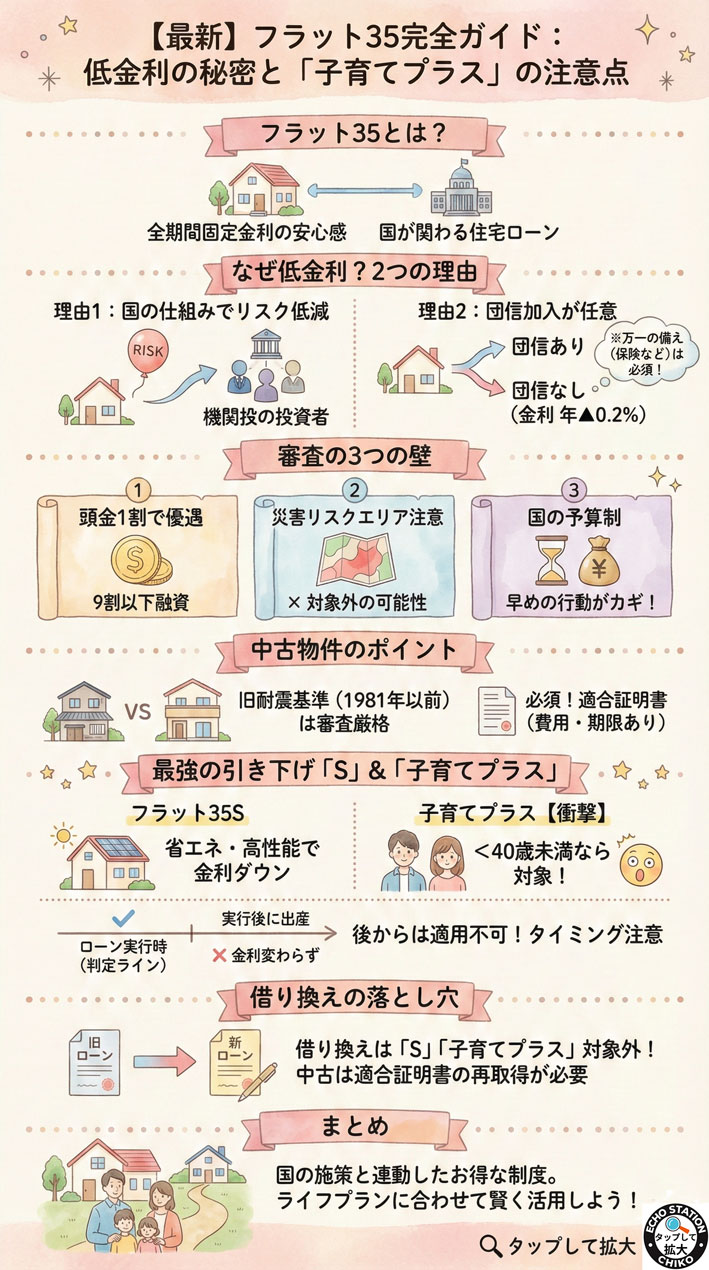

はじめに:フラット35 とはどんな住宅ローンなのか

住宅ローンをさがしていると、必ずといっていいほど「フラット35 とはどんなもの?」という疑問にぶつかりますよね。

ひとことで言うと、フラット35は「借りたときから返しおわるまで、ずっと金利が変わらないローン」のことです。

ここでは、その基本的なしくみについてお話しします。

ずっと金利が変わらない全期間固定金利の安心感

フラット35の最大の魅力は、なんといっても毎月の返済額が最初から最後までずっと変わらないことです。

世の中の景気が良くなって金利が上がったとしても、あなたの返済額は増えません。

毎月の出費が固定されるので、将来の家計管理がとてもしやすくなるんです。

民間ローンとの違いは国が関わっていること

普通の銀行の住宅ローンとちがって、フラット35は「住宅金融支援機構」という国の機関が関わっています。

国がサポートしているからこそ、国民が安心して家を持てるように作られた制度なんです。

そのため、フラット35 デメリットとして語られがちな点もありますが、基本的には私たちにとってありがたい味方になってくれます。

なぜフラット35の金利は他より安いのか2つの理由

全期間ずっと金利が固定されているのに、他のローンとくらべて金利が安く設定されているのには、ちゃんとした理由があります。

安さのひみつを知っておくと、より納得して選ぶことができますよ。

理由1:国の特別なしくみでリスクを減らしているから

すこし難しい話になりますが、フラット35は「証券化」というしくみをつかっています。

これは、私たちが借りたローンの権利を投資家さんに買ってもらうことで、銀行がリスクを負わないようにする工夫のことです。

銀行が損をする心配が少ないので、そのぶん私たちに安い金利で貸してくれるというわけです。

理由2:フラット35 団信への加入が任意だから

もうひとつの理由は、「団体信用生命保険(団信)」に入らなくてもローンを組めるからです。

一般的な銀行のローンは団信への加入が必須で、その保険料が金利に含まれています。

でも、フラット35は団信に入るかどうかを自分で選べるため、入らない場合は金利が年0.2パーセント安くなるしくみになっています。

健康上の理由で保険に入れなくて家をあきらめていた人でも、フラット35ならマイホームの夢を叶えられるかもしれません。

団信なしを選ぶなら万が一のリスク対策を忘れずに

団信に入らないと金利は安くなりますが、万が一のときにローンがそのまま残ってしまうリスクがあります。

もし団信なしを選ぶなら、浮いたお金で民間の生命保険に入るなど、自分でしっかり対策をしておくことが大切です。

口コミでも「団信なしにして民間の収入保障保険に入ったら、トータルで安くなった」という声がありますが、自分に合った保険を慎重にえらんでくださいね。

損しないための必須知識!新規申し込みとフラット35 審査の3つの壁

フラット35はお得なローンですが、申し込めば誰でも最高の条件で借りられるわけではありません。

ここでは、フラット35 審査にとおるため、そして損をしないために知っておくべき3つの壁についてお話しします。

壁1:頭金1割で金利が大きく変わる

フラット35では、家の価格に対していくら頭金を用意できるかがとても重要です。

たとえば、頭金を家の価格の1割(10パーセント)以上用意できると、借入額が9割以下になり、金利がぐっと安くなります。

3000万円の家を買う場合、頭金3000万円 ÷ 10 = 300万円を用意できれば、残りの2700万円に対して安い金利が適用されるんです。

壁2:災害リスクエリアは対象外になることも

フラット35は、家を建てる場所にも条件があります。

土砂災害特別警戒区域のような危険な場所に新しく家を建てる場合、原則としてフラット35を利用できません。

土地をさがすときは、その場所が安全なエリアかどうか、自治体のハザードマップでしっかり確認するようにしてくださいね。

壁3:国の予算が終わると優遇がストップする可能性がある

フラット35の金利引き下げ制度は、国の予算をつかっておこなわれています。

そのため、その年の予算を使い切ってしまうと、予定より早く金利の優遇が終了してしまうことがあります。

家づくりは時間がかかりますが、お得な制度を利用したい場合は、早めに情報をあつめて行動することが大切です。

中古物件でフラット35を使いたいときの重要ポイント

新築だけでなく、中古のマンションや戸建てを買うときにもフラット35は利用できます。

ただし、中古物件ならではの注意点があるので、あらかじめ知っておきましょう。

旧耐震基準の物件は審査が厳しい

フラット35は「長く安心して住める家」にだけお金を貸してくれます。

そのため、1981年(昭和56年)5月31日以前に建てられた「旧耐震基準」の物件は、いまの厳しい地震の基準をクリアしているかどうかのチェックがとても厳しくなります。

気に入った中古物件が古い場合は、フラット35が使えるかどうか不動産屋さんに早めに確認してもらいましょう。

必須アイテムである適合証明書の取得費用と有効期限

中古物件でフラット35を利用するには、「この家はフラット35の基準を満たしていますよ」という証明書(適合証明書)が必要です。

この証明書をもらうには、専門の検査機関に調査をしてもらうため、数万円程度の費用がかかります。

また、一戸建ては1年、マンションは3年から5年という有効期限があるため、過去に検査済みでも期限が切れていれば再検査になる点に気をつけてください。

知らないと大損!?最強の金利引き下げ「フラット35s」と「フラット35 子育てプラス」

ここからは、フラット35をさらにお得に使うためのとっておきの情報をお伝えします。

条件にあてはまれば金利が大きく下がるので、自分が対象になるかぜひチェックしてみてください。

省エネで高機能な家は金利が下がるフラット35s

フラット35sは、省エネ性能が高かったり、地震に強かったりする「質の高い家」を建てたときに金利が安くなる制度です。

たとえば、とても省エネなZEH(ゼッチ)水準の家を建てると、はじめの数年間、金利が通常よりも大きく引き下げられます。

家の建築費用は少し高くなるかもしれませんが、毎月のローン返済が安くなるので、長い目で見るとお得になることが多いんです。

子どもがいなくても40歳未満ならフラット35 子育てプラスの対象

最近話題になっているのが「フラット35 子育てプラス」という新しい制度です。

名前に「子育て」とついていますが、実は子どもがいなくても、夫婦のどちらかが今年度の4月1日時点で40歳未満であれば対象になります。

ポイントが貯まるしくみになっていて、ポイントに応じて金利がぐっと下がる、とても魅力的な制度なんですよ。

要注意!ローンを組んだ後に子どもができても金利は下がらない

子育てプラスを利用するうえで、絶対に気をつけてほしい落とし穴があります。

それは、金利が下がるかどうかの判定は「ローンのお金が振り込まれた日」の状況で決まるということです。

ローンを組んだあとで子どもが産まれても、あとから金利を下げてもらうことはできないので、タイミングには十分に気をつけてくださいね。

今のローンからフラット35 借り換えを検討している方へ

すでに他の銀行で住宅ローンを組んでいて、金利が上がるのが不安だからフラット35 借り換えをしたい、という方もいらっしゃると思います。

借り換えの際にもいくつか知っておくべきポイントがあります。

借り換えではフラット35sや子育てプラスが使えない落とし穴

さきほどご紹介した「フラット35s」や「子育てプラス」は、これから新しく家を買う人を応援するための制度です。

そのため、今のローンからフラット35に借り換える場合には、これらの金利引き下げ制度を使うことができません。

借り換えをシミュレーションするときは、基本の金利で計算するように注意してください。

中古物件は適合証明書の再取得が必要

借り換えの場合でも、いま住んでいる家がフラット35の基準を満たしているかどうかの審査があります。

家を買ったときに適合証明書をとっていたとしても、有効期限が切れていれば、もう一度専門家に検査を依頼して新しい証明書をもらう必要があります。

この費用も借り換えのコストに含めて、本当にお得になるのかしっかり計算してみてくださいね。

よくある疑問に答えるQ&Aコーナー

疑問をすっきり解決して、一歩踏み出しましょう。

Q1: フラット35 繰り上げ返済の手数料はかかるの?

インターネットの会員サービス「住まいるいちばんプラス」を使えば、フラット35 繰り上げ返済の手数料はなんと無料です。

しかも、10万円という少額から手続きできるので、ボーナスが出たときなどにこまめに返済して、トータルの利息を減らすことができますよ。

窓口で手続きすると手数料がかかってしまうので、必ずネットからおこなうのがお得なコツです。

Q2: 今後のフラット35 金利 推移はどうなりそう?

将来の金利がどうなるかを正確に当てることは誰にもできませんが、世の中の金利が上がる傾向にあるときは、フラット35の金利も少しずつ上がる可能性があります。

フラット35 金利 推移のグラフを見ると、毎月少しずつ変動しているのがわかります。

だからこそ、いまの段階で「この金利なら安心して返していける」と納得できたら、全期間固定のフラット35で金利を確定させてしまうのも賢い選択です。

Q3: フラット35 シミュレーションはどうやるのがおすすめ?

フラット35 シミュレーションは、住宅金融支援機構の公式ホームページにあるツールを使うのが一番正確でおすすめです。

自分の年齢、家の価格、用意できる頭金などを入力するだけで、毎月の返済額やトータルの支払額がパッとわかります。

いくつか違うパターンを入力してみて、無理のない返済計画を見つけてみてくださいね。

まとめ:フラット35でお得にマイホームを手に入れるための戦略s

いかがでしたでしょうか。

フラット35は、国のサポートがあるからこそ実現できる、安心の全期間固定金利ローンです。

金利が変わらない安心感に加えて、頭金を1割用意したり、「フラット35s」や「子育てプラス」の条件をうまく使ったりすることで、さらにお得に家を手に入れることができます。

とくに40歳未満の方にとっては、子どもがいなくても優遇を受けられるチャンスがありますので、ぜひ一度フラット35 シミュレーションをしてみてください。

住宅ローンは、これからの人生を一緒に歩む大切なパートナーのようなものです。

あなたのライフスタイルに一番合ったローンを選んで、すてきなマイホーム生活をスタートさせてくださいね。

ローンを決める前に読んでおきたい1冊

マイホームのローンを考え始めると、

「この選択で本当に大丈夫かな?」

「将来の家計、ちゃんと回るかな…」

そんな不安がふっと浮かぶこと、ありますよね。

私も同じように悩んでいたときに出会って、

お金に対する考え方がすっと整理できたのが

両学長の『お金の大学』でした。

住宅ローン・保険・貯金・投資まで、

難しい専門用語はほとんど使わずに、

「どう考えれば安心できるか」をやさしく教えてくれる一冊です。

無理に節約しなくても、

ガマンばかりしなくても、

ちゃんと知るだけで、未来は少しやさしくなる。

フラット35をきっかけに、

これからの暮らしも、気持ちも、少し上向きにしたい人へ。

自分へのご褒美感覚で、ぜひ一度手に取ってみてください。