年収178万円の壁を前にして、

「超えたほうがいいの?」「抑えたほうがいいの?」

そんな迷いを感じている人は、とても多いです。

実はこの壁、正解は一つではありません。

生活スタイルや価値観によって、得する働き方は変わります。

この記事では、年収178万円を基準にした

損しない働き方を3つのパターンに分けて、やさしく整理します。

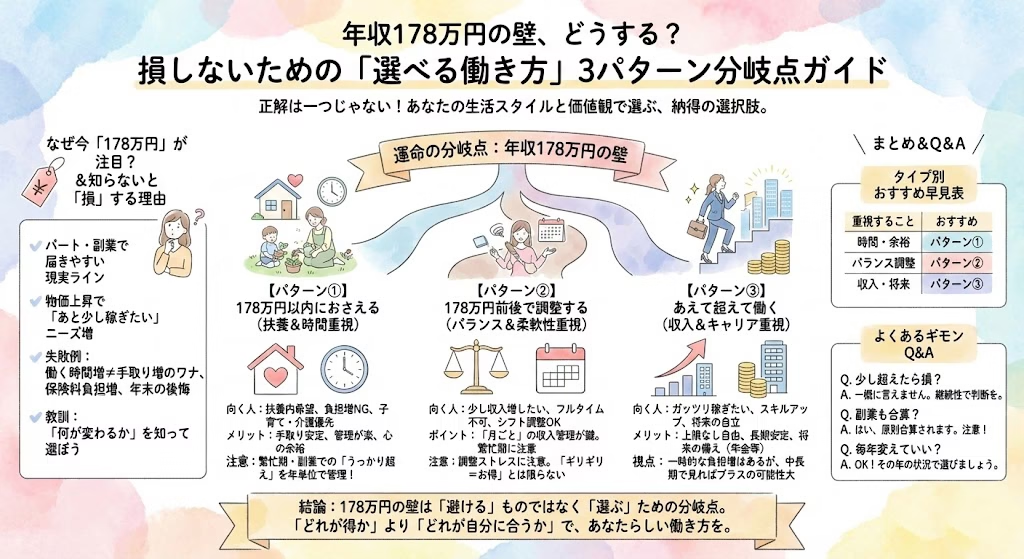

年収178万円の壁で迷う人が増えている理由

年収の壁と聞くと、103万円や130万円を思い浮かべる方が多いかもしれません。

けれど最近は、178万円という数字が現実的なラインとして注目されています。

なぜなら、パートや時短勤務、副業をしている人が、

少し働き方を変えるだけで届いてしまう金額だからです。

また、物価の上昇や家計の負担増を背景に、

「今より少しだけ収入を増やしたい」と考える人も増えています。

その結果、

・扶養をどうするか

・社会保険の負担は増えるのか

・手取りは本当に増えるのか

こうした疑問が一気に押し寄せてくるのです。

壁を意識しないと起きやすい失敗

年収178万円の壁を知らずに働くと、

思わぬところで「損したかも」と感じることがあります。

よくあるのは、

・働く時間を増やしたのに手取りが思ったほど増えない

・保険料の負担が急に重く感じる

・年末に調整ができず後悔する

特に多いのが、

「少し超えただけなのに、こんなに変わるとは思わなかった」

という声です。

大切なのは、金額そのものではなく、

その先に何が変わるのかを知った上で選ぶことです。

働き方パターン① 年収178万円以内におさえる(扶養重視)

#PIC2

まず一つ目は、年収178万円以内におさえる働き方です。

この選択は、とても堅実で安心感があります。

向いている人の特徴

・配偶者の扶養に入っている

・保険料や年金の負担を増やしたくない

・収入よりも時間や心の余裕を大切にしたい

こうした人にとっては、

無理に壁を超えない選択が、結果的にラクになります。

メリット

・毎月の手取りが安定しやすい

・家計管理がシンプル

・将来の不安が少ない

特に、子育て中や介護がある場合は、

時間の自由度が高いこと自体が大きな価値になります。

注意したいポイント

ただし、気をつけたい点もあります。

・繁忙期のシフト増加

・副業収入の合算

・年末の収入調整

「いつの間にか超えていた」というケースは意外と多いので、

年単位での収入管理は欠かせません。

働き方パターン② 年収178万円前後で調整する(時短・シフト調整)

次に紹介するのは、

年収178万円前後を意識しながら調整する働き方です。

向いている人の特徴

・少しでも収入を増やしたい

・フルタイム勤務は難しい

・シフトや勤務時間を自分で調整できる

このタイプは、柔軟性のある職場に勤めている人に向いています。

ポイントは月ごとの管理

この働き方で大切なのは、

年収ではなく、月ごとの収入を見ることです。

・平均で考えない

・繁忙期の増収に注意

・単発収入を見落とさない

たとえば、

「普段は大丈夫でも、年末だけ多く働いた」

それだけで壁を超えてしまうこともあります。

よくある勘違い

「ギリギリが一番お得」と思われがちですが、

実際には、調整に気を使いすぎて疲れてしまう人も多いです。

お金だけでなく、

精神的な負担も含めて判断することが大切です。

働き方パターン③ あえて年収178万円を超えて働く

三つ目は、年収178万円をあえて超える選択です。

この選択は、

短期的な損得ではなく、

中長期の暮らしを見据えた人に向いています。

向いている人の特徴

・今後も働く時間を増やしたい

・キャリアやスキルを伸ばしたい

・扶養に強くこだわらない

「今は大変でも、先を考えるとこちらが合っている」

そんな人も少なくありません。

メリット

・収入の上限を気にしなくていい

・働き方の自由度が上がる

・長期的に安定しやすい

収入を気にせず働けることは、

思っている以上に気持ちがラクになります。

デメリットとの向き合い方

もちろん、

社会保険料の負担が増えるなどの変化はあります。

ただし、

「一時的に損に見える」

=

「ずっと損をする」

とは限りません。

短期ではなく、

数年単位で見る視点が大切です。

どの働き方が正解?タイプ別おすすめ早見表

ここで、考え方を整理してみましょう。

・時間を大切にしたい人

・家計の安定を優先したい人

・収入アップを目指したい人

自分がどのタイプかを知るだけで、

選択はずっとラクになります。

よくある質問 Q&A

年収178万円を少し超えただけでも損ですか?

一概に損とは言えません。

一時的なのか、継続的なのかで判断が変わります。

パートと副業の収入は合算されますか?

原則として合算されます。

副業がある場合は、特に注意が必要です。

年ごとに働き方を変えても大丈夫ですか?

問題ありません。

その年の生活状況に合わせて選ぶのが現実的です。

まとめ 年収178万円の壁は選べる壁

年収178万円の壁は、

避けるものではなく、選ぶための分岐点です。

大切なのは、

「どれが得か」ではなく、

「どれが自分に合っているか」。

暮らし方は人それぞれ。

正解は一つではありません。

年収の壁で悩む人こそ、NISAは相性がいい

年収が上がると、

税金や社会保険料の負担は避けられません。

だからこそ、

「これ以上働くかどうか」で悩む前に、

増えた収入をどう活かすかを考えることが大切です。

NISAは、

- いきなり大きなお金を動かす必要はなく

- 長期・コツコツ型が前提

- 生活を圧迫しない範囲で始められる

という点で、

年収の壁を意識する層と非常に相性が良い制度です。

「投資は難しそう」「失敗したくない」

そんな人ほど、

まずはシンプルでわかりやすい環境から始める方が続きやすいです。

年収の壁を超えたら「節税」と「資産形成」も考えたい

年収が178万円を超えると、

「これ以上働くと損なのでは?」

「手取りは思ったほど増えないのでは?」

と感じる人は少なくありません。

実際、年収の壁を意識し始めた段階では、

収入そのものよりも“お金との付き合い方”が重要になってきます。

そこで考えたいのが、

税金を抑えながら将来に備えられる「NISA」という制度です。

NISAは、投資で得た利益が非課税になる国の制度で、

収入が増えた人ほど、うまく使うことで

手取りの満足度を下げずに資産形成ができる仕組みです。

なぜ楽天証券・SBI証券ではなく「松井証券」なのか?

NISA口座を調べると、

楽天証券やSBI証券の名前をよく目にすると思います。

もちろん、どちらも良い証券会社です。

ただ、年収の壁で悩んでいる人・これから始める人にとっては、

必ずしも「情報量が多い=向いている」とは限りません。

楽天証券・SBI証券は、

商品数や機能が非常に豊富な一方で、

- 情報が多すぎて何を選べばいいか迷う

- 用語や画面がやや複雑に感じる

- 「投資に慣れている人向け」の印象が強い

と感じる人もいます。

一方、松井証券は、

- 口座開設・維持費が無料

- 少額から始めやすい

- 画面がシンプルで、初心者でも迷いにくい

- 「まずNISAを理解する」ことに集中できる

という特徴があります。

つまり松井証券は、

「本格的に投資をやり込みたい人」よりも、

「まずは制度を使って、損をしない選択をしたい人」

に向いている証券会社です。

手取りを減らさず、将来に備えるという選択

年収の壁で悩む段階から、

手取りを守りながら将来に備える段階へ。

松井証券のNISA口座なら、

「とりあえず仕組みを知る」

「自分に合うかどうかを確認する」

という使い方でも問題ありません。

無理に始める必要はありませんが、

知っているかどうかで、数年後の差は大きく変わります。