物価上昇と金利変動の影響で、家計や住宅ローンに差が出やすい時代です。

大切なのは怖がることではなく、現金・投資・実物資産を上手に分けて備えることです。

最近、スーパーに行くたびに「あれ、また値上がりしてる?」ってため息をつくこと、増えていませんか?

お給料はなかなか上がらないのに、モノの値段ばかりが上がっていく。

「とりあえず貯金しておけば安心」と思っていたけれど、なんだか最近のニュースを見ていると不安になってきますよね。

実は今、世界のお金のルールが根底から変わろうとしています。

そして、一部の経済のプロたちは「数年以内に大きな金利ショックが来るかもしれない」と警告しているんです。

「金利ショックなんて難しそう」

「私には関係ない話かな」

そう思ってしまうかもしれませんが、ちょっと待ってください。

これは私たちの生活、そして将来の貯金に直結するとても大切な話なんです。

今回は、今世界で何が起きていて、私たちの生活にどんな影響があるのか。

そして、大切な資産をどうやって守ればいいのかを、できるだけわかりやすくお話ししていきますね。

一緒に「未来の安心」をつくるためのヒントを探していきましょう。

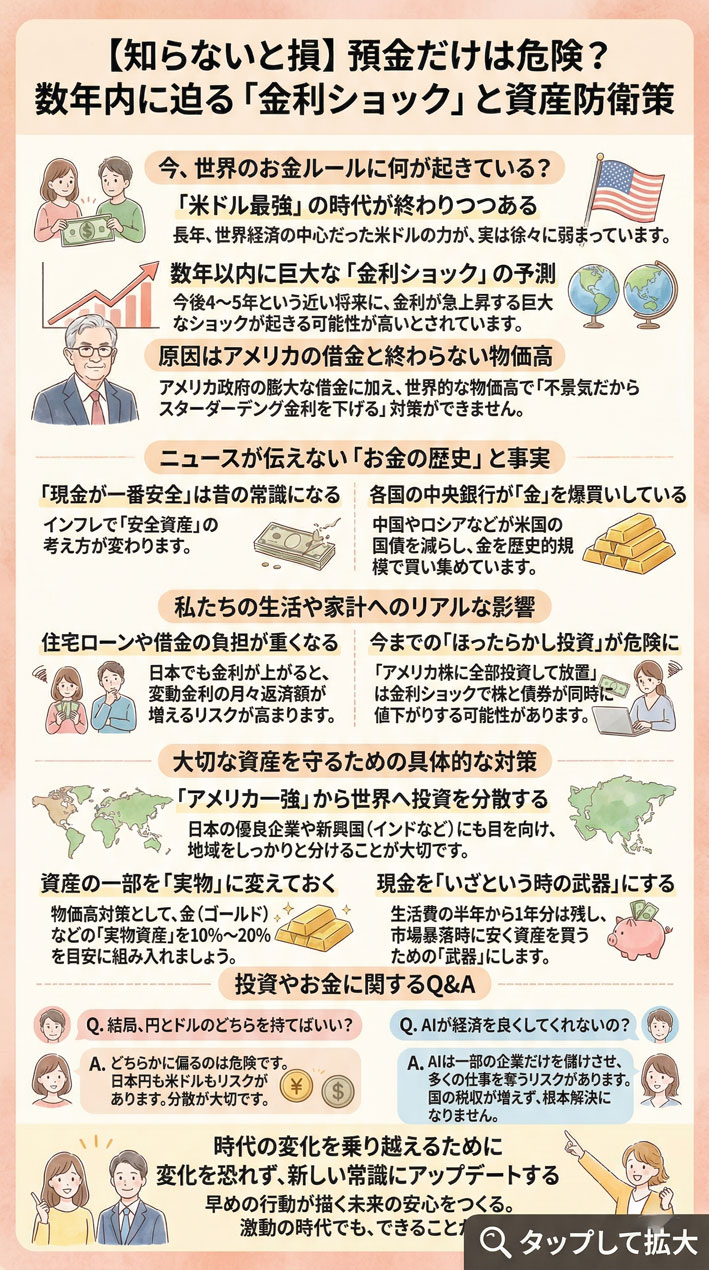

今、世界のお金ルールに何が起きている?

「米ドル最強」の時代が終わりつつある

「世界で一番強いお金は?」と聞かれたら、多くの人が「アメリカのドル」と答えると思います。

確かに、長年ドルは世界の中心でした。

貿易の支払いも、国同士のやり取りも、基本はドルが使われてきたんです。

でも、専門家の分析によると、その「ドル最強」の時代が少しずつ終わりに向かっていると言われています。

実は、ドルの力が一番強かったのは2015年頃で、そこから徐々に下り坂に入っているというデータもあるんです。

「えっ、今でもニュースで円安ドル高って言ってるのに?」と疑問に思うかもしれませんね。

確かに日本円と比べるとドルは強く見えますが、世界全体で見ると、ドルを使わない取引が少しずつ増えてきています。

たとえば、次のような変化が起きています。

- 新興国同士の貿易で、お互いの国の通貨を使うようになった

- 中東の国々が、石油の取引にドル以外のお金を受け入れ始めた

- 世界中の中央銀行(国のお金を管理する銀行)が、ドルの貯金を減らしている

これらは、世界が「もうアメリカのドルだけに頼るのはやめよう」と動き出しているサインなんです。

数年以内に巨大な「金利ショック」の予測

ドルの力が弱まっていることに加えて、もう一つ心配なニュースがあります。

それは、有名な経済学者たちが「今後4〜5年という近い将来に、金利が急上昇する巨大なショックが起きる可能性が高い」と警告していることです。

「金利が上がるって、銀行の預金利息が増えるからいいことじゃないの?」

そう思う方もいるかもしれません。

でも、ここでいう「金利ショック」は、そんな平和な話ではないんです。

国が借金をするときに発行する「国債」の金利が急に上がることを意味しています。

金利が急上昇すると、世の中のお金の流れがパニックを起こします。

- 企業がお金を借りにくくなり、倒産が増えるかもしれない

- 株価が大きく下がる可能性がある

- お金の価値が急に変わって、為替が大きく動く

これらは、私たちの仕事や生活にダイレクトに影響してくる大きな出来事なんです。

原因はアメリカの借金と終わらない物価高

では、なぜそんな恐ろしい「金利ショック」が起きると言われているのでしょうか?

その大きな原因は、アメリカ政府の「借金」と「物価高」にあります。

アメリカは長い間、たくさんのお金を印刷して、借金をしながら経済を回してきました。

「ドルは世界中で使われるから、いくら借金しても大丈夫」という、特別な特権を持っていたからです。

でも、最近はそのツケが回ってきています。

- アメリカの借金が膨らみすぎて、返すのが大変になっている

- 世界中で物価が上がり続けていて、お金の価値が下がっている

- 物価高を抑えるために金利を上げざるを得ない状況が続いている

昔なら「景気が悪くなったら金利を下げてお金を回そう」という対策ができました。

でも今は、物価が高すぎるせいで、簡単には金利を下げられないんです。

アメリカの借金問題と終わらない物価高。

この2つが重なって、いつ爆発してもおかしくない時限爆弾のようになっているのが、今の世界経済の本当の姿と言えます。

ニュースが伝えない「お金の歴史」と事実

「現金が一番安全」は昔の常識になる

私たちが子どもの頃から教わってきた「お金は銀行に貯金するのが一番安全」という常識。

実はこれ、これからの時代には通用しなくなる可能性が高いんです。

なぜなら、物価が上がり続けるインフレの時代には、現金の「価値」がどんどん減ってしまうからです。

たとえば、1個100円のりんごがあるとします。

あなたの手元には1000円あります。

今は、1000円 ÷ 100円 = 10個 のりんごが買えますよね。

でも、物価が上がってりんごが1個200円になったらどうでしょう?

1000円 ÷ 200円 = 5個 しか買えなくなってしまいます。

手元にある「1000円」という数字は変わっていないのに、買えるモノの量は半分に減ってしまいました。

これが、物価が上がることで現金の価値が目減りするということです。

- 銀行に預けていても、利息はほんのわずか

- 毎年のようにモノの値段は数%ずつ上がっている

- 結果的に、現金だけを持っていると損をしてしまう

「現金=安全」というのは、物価が変わらなかったデフレの時代だけの常識でした。

これからは、「現金だけを持っているのは危険」という新しい常識にアップデートする必要があるんです。

各国の中央銀行が「金」を爆買いしている

私たちが「現金だけじゃ不安だ」と感じているのと同じように、実は国のお金を管理している「中央銀行」も行動を起こしています。

今、中国やロシアをはじめとする世界の多くの中央銀行が、ものすごい勢いで「金(ゴールド)」を買い集めているんです。

世界の中央銀行による金の購入量は、ここ数年で歴史的な記録を更新しています。

彼らはなぜ、そんなに金を欲しがるのでしょうか?

理由はとてもシンプルです。

- 金は世界中どこでも価値が認められている

- お金(紙幣)のように、国が勝手に増刷できない

- 国が破綻しても、金の価値はゼロにならない

つまり、彼らは「アメリカのドル(紙幣)をたくさん持っているのはリスクが高いから、本当に価値が落ちない金(実物)に変えておこう」と考えているわけです。

プロ中のプロである国の中央銀行が、ドルを売って金を買っている。

この事実は、私たちが自分のお金を守るうえで、とても重要なヒントになります。

歴史が証明する「通貨の寿命」

「でも、ドルがなくなるなんてこと、本当にあり得るの?」

そう思う方も多いですよね。

確かに、明日すぐにドルが使えなくなるわけではありません。

でも、歴史を振り返ってみると、どんなに強い通貨(お金)にも必ず「寿命」がありました。

世界の中心となるお金(基軸通貨)は、だいたい80年〜100年くらいのサイクルで入れ替わっていると言われています。

- 15世紀:ポルトガルの通貨

- 16世紀:スペインの通貨

- 17世紀:オランダの通貨

- 18〜19世紀:イギリスのポンド

- 20世紀〜現在:アメリカのドル

今のドルの体制が確立したのは、1944年頃です。

つまり、すでに80年近くが経過していることになります。

歴史のサイクルから見ても、ドルの時代が終わりを迎え、新しいお金のルールに切り替わる時期が近づいていると言えるんです。

永遠に続くものはない。

この歴史の事実を知っておくことで、これからの変化に冷静に対応できるようになります。

私たちの生活や家計へのリアルな影響

住宅ローンや借金の負担が重くなる

世界で金利が上がる「金利ショック」が起きたとき、日本の私たちの生活にはどんな影響があるのでしょうか。

一番直接的な影響を受けるのが、「住宅ローン」です。

今、日本で新しく家を買う人の約8割が「変動金利」を選んでいると言われています。

変動金利は、世の中の金利に合わせて返済額が変わる仕組みです。

もし日本でも本格的に金利が上がり始めたら、どうなるでしょうか。

- 毎月のローンの返済額が数万円単位で増える可能性がある

- ボーナス払いの負担が重くのしかかる

- 家計のやりくりが厳しくなり、生活水準を下げざるを得なくなる

「日本の金利はずっと低いままだから大丈夫」と安心している人も多いかもしれません。

でも、世界中で金利が上がっている中で、日本だけがずっと低い金利を保ち続けるのは難しくなってきています。

実際に、日銀(日本銀行)も少しずつ金利を上げる方向に動き出しています。

住宅ローンを組んでいる人は、金利が上がったときに毎月の支払いがいくら増えるのか、一度シミュレーションしておくことが大切です。

今までの「ほったらかし投資」が危険に

最近、「NISA」などを利用して投資を始める人が増えましたよね。

中でも人気なのが、「アメリカの株(S&P500など)や全世界の株に投資して、あとはずっと放置する」というスタイルです。

確かに、過去数十年はこの「アメリカ株のほったらかし投資」が一番効率よくお金を増やせる方法でした。

でも、金利ショックが起きるこれからの時代は、少し事情が変わってきます。

金利が急激に上がると、企業の利益が減ったり、お金を借りるコストが高くなったりするため、株価は下がりやすくなります。

「株が下がっても、時間が経てばまた上がるから大丈夫」

そう思って放置していると、次のようなリスクがあります。

- 回復までに何年も、あるいは十何年もかかる可能性がある

- お金が必要なタイミング(子どもの進学や老後など)で、資産が大きく減っているかもしれない

- アメリカ一極集中の場合、ドルの価値が下がるとさらにダメージが大きくなる

投資を続けることは大切ですが、「とりあえずアメリカの株を買って放置すれば絶対安心」という過去の成功体験に縛られるのは危険です。

輸入品や生活必需品の値上がりが止まらない

私たちが一番身近に感じる影響は、やはり「モノの値段」です。

日本の食料品やエネルギー(電気・ガス・ガソリン)は、その多くを海外からの輸入に頼っています。

もしドルの価値が不安定になり、さらに世界の物価高が続けば、日本に入ってくるモノの値段はどんどん上がってしまいます。

- スーパーの食材費が上がり、食費が家計を圧迫する

- 電気代やガス代が高止まりし、節約しても生活が苦しい

- 外食や旅行など、楽しむためのお金に余裕がなくなる

「これ以上値上げされたら困る!」というのが本音ですよね。

でも、企業も仕入れのコストが上がっている以上、値上げをしないと潰れてしまいます。

お給料が物価の上昇に追いつかない状態が続くと、私たちの生活は実質的に貧しくなってしまいます。

だからこそ、会社のお給料や銀行の預金だけに頼るのではなく、自分自身で資産を守る対策が必要になってくるんです。

大切な資産を守るための具体的な対策

「アメリカ一強」から世界へ投資を分散する

では、こうした変化の激しい時代に、どうやって自分のお金を守っていけばいいのでしょうか。

最初の対策は、投資先を「分散」させることです。

これまでは「アメリカの企業に投資しておけば間違いない」という時代でした。

でも、これからはアメリカ以外の国や地域にも目を向けることが大切です。

たとえば、次のような投資先を少しずつ組み合わせてみるのがおすすめです。

- 日本の優良企業:為替の影響を受けにくく、配当金をしっかり出してくれる企業

- 新興国(インドなど):これから人口が増えて、経済が大きく成長すると期待されている国

- ヨーロッパの企業:歴史があり、ブランド力や安定した技術を持っている企業

投資の世界には「卵を一つのかごに盛るな」という有名な言葉があります。

一つのかご(アメリカだけ)にすべての卵(お金)を入れていると、そのかごを落としたときに全部割れてしまいますよね。

でも、いくつかのかご(いろんな国や地域)に分けておけば、一つがダメになっても他でカバーすることができます。

NISAで投資信託を選ぶときも、「アメリカ100%」ではなく、少し違う地域のものが混ざっているものを選ぶなど、ちょっとした工夫でリスクを減らすことができます。

資産の一部を「実物」に変えておく

2つ目の対策は、お金(紙幣)だけでなく、「実物資産」を持つことです。

実物資産とは、そのモノ自体に価値があるもののことです。

物価が上がって現金の価値が下がる時代には、実物資産がとても強い味方になってくれます。

代表的な実物資産には、次のようなものがあります。

- 金(ゴールド):世界中で価値が認められていて、インフレに強い

- 不動産:家賃収入が得られたり、物価上昇に合わせて価格が上がりやすい

- 高級時計やアート:一部の熱狂的なファンがいて、価値が落ちにくい

とはいえ、いきなり不動産を買ったりするのはハードルが高いですよね。

そこでおすすめなのが、「金(ゴールド)」です。

今は、投資信託やETF(上場投資信託)という仕組みを使って、毎月数千円からでも金に投資することができるんです。

手元にある資産全体の「10%〜20%」くらいを目安に、金などの実物資産を持っておくことを専門家も推奨しています。

「お金の保険」として、少しだけ金を取り入れてみるのは賢い選択だと言えます。

現金を「いざというときの武器」にする

「現金は価値が下がるからダメって言ったじゃない!」と思うかもしれませんね。

確かに、全額を現金で持っておくのは危険です。

でも、だからといって「手元のお金を全部投資に回してしまう」のも絶対にやってはいけないNG行動です。

現金には、他の資産にはない強力なメリットがあります。

それは、「どんなときでもすぐに使える」ということです。

もし金利ショックが起きて、世の中がパニックになり株価が大きく下がったとします。

そのとき、手元に十分な現金があればどうなるでしょうか?

安くなった優良な株や資産を、バーゲンセールのような価格で買うことができるんです。

つまり、ピンチのときには、現金が最大の「武器」になります。

- 毎月の生活費の半年〜1年分は、絶対に手を出さない「生活防衛資金」として銀行に置いておく

- 投資に回すのは、当面使う予定のない「余剰資金」だけにする

- 少し多めに現金を残しておき、市場が暴落したときのチャンスに備える

現金を「ただ減っていくもの」として見るのではなく、「いざというときの武器」として戦略的に持っておく。

これが、投資の上級者たちが実践している守りのテクニックなんです。

新たな選択肢?次世代の資産のリアルな立ち位置

なぜ「次のドル」は簡単には生まれないのか?

「ドルの時代が終わるなら、次は中国の人民元や、ヨーロッパのユーロが世界の中心になるの?」

そんな疑問が湧いてきますよね。

でも、結論から言うと、すぐに「次のドル」となるような圧倒的な通貨は現れないと言われています。

その理由は、世界中のお金をまとめるリーダーになるには、とても厳しい条件をクリアしなければならないからです。

- 世界中の人が「このお金なら安心だ」と信用していること

- いつでも自由に、たくさんのお金をやり取りできる金融市場があること

- 国の法律やルールがしっかりしていて、急に財産を没収されたりしないこと

たとえば、中国の人民元は経済力はありますが、国がお金の動きを厳しく管理しているため、世界中が自由に使うにはまだハードルがあります。

ユーロは多くの国で使われていますが、国ごとの経済の強さがバラバラで、一つにまとまりきれない弱さがあります。

そのため、これからの時代は「一つだけ圧倒的に強いお金がある」のではなく、「複数の国のお金がバランスを取りながら使われる」という、少し複雑な世界(多極化)になっていくと予想されています。

ビットコインなどの暗号資産は救世主になる?

ドルの力が弱まる中で、注目を集めているのが「ビットコイン」などの暗号資産(仮想通貨)です。

「国が管理しないお金だから、これからの時代にぴったりじゃないの?」と考える人も増えています。

実際に、ビットコインの価格は大きく上がり下がりしながらも、長期的には値上がりを続けています。

でも、これを「安全な資産」としてメインにするには、まだ少し注意が必要です。

- 価格の上がり下がり(ボラティリティ)が激しすぎる

- ハッキングや詐欺などのセキュリティリスクがまだ完全にはなくなっていない

- 国が厳しい規制を作ったときに、価値が大きく変わる可能性がある

ビットコインは「デジタル・ゴールド」と呼ばれることもあり、一部の投資家からは高く評価されています。

ですが、私たちの生活を守るための資産としては、まだ「ハイリスク・ハイリターンな選択肢の一つ」という立ち位置です。

もし興味がある場合は、「なくなっても生活に困らない、ほんの少しの金額」で試してみるくらいにとどめておくのが安心です。

Q&A

Q. 結局、円とドルのどちらを持てばいいの?

どちらか一方に偏るのはとても危険です。「日本に住んでいるから円だけ」というのは物価高のリスクがあり、「ドルが強いからドルだけ」というのは為替の変動リスクがあります。円、ドル、そして他の国の通貨や実物資産(金など)をバランスよく持つ「分散」が一番の正解です。

Q. 投資は怖いから、やっぱり貯金だけじゃダメ?

お気持ちはとてもよくわかります。投資には減るリスクが必ずありますからね。でも、今の時代は「何もしないこと=現金の価値が目減りしていく」というリスクを負っている状態なんです。まずは月々3,000円や5,000円など、家計に影響がない小さな金額から、無理なく投資の感覚を掴んでいくことをおすすめします。

Q. 変動金利で住宅ローンを組んでしまったけど、今から固定金利に変えるべき?

慌てて変更する必要はありませんが、まずは金融機関のシミュレーションツールを使って、「金利が1%上がったら毎月の返済額がいくら増えるか」を計算してみてください。もしその金額が増えると生活が苦しくなるようなら、固定金利への借り換えを検討したり、繰り上げ返済用のお金を準備し始めたりと、具体的な行動を始めるタイミングです。

まとめ

いかがでしたか?

「金利ショック」や「ドルの衰退」と聞くと、なんだか遠い世界の話のように感じていたかもしれません。

でも、実は私たちのスーパーでの買い物や、毎月の住宅ローン、そして将来のための貯金に直結する、とても身近で大切なテーマなんです。

今日お話ししたポイントを振り返ってみましょう。

- 「アメリカのドルが最強」という時代が変わりつつある

- 物価高の時代には、「現金=安全」という昔の常識は通用しない

- 投資はアメリカだけに集中させず、いろんな国に分散させる

- 資産の1割程度は「金(ゴールド)」などの実物資産で持つ

- 手元の現金はすべて投資せず、いざというときの「武器」として残す

「アメリカの株を買って、あとは銀行に預けておけば安心」という数十年来の常識は、今まさに変わろうとしています。

大切なのは、ニュースを見てむやみに怖がることではなく、今のうちに現実的な対策を少しずつ取っていくことです。

金利が本格的に上がりきる前の「今」こそが、準備をするベストなタイミング。

まずは、自分の家計簿を見直したり、投資の割合を少しだけ変えてみたりと、できることから始めてみませんか?

早めに行動を起こした人だけが、これからの激動の時代でも、自分と家族の生活をしっかりと守り抜くことができるはずです。

一緒に、賢くお金と付き合っていきましょう!

将来のお金に強い、しなやかな私になりたいなら

物価高や金利の話って、どうしても難しく感じてしまいますよね。

でも、本当に大切なのは、全部を完璧に理解することではなくて、自分の暮らしを守るための基本を知っておくことなんです。

そこでおすすめしたいのが、両学長の 『お金の大学』。

「貯金だけで大丈夫?」「NISAってどう考えればいいの?」「家計を整えるには何から始める?」

そんなモヤモヤを、ひとつずつやさしくほどいてくれる人気の一冊です。

お金の知識って、ただの節約術ではなくて、

これからの毎日をもっと軽やかに、自分らしく生きるための教養だと思うんです。

将来に振り回されるのではなく、ちゃんと備えながら、今の暮らしも楽しめる。

そんなしなやかで素敵な大人女性を目指したい方にこそ、ぴったりの本ですよ。

“学ぶことは、未来の自分へのいちばんやさしいプレゼント”。

そう思える一冊を、ぜひチェックしてみてくださいね。