・2026年2月の金利アップ後でも、ゆうちょに100万円預けた利息は意外と少額

・ネット銀行や個人向け国債と比べると、1年で“旅行代レベル”の差が出ることも

・30代独身の私が実践している「安全×手間なし」な預け分け方法を解説します

最近、ニュースで「ゆうちょ銀行の金利が上がる」っていう話題、見かけませんでしたか?

「ついに来たか!」って思う反面、「で、結局私のお金はいくら増えるの?」ってピンとこないこと、ありますよね。

私も以前は、「銀行なんてどこも一緒でしょ」って思って、お給料が入ったまま放置していました。

でも、物価がどんどん上がって、スーパーの野菜や卵が高くなっている今。

「預けているだけでお金が目減りしている」なんて話を聞くと、さすがに焦っちゃいます。

そこで今回は、面倒な計算が苦手なあなたに代わって、私がシミュレーションしてみました。

「100万円を預けたら、実際いくら手元に残るのか?」

計算機を叩いてみたら、なんと預け先を変えるだけで「ランチ代」と「国内旅行代」くらいの差が出ることがわかったんです。

難しい専門用語は抜きにして、私が実際にやっている「損しないための工夫」をシェアしますね。

お金のことはちょっと苦手…という方も、スマホ片手にゆるっと読んでみてください。

きっと、読み終わる頃には「ちょっとだけ動かしてみようかな」って思えるはずです。

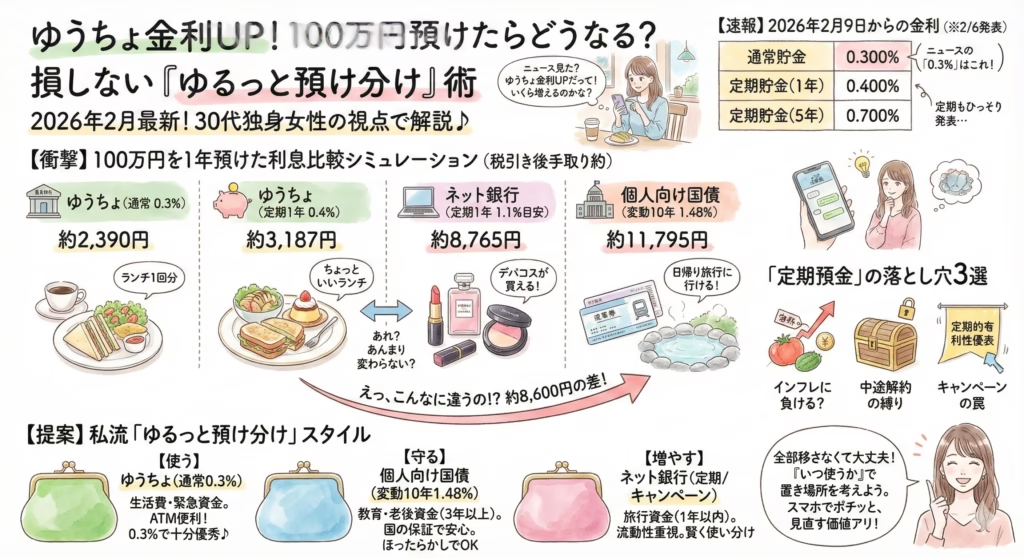

【速報】2026年2月9日からの本当の金利はこれ!

まずは、今回のニュースを整理しましょう。

ニュースで大きく「0.3%に引き上げ!」と報じられていたので、「定期預金がすごく増えるの?」と思った方も多いかもしれません。

でも実はこれ、ちょっとした勘違いポイントがあるんです。

ニュースで目立っていた「0.3%」というのは、いつでも出し入れできる「通常貯金(普通預金)」の金利のこと。実際に「ゆうちょ 金利 2026」「100万円 利息」で検索してみると、数字だけが並んでいて分かりにくい情報が多いですよね。

では、私たちがコツコツ貯めたい「定期預金」はどうなったのでしょうか?

2026年2月6日に発表された最新データをチェックしてみると、こんな感じになっています。

- 通常貯金:0.300%

- 定期貯金(1年):0.400%

- 定期貯金(5年):0.700%

どうでしょう?

「あれ、通常貯金と定期貯金、0.1%しか変わらないの?」って思いませんか?

そうなんです。

昔は「定期にすれば倍くらい違う」なんてこともありましたが、今はそこまでの差がないのが現実。

しかも、定期預金にすると、原則として満期までお金を動かせなくなってしまいます。

「0.1%の差のために、大事なお金をロックしちゃっていいのかな?」

そんなふうに、ちょっと立ち止まって考えてみる必要がありそうです。

もちろん、0.001%だった時代に比べれば、ものすごい進歩です。

でも、世の中にはもっと「お得」な選択肢があるとしたら?

次章で、具体的な数字を見ながら比べてみましょう。

【シミュレーション】100万円を1年預けたら利息はいくら?

ここからが本題です。

「100万円」というまとまったお金を、1年間預けたとします。

実際、私たちの手元にはいくら利息が入ってくるのでしょうか?

銀行のホームページに書いてある金利は「税引き前」の数字。

実際にはそこから、約20%の税金が引かれます。

今回は、税金を引いたあとの「リアルな手取り額」で計算してみました。

結果はこれです!

1年後の受取利息(税引き後・目安)

- ゆうちょ(通常 0.3%)

- 約 2,390円

- (イメージ:おしゃれなカフェランチ1回分)

- ゆうちょ(定期1年 0.4%)

- 約 3,187円

- (イメージ:デザート付きのちょっといいランチ)

- ネット銀行の定期(1年 1.1%目安)

- 約 8,765円

- (イメージ:憧れのデパコス美容液が買える!)

- 個人向け国債(変動10年 1.48%)

- 約 11,795円

- (イメージ:日帰り温泉旅行に行ってお土産も買える!)

※金利は2026年2月時点の市場動向やキャンペーンを想定した目安です。

どうですか?この差。

同じ100万円を、同じ1年間、ただ寝かせておくだけです。

それなのに、ゆうちょの定期と国債(こくさい)を比べると、約8,600円もの違いが出てしまうんです。

8,600円あったら、何ができるでしょう?

美味しいものを食べたり、エステに行ったり、好きな推しのグッズを買ったり…。

「面倒だからゆうちょのままでいいや」って思う気持ち、すごくわかります。

でも、その「面倒」の代償が8,600円だと考えると、「ちょっと手続きしてみようかな」って気になりませんか?

特に注目したいのは、ゆうちょの「通常」と「定期」の差が、たったの約800円しかないこと。

800円のために、急な出費に対応できない「定期預金」にするメリットは、正直薄いかもしれません。

「定期預金」にする前に知っておきたい3つの落とし穴

「じゃあ、金利が高いところに移せばいいのね!」

と、焦って行動する前に、少しだけ待ってください。

定期預金には、数字だけでは見えない「落とし穴」もいくつかあるんです。

3つのポイントをお伝えしますね。

1. インフレに負けて実質マイナス?

最近、スーパーに行くと「また値上がりしてる…」ってため息が出ること、ありませんか?

いま、日本の物価はだいたい年2%くらいのペースで上がっていると言われています。

もし、100万円で買えていたものが、1年後に102万円になっていたらどうでしょう?

金利で1万円増えて101万円になっても、実は「買えるもの」は減っていることになります。

これを「実質金利のマイナス」なんて言ったりします。

だからこそ、0.4%程度の金利では、大切なお金の価値を守りきれない可能性があるんです。

2. 「中途解約」の縛りがきつい

定期預金の一番のデメリットは、やっぱり「使いたい時に使えない」こと。

「車検代が足りない!」「急に引っ越すことになった!」

そんな時に定期預金を解約しようとすると、窓口に行かなきゃいけなかったり、手続きが面倒だったりします。

今のゆうちょ銀行なら、いつでも引き出せる通常貯金でも0.3%つきます。

定期との差が小さい今は、あえて流動性(使いやすさ)を捨ててまで定期にする必要はないかもしれません。

3. キャンペーン金利の罠

ネット銀行などでよく見る「今だけ金利〇〇%!」という派手な広告。

これ、すごく魅力的に見えますよね。

でも、よく小さい文字を見てみると「最初の3ヶ月だけ」と書いてあったりします。

3ヶ月経ったあとは、すごく低い金利に戻ってしまうことも…。

「手間をかけて口座開設したのに、トータルで見たらそんなに増えなかった」

なんてことにならないように、期間と条件はしっかりチェックが必要です。

私が実践する「ゆるっと預け分け」スタイル

いろいろ脅かすようなことを言ってしまいましたが、安心してください。

私も、毎日株価をチェックしたり、難しい投資をしたりするのは苦手です。

そんな私がたどり着いたのは、「いいとこ取り」をするスタイル。

全部を動かす必要はありません。

用途に合わせて、3つの場所にお金を置くようにしています。

1. 【使うお金】ゆうちょ銀行(通常貯金)

お給料の受け取りや、家賃の引き落とし、普段の生活費。

これはやっぱり、ゆうちょ銀行が最強です。

全国どこにでもATMがあって、手数料も無料の時間帯が長い。

この便利さは代えがたいですよね。

通常貯金でも0.3%つくようになったので、「生活防衛資金(何かあった時のための3ヶ月分くらいの生活費)」は、ここに置きっぱなしでOKです。

2. 【守るお金】個人向け国債(変動10年)

「3年以上は絶対に使わないな」というお金。

たとえば、将来のための貯金や、いつか結婚式に使いたいお金など。

これは「個人向け国債」の「変動10年」というタイプにしています。

「国債」って聞くと難しそうですけど、要は「国にお金を貸す」ということ。

銀行よりも潰れるリスクが低いですし、今は金利も銀行より高め。

しかも、世の中の金利が上がれば、国債の金利も自動的に上がってくれるんです。

インフレに強いので、長期で持っておくにはぴったりです。

3. 【増やすお金】ネット銀行の定期(1年以内)

「来年の旅行資金」や「欲しいバッグのための貯金」。

1年以内に使う予定があるけど、少しでも増やしたいお金。

これは、ネット銀行の定期預金や、高金利の普通預金に入れています。

ネット銀行は店舗がない分、金利が高めに設定されています。

スマホですぐに操作できるので、「貯まったな」と思ったらサッと旅行の予約に使ったりできて便利ですよ。

預け分けの具体的なステップ(スマホで完結!)

「預け分けが良いのはわかったけど、手続きが面倒くさそう…」

わかります、その気持ち。

銀行の窓口に行って、ハンコを押して…なんて、忙しい平日には無理ですよね。

でも今は、ほとんどの手続きがスマホだけで完結するんです。

私が実際にやった手順を、ざっくり紹介しますね。

ステップ1:今の貯金額を把握する

まずは、通帳アプリを開いて、今いくらあるか確認。

そのうち、「来月使うお金」と「当分使わないお金」をざっくり分けます。

100万円あるなら、「30万円はゆうちょに残して、70万円は動かそうかな」くらいの感覚でOK。

ステップ2:ネット証券・銀行の口座を作る

個人向け国債を買うなら「ネット証券(楽天証券やSBI証券など)」、定期預金なら「ネット銀行」の口座を開設します。

これも、スマホで免許証を撮影して送信するだけ。

早ければ翌日には開設完了メールが届きます。

印鑑も郵送も不要なところがほとんどです。

ステップ3:お金を移動させる

口座ができたら、ゆうちょ銀行からお金を振り込みます。

ゆうちょダイレクト(ネットバンキング)を使えば、スマホでポチッとするだけ。

これだけで、今まで眠っていたお金が、働き者の「稼ぐお金」に生まれ変わるんです。

最初の設定だけは30分くらいかかるかもしれませんが、その30分で将来の数万円が変わると思えば、時給換算するとすごいことになりますよね。

よくある質問(Q&A)

ここまで読んで、まだちょっと不安な点があるかもしれません。

よく友人から聞かれる質問をまとめてみました。

Q. ネット銀行やネット証券って、セキュリティは大丈夫?

A. 私も最初は不安でした。でも、今は「2段階認証」といって、ログインする時にスマホにパスワードが届く仕組みなどがしっかりしています。むしろ、通帳を落とすリスクより安全かもしれません。パスワードの使い回しだけは避けてくださいね。

Q. 国債って、国が破綻したらどうなるの?

A. もし日本国が破綻するような事態になったら、正直どこの銀行に預けていても同じような状況になっていると思います。日本円そのものの価値が下がってしまうからです。なので、そこまで心配しすぎて行動できないよりは、制度を利用するメリットを取るほうが現実的だと私は思っています。

Q. 確定申告は必要?

A. 基本的には不要です!銀行の利息も国債の利息も、受け取る時に自動的に約20%の税金が引かれています(源泉徴収)。なので、何もしなくても脱税になったりしないので安心してください。

Q. 100万円もないんだけど、少額でも意味ある?

A. もちろんです!ネット銀行や国債は、1万円や1000円単位から始められるものがほとんど。金額が小さくても「お金を働かせる経験」を積むことが、将来大きな資産を作る第一歩になりますよ。

まとめ:100万円の置き場所、一度見直してみよう

今回は、ゆうちょ銀行の金利アップをきっかけに、お金の置き場所について考えてみました。

ゆうちょの金利が上がったこと自体は、私たちにとって間違いなく朗報です。

でも、それだけで満足して思考停止してしまうのは、ちょっともったいない。

- 生活費は、便利なゆうちょ銀行へ。

- しばらく使わないお金は、国債やネット銀行へ。

この「使い分け」をするだけで、1年後、5年後の通帳の数字が変わってきます。

増えた利息で、自分へのご褒美ランチを楽しむのもいいし、次の旅行の足しにするのもいいですよね。

お金は、ただ持っているだけじゃ紙切れ(データ)です。

でも、少し工夫して増やしてあげれば、私たちの人生を彩る素敵なツールになってくれます。

「手続き、面倒だな…」

そう思うのは、あなただけじゃありません。

でも、この記事をここまで読んでくれたあなたは、もう第一歩を踏み出しています。

まずは今週末、スマホで今の貯金残高をチェックすることから始めてみませんか?

その小さな行動が、未来のあなたを少しだけ豊かにしてくれるはずです。

「使う予定のないお金、ただ寝かせたままにしていませんか?

私は“守るお金”だけは、銀行より少しだけ賢い置き場所に移しています。」

YAML

#PIC1:

prompt: |

Watercolor illustration by a female artist, soft touch, pastel colors.

A 30s Japanese woman relaxing in a cafe, looking at her smartphone with a gentle smile.

Coffee and a notebook are on the table. The notebook has the word "Savings" written faintly.

Clean, bright, healing atmosphere. No text in the image.

alt: カフェでスマホを見ながら貯金のことを考える女性

title: カフェでリラックスする女性

caption: ニュースを見て、自分のお金について考え始めた私。

description: 30代女性がカフェでくつろぎながらスマホを見ている水彩イラスト。

#PIC2:

prompt: |

Watercolor illustration by a female artist, soft touch, pastel colors.

A simple piggy bank and a calendar showing February 2026.

Coins are stacked neatly next to the piggy bank.

Gentle light, clean and hygienic appearance. No text in the image.

alt: 2026年2月のカレンダーと貯金箱

title: 2月の金利アップ

caption: 2月9日から金利が変わりました。

description: 貯金箱とカレンダーを描いた水彩イラスト。

#PIC3:

prompt: |

Watercolor illustration by a female artist, soft touch, pastel colors.

Comparison imagery. On one side, a simple lunch plate. On the other side, a travel bag and a hat.

Visualizing the difference in value (interest).

Cute, charming, bright atmosphere. No text in the image.

alt: ランチと旅行鞄のイラスト

title: 利息の差のイメージ

caption: 預け先が違うだけで、ランチ1回分か、旅行に行けるかの差に。

description: ランチプレートと旅行セットを対比させた水彩イラスト。

#PIC4:

prompt: |

Watercolor illustration by a female artist, soft touch, pastel colors.

A shopping basket with vegetables (eggs, onions) indicating daily life.

Slightly floating in the air, representing inflation.

Soft, gentle, not scary but alerting. No text in the image.

alt: 買い物かごに入った野菜や卵

title: 物価上昇のイメージ

caption: 物価が上がると、お金の価値は少しずつ下がってしまいます。

description: 野菜や卵が入った買い物かごの水彩イラスト。

#PIC5:

prompt: |

Watercolor illustration by a female artist, soft touch, pastel colors.

Three small potted plants of different sizes growing.

Representing three different accounts (Daily use, Safety, Growth).

Healthy, green, bright atmosphere. No text in the image.

alt: 成長する3つの植木鉢

title: 3つの預け分け

caption: 用途に合わせて、3つの場所で育てていきましょう。

description: 大きさの違う3つの植物が育っている水彩イラスト。

#PIC6:

prompt: |

Watercolor illustration by a female artist, soft touch, pastel colors.

Close up of hands holding a smartphone, operating it easily.

Sofa background, relaxed home setting.

Clean, relaxed, comfortable atmosphere. No text in the image.

alt: スマホを操作する手元

title: スマホで簡単手続き

caption: 面倒な手続きも、今はスマホひとつで完結します。

description: 自宅のソファでスマホを操作している手元の水彩イラスト。

#PIC7:

prompt: |

Watercolor illustration by a female artist, soft touch, pastel colors.

A Japanese woman making a "thinking" pose with a question mark symbol nearby (abstractly).

Gentle expression, solving a doubt.

Bright, calm, healing atmosphere. No text in the image.

alt: 疑問を解決して安心する女性

title: Q&A疑問解決

caption: 分からないことは、ひとつずつクリアにしていけば大丈夫。

description: 疑問が解けて安心した表情の女性の水彩イラスト。

ゆうちょの金利が上がって住宅ローンはどうなるのか詳しく紹介してます▶【2026年2月】ゆうちょ銀行の金利が0.30%に|100万円で利息はいくら?住宅ローンへの影響も解説