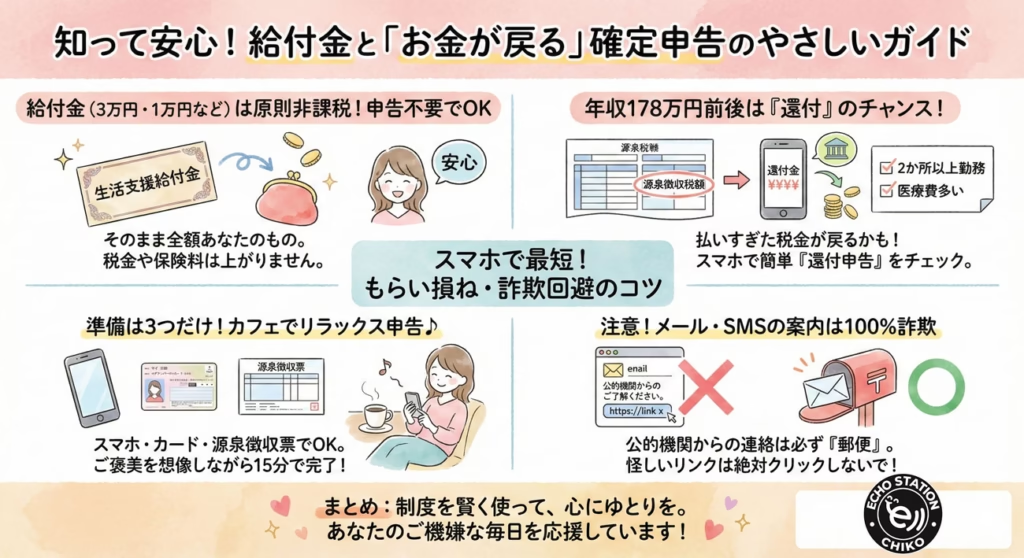

給付金(3万円・1万円など)は“原則非課税”なので、基本は確定申告いりません。

でも年収178万円前後の人は、源泉徴収で引かれた税金が「還付申告」で戻ることがあります。

スマホでできる最短手順と、もらい損ね・詐欺を避けるコツをやさしくまとめます。

2026年が始まり、物価高の影響で「家計をどう守るか」が切実なテーマになっていますよね。ニュースでは給付金の話題が飛び交い、さらに「年収178万円の壁」という新しい言葉も定着してきました。

そんな中で多くの人が不安に思っているのが、「役所からお金をもらったり、働き方を変えたりしたら、確定申告をしなきゃいけないの?」という点です。確定申告と聞くだけで、難しそうな書類や、税務署の長い列を想像して「気が重い……」と感じてしまう方も多いのではないでしょうか。

でも、安心してください。実は、この記事で扱う層の方々にとって、確定申告は「怖い義務」ではなく「家計を助ける味方」になるケースがほとんどなんです。プロのライターとして、あなたの不安をすっきり解消できるよう、どこよりも分かりやすくお話ししていきますね。

結論!給付金でもらったお金に原則 税金はかかりません

まず、一番多く寄せられる「給付金をもらったら確定申告が必要なの?」という疑問から解決していきましょう。

結論からお伝えすると、2026年に自治体から支給される「生活支援給付金(3万円や1万円)」や「子育て世帯への加算金(2万円)」などは、すべて確定申告の必要はありません。

なぜなら、これらの給付金は法律(所得税法など)によって「非課税所得」として扱われるからです。

原則、生活支援の給付は申告不要(非課税扱い)

一般的に、国や自治体から「物価高騰対策」や「生活支援」という名目で配られるお金は、受け取った人の所得(利益)とはみなされません。そのため、以下のような心配は一切不要です。

- 確定申告をして税金を払う必要はない

- 来年の住民税や健康保険料が上がることはない

- 夫や家族の扶養から外れる原因にはならない

「通帳に3万円振り込まれたけれど、後で税務署から督促が来たらどうしよう」と不安に思っていた方も、どうぞ安心してお金を使ってくださいね。

なぜ給付金は非課税扱いなの?

不思議に思うかもしれませんが、これは「困っている人を助けるための大切なお金に、税金をかけて減らしてはいけない」という国の配慮によるものです。

もし、この給付金が課税対象になってしまったら、せっかくの3万円から数千円が税金として引かれてしまいますよね。それでは支援の意味がなくなってしまいます。そのため、行政からの支援金は基本的に「受け取ったそのままの金額があなたの手元に残る」仕組みになっているんです。

ただし、一点だけ注意してください。事業主の方が「事業の補填」として受け取る特定の補助金(省力化投資補助金など)については、会計上の処理が必要な場合があります。とはいえ、個人が生活のために受け取る給付金については、100パーセント申告不要と考えて大丈夫ですよ。

年収178万円前後なら「税金が戻ってくる」チャンスかも!

最近よく耳にする「178万円の壁」。これは、これまでの103万円という基準が引き上げられたことで生まれた新しい言葉です。この年収ラインで働いている方にとって、確定申告は「義務」ではなく、お金を取り戻す「権利」になることが多いんです。

そもそも「還付申告」ってなに?

還付申告とは、簡単に言うと「払いすぎた税金を返してもらうための手続き」のことです。

多くの会社員やパートの方は、毎月の給料からあらかじめ「所得税」が天引きされています。これを源泉徴収と呼びますが、この金額はあくまで概算(ざっくりとした計算)です。

1年が終わってみて、本来払うべき税金よりも多く引かれていた場合、確定申告をすることでその差額があなたの銀行口座に振り込まれます。これが「還付金」です。

こんな人は確定申告をしないと損をしています

特に以下に当てはまる方は、確定申告をすることで数千円から数万円が戻ってくる可能性が高いですよ。

- 2箇所以上の場所で掛け持ちで働いている人

- 年の途中で仕事を辞めて、その後再就職していない人

- 178万円の壁を意識して調整したけれど、月々の給料で所得税が引かれていた人

- 医療費がたくさんかかった(10万円を超えた)人

特に「2箇所以上の掛け持ち」をしている場合、それぞれの会社では「あなたの合計年収」を把握できません。そのため、税金が多めに引かれっぱなしになっていることがよくあります。

自分で計算するのは大変そうに感じますが、今の時代、スマホに数字を入れるだけで自動計算してくれるので、実はとっても簡単なんですよ。

私の街はいくらもらえる?自治体情報をサクッと探す3つのステップ

給付金の金額が「3万円」だったり「1万円」だったり、あるいは「うちはまだ何も届かない」と地域差があることに戸惑っている方も多いですよね。

なぜこのような差が出るのかというと、国が「予算」を自治体に配り、その使い道の詳細は各市区町村の判断に任されているからです。

「私の街はどうなっているの?」と気になったときに、誰でも3分で最新情報をチェックできる確実な方法をご紹介します。

ステップ1:「簡単なキーワード」で検索する

GoogleやYahoo!で検索する際、以下の3つの言葉を組み合わせてみてください。

検索ワード: 「(お住まいの市区町村名) 給付金 2026」

(例:新宿区 給付金 2026)

これだけで、自治体の公式サイトにある「給付金特設ページ」が一番上に表示されるはずです。ニュースサイトなどの二次情報ではなく、必ず「〜.lg.jp」というURLで終わる自治体の公式ページを確認するのが、正確な情報を得るコツです。

ステップ2:公式サイトの「ここ」をチェック!

自治体のホームページは文字が多くて迷いがちですが、見るべきポイントは3つだけです。

- 対象者: 「住民税非課税世帯」や「均等割のみ課税」という言葉があるか

- 支給額: 「1世帯につき〇万円」という具体的な数字

- スケジュール: 「1月下旬から確認書を発送」といった日付

もしページが見つからなければ、サイト内の検索窓に「3万円」と数字を入れるだけでも、関連ページにたどり着けることがありますよ。

ステップ3:専用コールセンターを活用する

「ネットで調べるのはやっぱり苦手……」という方は、迷わず電話を使いましょう。

給付金制度がある自治体では、必ずと言っていいほど「専用コールセンター」を設置しています。市役所の代表番号に電話して、「給付金の担当につないでください」と伝えるだけで、窓口を案内してくれます。

電話で「私のところに確認書の封筒はいつ届きますか?」と聞くのは、決して恥ずかしいことではありません。むしろ、もらい損ねを防ぐための賢い行動です。

2月の週末をご機嫌に過ごすための、最短準備リスト

「確定申告をやってみよう!」と思っても、いざ始めようとすると腰が重いもの。そこで、2月の申告時期になってから慌てないための、最短準備リストを作りました。

今のうちからこれだけ揃えておけば、本番はこたつでリラックスしながら、わずか15分で終わらせることができます。

用意するのは「スマホ・マイナンバーカード・源泉徴収票」だけ

今の確定申告(特に還付申告)に必要な三種の神器はこれです。

- スマートフォン: 最新のiPhoneやAndroidならどれでも大丈夫です。

- マイナンバーカード: 署名用電子証明書のパスワード(英数字の長いもの)も確認しておきましょう。

- 源泉徴収票: 職場からもらった、1年間の年収が書いてある小さな紙です。

以前のように、わざわざ税務署に書類を取りに行ったり、郵送したりする必要はありません。スマホで「マイナポータル」と連携すれば、多くの数字が自動で入力されるようになっています。

chiko流・疲れない確定申告のコツ

確定申告を「面倒な作業」から「ご機嫌なイベント」に変える、私なりの工夫をお伝えしますね。

まず、やる日を決めたら、お気に入りのカフェに行ったり、家で少し高いコーヒーを淹れたりしてください。

「この申告が終われば、戻ってきたお金で欲しかったあのバッグを買おうかな」

「週末のランチを豪華にしようかな」

と、ご褒美をイメージしながら作業するのが一番のポイントです。

作業自体はスマホをタップしていくだけ。15分ほどで送信ボタンを押した瞬間、肩の荷が下りて、なんとも言えない達成感と「ご機嫌な気分」になれますよ。

#PIC5

子育て世帯にはさらなる応援が!2万円の加算を未来へ

2026年度の支援策で特に注目したいのが、子育て世帯への手厚いサポートです。通常の世帯向け給付金とは別に、18歳以下のお子さん1人につき「2万円」が加算される自治体が増えています。

お子さんが3人いれば、それだけで合計6万円。これは家計にとって本当に大きな助けになりますよね。

毎日、子供たちのために一生懸命働いて、自分のことは後回しにしているお母さん、お父さん。この「2万円」という大切なお金、せっかくなら形に残る「未来への投資」に使ってみませんか?

例えば、お子さんの好奇心を刺激する知育玩具セットや、ずっと長く使える上質な文房具など。普段の生活費に消えてしまう前に、「これはあのお金で買ったんだよ」と思い出に残るような使い道を選ぶのも、心の豊かさにつながる素敵な選択だと私は思います。

お子さんの笑顔は、お母さんにとっても最高のご褒美。戻ってきたお金や給付金を賢く使って、家族みんなが笑顔になれる「ご機嫌な未来」を作っていきましょう。

#PIC6

そのメール、ちょっと待って!詐欺に騙されないための注意点

給付金や確定申告の時期になると、悲しいことに「人の不安や期待に付け込む詐欺」が急増します。2026年も、非常に巧妙な手口が報告されているので、これだけは絶対に覚えておいてください。

公的な機関(内閣府、税務署、市役所など)が、メールやショートメッセージ(SMS)で給付金の申請を促すことは、100パーセントありません。

よくある詐欺メールの例:

「生活支援給付金の対象に選ばれました。本日中にこちらのリンクから口座登録をしてください」

「税金の還付があります。マイナポータルにログインして確認してください(偽サイトへの誘導)」

こうしたメッセージが届いたら、どんなに本物っぽく見えても、絶対にリンクをクリックしてはいけません。

自治体からの連絡は、必ず「郵便」で届きます。もし「これって本物?」と迷うことがあれば、そのメッセージには触れず、直接自治体の公式ホームページを検索して確認するか、先ほどお伝えしたコールセンターに相談してください。

あなたの「安心」と「ご機嫌」を守るために、落ち着いて行動しましょうね。

#PIC7

給付金と確定申告に関するQ&A

最後に、読者の方からよくいただく質問をまとめてみました。

Q. 去年、非課税世帯向けの7万円をもらいましたが、今回ももらえますか?

A. はい。2026年の給付金は、過去のものとは別の予算で実施されています。現在の条件(2025年度または2026年度の所得状況)に当てはまれば、今回も受け取ることができますよ。

Q. 確定申告をしたら、給付金がもらえなくなることはありますか?

A. 逆です!確定申告(還付申告)をして所得を正しく証明することで、自分が「給付金の対象者であること」が明確になり、スムーズに受け取れるようになるケースもあります。申告をして損をすることはありません。

Q. 年収178万円を1円でも超えたら、確定申告は義務になりますか?

A. 超えたからといって即「義務」になるわけではありませんが、副業収入が20万円を超えている場合などは申告が必要です。逆に、超えていなくても申告したほうが「お金が戻ってくる」ケースが多いので、一度スマホで計算してみるのが一番です。

Q. 引っ越したばかりですが、給付金の案内はどこから届きますか?

A. 基本的には、基準日(多くの場合は2025年後半から2026年初頭)に住民票があった自治体から届きます。もし届かない場合は、前の住所の自治体と今の自治体の両方のホームページを確認してみましょう。

まとめ:あなたの街の情報をチェックしてみよう

生活支援給付金や確定申告の話、少しは身近に感じていただけたでしょうか?

難しそうに見える制度も、紐解いてみれば「私たちの生活を支え、払いすぎたお金を取り戻すためのチャンス」に溢れています。

- 自分の街の給付金額を検索してみる

- 郵便ポストに届く封筒を見逃さない

- 2月になったらスマホで「還付金」の計算をしてみる

この3つを意識するだけで、あなたの2026年はもっと安心で、もっとご機嫌なものになるはずです。

「もらえるはずのお金」や「戻ってくるはずのお金」をしっかり受け取って、心にゆとりを持って毎日を楽しみましょう。あなたの街にも、嬉しいニュースが届きますように!

応援しています。

年収の壁を超えたら「節税」と「資産形成」も考えたい

年収が178万円を超えると、

「これ以上働くと損なのでは?」

「手取りは思ったほど増えないのでは?」

と感じる人は少なくありません。

実際、年収の壁を意識し始めた段階では、

収入そのものよりも“お金との付き合い方”が重要になってきます。

そこで考えたいのが、

税金を抑えながら将来に備えられる「NISA」という制度です。

NISAは、投資で得た利益が非課税になる国の制度で、

収入が増えた人ほど、うまく使うことで

手取りの満足度を下げずに資産形成ができる仕組みです。

なぜ楽天証券・SBI証券ではなく「松井証券」なのか?

NISA口座を調べると、

楽天証券やSBI証券の名前をよく目にすると思います。

もちろん、どちらも良い証券会社です。

ただ、年収の壁で悩んでいる人・これから始める人にとっては、

必ずしも「情報量が多い=向いている」とは限りません。

楽天証券・SBI証券は、

商品数や機能が非常に豊富な一方で、

- 情報が多すぎて何を選べばいいか迷う

- 用語や画面がやや複雑に感じる

- 「投資に慣れている人向け」の印象が強い

と感じる人もいます。

一方、松井証券は、

- 口座開設・維持費が無料

- 少額から始めやすい

- 画面がシンプルで、初心者でも迷いにくい

- 「まずNISAを理解する」ことに集中できる

という特徴があります。

つまり松井証券は、

「本格的に投資をやり込みたい人」よりも、

「まずは制度を使って、損をしない選択をしたい人」

に向いている証券会社です。

年収の壁で悩む人こそ、NISAは相性がいい

年収が上がると、

税金や社会保険料の負担は避けられません。

だからこそ、

「これ以上働くかどうか」で悩む前に、

増えた収入をどう活かすかを考えることが大切です。

NISAは、

- いきなり大きなお金を動かす必要はなく

- 長期・コツコツ型が前提

- 生活を圧迫しない範囲で始められる

という点で、

年収の壁を意識する層と非常に相性が良い制度です。

「投資は難しそう」「失敗したくない」

そんな人ほど、

まずはシンプルでわかりやすい環境から始める方が続きやすいです。

手取りを減らさず、将来に備えるという選択

年収の壁で悩む段階から、

手取りを守りながら将来に備える段階へ。

松井証券のNISA口座なら、

「とりあえず仕組みを知る」

「自分に合うかどうかを確認する」

という使い方でも問題ありません。

無理に始める必要はありませんが、

知っているかどうかで、数年後の差は大きく変わります。

年収の壁に関する制度は、税制改正や法改正の議論を通じて見直されることがあります。こうした議論は、衆院解散や総選挙といった政治日程をきっかけに活発化するケースも少なくありません。直近の衆院解散の背景や影響については、以下の記事で解説しています。