給料日に明細を開いて、「あれ…なんか手取り減ってる?」って思った人、多いんじゃないかな。

昇給したはずなのに、なんとなく財布の中身が増えた気がしない。

そんなモヤモヤの正体は、2026年に一気に重なった”社会保険まわりの改定”にある。

ニュースでなんとなく聞いてはいたけど、「自分ごと」になるとやっぱり焦るよね。

この記事では、今何が起きているのか・なぜ手取りが減るのか・そしてどうすれば少しでも守れるのかを、なるべくわかりやすくまとめていくね。

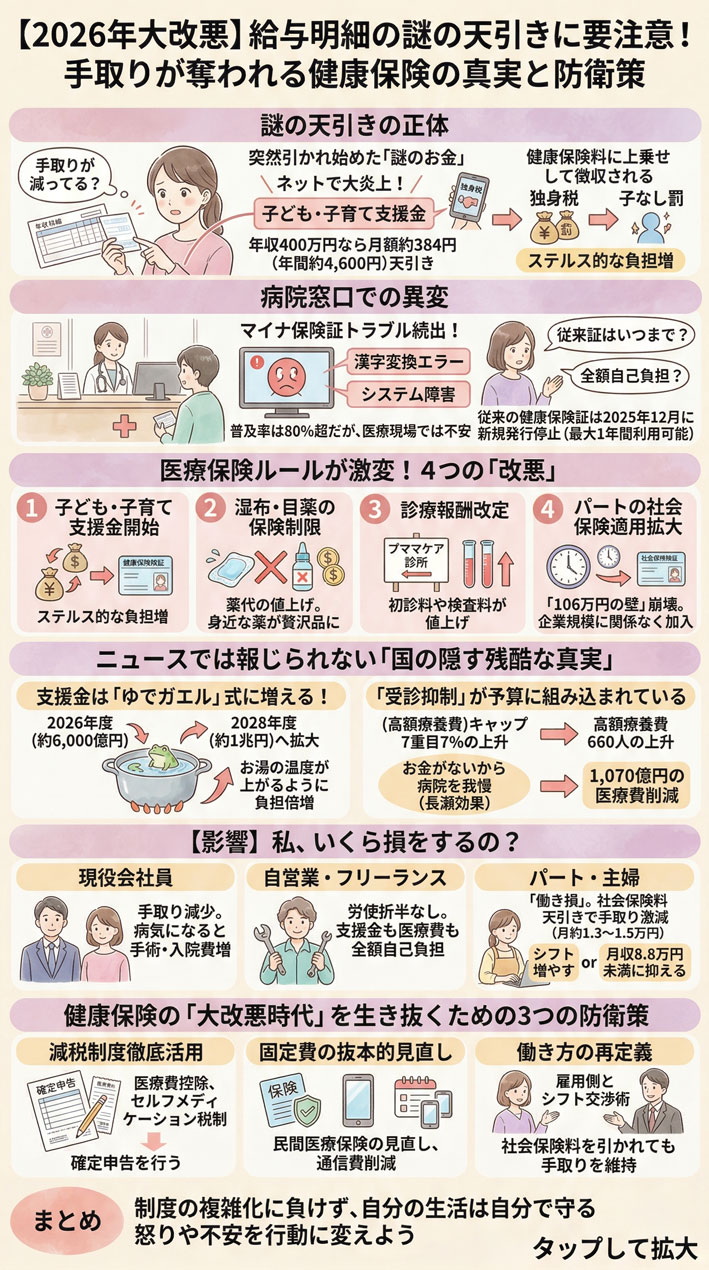

給与明細の「謎の天引き」の正体

新しく始まった「子ども・子育て支援金」

5月の給料日あたりから、SNSでじわじわ話題になっていたのが「見慣れないお金が引かれている」という声。

その正体は、子ども・子育て支援金。

「え、私子どもいないのに?」「独身なのになんで?」

そう思った人は多いはず。

これ、健康保険料にひっそりと上乗せされる形で徴収されるから、気づきにくいのが厄介なところ。

専用の項目として明細に出るわけではなく、”保険料の中に含まれる”という形なの。

マイナ保険証への切り替えで何が変わる?

保険まわりの変化はお金だけじゃない。

紙の保険証が新規発行されなくなって、マイナンバーカードが基本になる流れが加速している。

実際、病院では

- 読み取りエラーが出る

- 名前の表示ミス

- 受付が混んで時間がかかる

というトラブルも起きている。

「もし使えなかったらどうするの?」って不安になる気持ち、すごくわかる。

今持っている紙の保険証は有効期限まで使えるから、すぐ捨てなくて大丈夫。焦らず確認してみてね。

「昇給したのに手取りが減る」という不思議

ここがいちばん引っかかるポイントかも。

給料が上がっても、保険料の引かれる額も同時に増える。

2026年は特に

- 健康保険料のアップ

- 介護保険料のアップ

- 子ども・子育て支援金の上乗せ

この3つが重なっているから、実質的に手取りが減ってしまうケースが出ている。

「昇給=豊かになる」とは限らない年、それが2026年なんだよね。

医療保険の改定で起きる3つの負担増

「子ども・子育て支援金」は将来もっと増える

年収400万円の場合、2026年の負担増は年間で約4,600円。

「月400円くらいか、まあいいか」って思う人もいるかもしれない。

でも実はこの金額、増えていく前提で設計されている。

- 2026年:約6,000億円の徴収規模

- 2028年:約1兆円へ拡大予定

つまり2年でほぼ倍になる見通し。

「最初は少なく見せて、後から増える」という構造を知っておくだけで、将来の備え方が変わってくるよ。

湿布・目薬・アレルギー薬が”高く”なる理由

これ、地味だけど日常生活への影響が大きい変化。

今後、市販でも手に入るような薬(湿布・保湿剤・アレルギー薬など)は、病院で処方されても保険の適用が見直される方向にある。

つまり

「ちょっと病院行こう」が「え、こんなに高いの?」に変わる

という状況が起きやすくなる。

対策としては、普段使いの薬はドラッグストアで購入するほうがトータルで安くなることも。

セルフメディケーション税制(後ほど説明します)を使えば、節税にもなるよ。

「106万円の壁」が事実上なくなる

2026年10月から、パートやアルバイトで働く人に大きな変化がある。

これまで「週20時間・月収88,000円以上・従業員51人以上の会社」という条件があったけど、会社の規模に関係なく週20時間以上働くと社会保険に加入することになる(段階的な拡大)。

これにより

- これまで扶養内で保険料ゼロだった人が

- 毎月1万円前後の保険料を負担する可能性がある

「働けば働くほど損する」と感じる人も出てきそうなこの変化、働き方の見直しが必要になるケースも。

2025年の暮らしにまつわる変化全体を振り返りたい方は、こちらの記事も参考にしてみてね。 → 2025年 10大ニュース|昭和100年の節目を振り返る

知られていない「静かに進む負担増」の裏側

病院に行かない人が増えることが”前提”になっている

ちょっとこわい話をすると、今回の医療費自己負担の引き上げには「受診を控えてもらう」という設計が含まれているという見方もある。

医療費が上がる → 通院が減る → 国の支出が抑えられる

という流れを想定しているとすれば、「気づかず受診をあきらめてしまう人」が出てくる可能性がある。

自分の体のサインは、できれば早めに確認したい。医療費の節約と体のケアのバランス、意識してみてね。

高額療養費も引き上げ

「大きな病気になっても、高額療養費があるから安心」という感覚を持っている人も多いはず。

でも2026年の改定で、この上限額も約7%引き上げられる見込み。

たとえば、月の上限が8万円だったとすると → 約8万5,000円に変わるイメージ。

「いざという時の守り」が少し薄くなることは、頭の片隅に置いておきたい。

「実際いくら減るの?」リアルな金額で確認

会社員(年収400万円)の場合

支出増になるものをまとめると、こんな感じ。

| 項目 | 年間の変化 |

|---|---|

| 子ども・子育て支援金 | 約4,600円増 |

| 健康保険料アップ | 約3,000円増 |

| 薬代増(目安) | 約2,000円増 |

| 合計 | 約1万円増 |

年間で約1万円。

デパコス1個分、外食2〜3回分が、気づかないうちに消えていくイメージ。

少額に見えても、毎年じわじわ増えていくのが今後の流れ。

電気代や物価の上昇と合わせると、家計全体のしわ寄せはじわじわ効いてくる。電気代についてはこちらの記事で詳しくまとめているよ。 → 電気代はいつまで高い?2026年以降も高値が続く理由と今後の見通し

パート・アルバイトの場合

月収9万円のパートさんが社会保険に加入した場合、手取りがどう変わるかというと…

月収9万円 → 手取り約7万7,000円前後になるケースも

「働いているのに、なんで減るの?」という感覚、すごくわかる。

この場合、選択肢としては

- 働く時間を増やして収入そのものを上げる

- 扶養の範囲内に調整する

- 社会保険加入のメリット(将来の年金が増えるなど)も考慮する

という3つの方向性がある。

どれが正解かは人それぞれ。自分の生活スタイルに合った選択をしてみてね。

手取りを守るために今日からできること

医療費控除とセルフメディケーション税制を使う

難しそうな言葉だけど、やることはシンプル。

医療費控除

- 年間の医療費(通院・薬代など)が10万円を超えると税金が戻ってくる

- 家族分も合算できる

セルフメディケーション税制

- 市販薬の購入が年間1万2,000円を超えると控除の対象になる

- 対象の薬にはパッケージにマークがついている

どちらもレシートを捨てないことが大前提。

今日から、薬局・病院のレシートは一か所にまとめておくくせをつけておくといい。

固定費の見直しが実は一番効く

食費を削ろうとすると、すぐにストレスになってしまう。

でも固定費は一度見直すだけで、毎月効果が続く。

まずここから手をつけてみて。

- スマホ料金:格安SIMへの乗り換えで月3,000〜5,000円削減も

- 使っていないサブスク:月500〜1,500円のものが積み重なりがち

- 生命保険・医療保険:加入している内容、一度確認してみると意外と重複していることも

固定費の見直しだけで、年間1万円以上浮くケースも珍しくない。

うまくいかない節約より、続けられる固定費カットの方が長期的には効果が出やすい。この視点は電気代の節約とも共通しているよ。 → 電気代が高い今、やってはいけない節約と本当に効果がある対策

Q&A

Q. 子ども・子育て支援金、払わない選択はできる? A. できない。健康保険料に上乗せされる形で自動的に天引きされる。

Q. 紙の保険証はもう捨てた方がいい? A. 有効期限まで使えるので、捨てなくて大丈夫。ただし更新・新規発行はされない。

Q. パートの社会保険加入、いつから? A. 2026年10月から段階的に拡大。会社の規模要件が順次撤廃される。

Q. 医療費控除の申請はどこでするの? A. 確定申告で手続きする。会社員でも申告できるので、e-Tax(オンライン)での手続きがおすすめ。

Q. セルフメディケーション税制の対象薬はどうやって見分ける? A. 「セルフメディケーション税制対象」と書かれたパッケージマーク(黄色いマーク)が目印。

まとめ

2026年は「静かにお金が減る年」と言っても過言じゃないかもしれない。

気づかないうちに進んでいる変化が多いから、まず明細を開いて確認してみることが最初の一歩。

ポイントをまとめると

- 健康保険料・介護保険料・子ども支援金が同時に上がっている

- 昇給しても手取りが増えないのはこのため

- 106万円の壁が実質なくなり、パートにも影響が出る

- 医療費控除・セルフメディケーション税制・固定費見直しで守れるお金がある

お金のことって、なんとなく後回しにしがちだよね。

でも、知っているかどうかで年間数万円変わってくることもある。

難しく考えなくていいから、今月の明細を一度じっくり見てみることから始めてみてね。

一緒に、賢く乗り越えていこう。

手取りを守るために“今すぐできること”

ここまで読んでくれたあなたなら、きっと気づいてると思う。

「このまま何もしないのはちょっと不安…」って。

正直ここ分かりにくいよね。

制度もコロコロ変わるし、全部を自分で調べるのって大変…。

私も最初ここでつまずいたんだけど、ひとつだけ変えたことがあるの。

それが「お金の知識をちゃんと学ぶこと」でした。

難しいことじゃなくて大丈夫。

これだけ知っておけばOKっていう内容を、やさしく教えてくれる1冊があるんです。

それが、両学長の『お金の大学』。

・手取りを増やす考え方

・無駄な支出の減らし方

・知らないと損する制度

こういう「今まさに知りたかったこと」が全部まとまってるの。

これ気になってた人多いと思うけど、読んでみると

「あ、これやればいいんだ」ってスッと腑に落ちる感じ。

まさに“未来の自分へのプレゼント”みたいな一冊なんだよね。

ちょっとした行動で、これからのお金の流れって本当に変わるから。

迷ったらこの方法でOK。

まずは一歩だけ、はじめてみてね✨