2026年度の年金額改定や在職老齢年金の新ルールをもとに、受給額の目安と損しない見方をわかりやすく整理。

定年後も働く人が知っておきたい落とし穴や確認ポイントまで解説します。

「厚生年金って、満額でいくらもらえるの?」

そう気になって調べ始めたら、難しい言葉ばかりで余計に不安になった、という経験はありませんか?

実は、厚生年金には国民年金のような”一律の満額”は存在しません。 でも、それを知った上で自分に合った受け取り方を選べば、老後の生活は大きく変わります。

2026年には制度が大きく見直され、「働きながら年金をもらうと損」という常識も変わりました。 この記事では、制度の基本から最新の変更点まで、わかりやすくお伝えします。

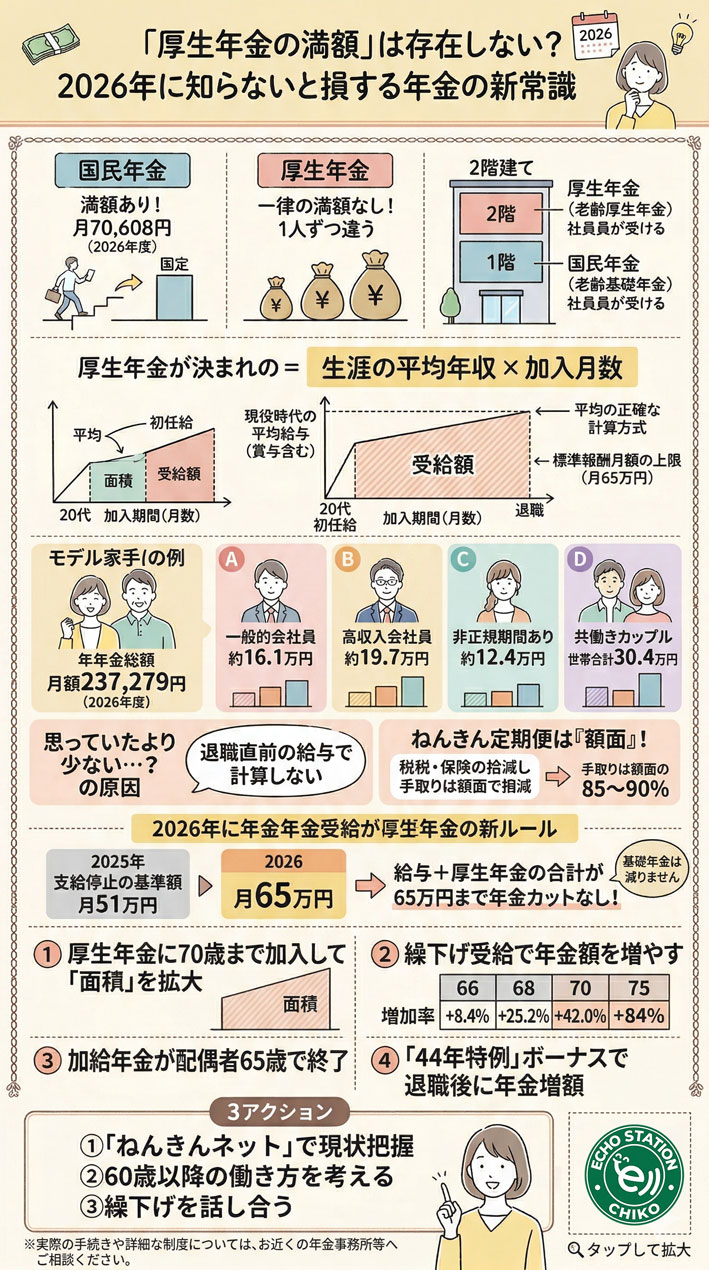

厚生年金に「満額」がないって本当?国民年金との大きな違い

国民年金には明確な「満額」がある

まず、よく混同されがちな「国民年金」と「厚生年金」の違いを整理しましょう。

国民年金(老齢基礎年金)には、はっきりとした満額があります。

20歳から60歳までの40年間(480ヶ月)、一度も未納や免除なく保険料を払い続けた場合に受け取れる、法律で定めた上限額です。

2026年度(令和8年度)の老齢基礎年金(満額)は、生年月日によって2つに分かれています。

| 生年月日 | 満額(月額) |

|---|---|

| 昭和31年4月2日以後生まれ | 70,608円 |

| 昭和31年4月1日以前生まれ | 70,408円 |

どちらも前年度から引き上げられています。

「なぜ生年月日で違うの?」と思う方もいると思います。

制度の移行期における経過措置の違いが影響しており、金額差は200円とごくわずかです。 ただし正確な情報として覚えておくと役に立ちます。

「でも、なぜ毎年金額が変わるの?」という疑問も自然に湧いてきますよね。

年金額は毎年、物価や賃金の変動に応じて見直されます。 2026年度は、物価の上昇率(+3.2%)と賃金の変動率(+2.1%)を比べて、低い方の賃金変動率をもとに改定が行われました。

そこからさらに、将来の給付水準を維持するための「マクロ経済スライド」という調整(−0.2%)が差し引かれ、最終的に基礎年金は+1.9%のプラスになったわけです。

「月7万円」という数字が広く知られているので、多くの人が「厚生年金にも同じような上限があるはず」と思い込んでしまいます。

でも、実は仕組みがまったく違います。

厚生年金は「生涯の平均年収×加入月数」で決まる

厚生年金には、一律の満額がありません。

なぜなら、厚生年金は報酬比例型という仕組みだからです。

難しそうに聞こえますが、イメージはシンプルです。

- 縦軸(高さ)= 現役時代の平均給与

- 横軸(幅)= 加入した期間(月数)

- この2つを掛け合わせた「面積」が年金額

だから、高収入で長く働いた人ほど受給額が大きくなります。

「でも、給料が高ければ高いほど青天井で増えるの?」

そう思った方、鋭いです!

実は、保険料の計算に使う「標準報酬月額」には上限があります。 現在の上限は**月65万円(第32等級)**で、それ以上稼いでも年金額への反映には頭打ちがあります。

つまり、月収100万円の人も月収65万円の人も、年金計算上は同じ扱いになります。

また、退職直前の高い給与だけで計算されるわけではありません。 20代の初任給から退職までの生涯の平均を使って計算するため、直感よりも少なく感じることが多いんです。

ここが多くの人が「思ったより少ない」と感じる最大の理由です。

実際の計算式のイメージをざっくり示すと、次のようになります。

平均標準報酬額(月額) × 5.481÷1000 × 加入月数 = 老齢厚生年金(報酬比例部分)

たとえば、生涯の平均月収が40万円で480ヶ月(40年)加入した場合。

40万円 × 5.481÷1000 × 480ヶ月 = 約105,235円

これに基礎年金(約7万円)を加えると、月額約17.5万円になります。

「なるほど、こういう仕組みで計算されるんだ」というイメージをつかんでもらえれば、ねんきん定期便の数字を見たときに納得しやすくなります。

「2階建て」のどちらも受け取れるのが会社員の特権

日本の年金制度は「2階建て」と呼ばれています。

| 階層 | 制度名 | 対象者 | 受給額の決まり方 |

|---|---|---|---|

| 1階部分 | 国民年金(老齢基礎年金) | 全国民 | 納付期間で決まる(満額あり) |

| 2階部分 | 厚生年金(老齢厚生年金) | 会社員・公務員 | 平均給与×加入月数で決まる |

会社員の場合、1階と2階の両方を受け取れます。

国民年金の満額(月7万円)に加えて、現役時代の収入に応じた厚生年金が上乗せされる。

これが会社員・公務員の最大の強みです。

また、厚生年金には報酬比例部分のほかにも、いくつかの上乗せ給付があります。

- 経過的加算:20歳未満や60歳以降など、基礎年金の計算対象外となる期間を補う加算

- 加給年金:条件を満たす配偶者や子どもがいる場合の上乗せ(後で詳しく説明します)

会社員は国民年金だけの自営業者などと比べて、年金制度の恩恵を受ける機会がはるかに多いんです。

「ということは、フリーランスや自営業の人は厚生年金がもらえないの?」

そうです。フリーランスや自営業者は国民年金のみで、厚生年金には加入できません。

老後の年金収入が国民年金の満額(月7万円)のみになるため、会社員と比べると差は歴然です。

会社員として働いているということ自体が、老後の年金という意味では大きなアドバンテージになっているんです。

結局、自分はいくらもらえる?年収・加入期間別の目安

厚労省が示す「モデル世帯」の月額は237,279円

「じゃあ、自分はいくらもらえるの?」

というのが一番気になるところですよね。

厚生労働省が毎年公表している「モデル世帯」の標準的な年金額があります。

これは、夫が平均的な収入で40年間働き、妻が専業主婦だった場合の夫婦2人分の合計額です。

2026年度のモデル世帯の年金月額は237,279円。

前年度より4,495円増えています。

この金額には、夫の老齢基礎年金(約7万円)と老齢厚生年金(約10万円)、妻の老齢基礎年金(約7万円)が含まれています。

「これが国が想定する標準的な老後の年金収入」のひとつの目安として、まず頭に入れておきましょう。

年収別・ケース別の受給イメージ早見表

40年間(480ヶ月)厚生年金に加入し続けた場合の、受給額のおおよそのイメージです。

※あくまで概算値です。実際の受給額は生年月日・正確な加入月数・平均標準報酬額によって異なります。

| 働き方のパターン | 現役時の平均月収の目安 | 基礎年金(月) | 厚生年金(月) | 自分の合計(月) |

|---|---|---|---|---|

| A:一般的な会社員(年収500万円台) | 約41.6万円 | 約7.0万円 | 約9.1万円 | 約16.1万円 |

| B:高収入の会社員(年収700万円以上) | 約58.3万円 | 約7.0万円 | 約12.7万円 | 約19.7万円 |

| C:年収300万円台・非正規期間あり | 約25.0万円 | 約7.0万円 | 約5.4万円 | 約12.4万円 |

| D:共働き夫婦(夫500万+妻400万) | 夫41.6万・妻33.3万 | 各7.0万円 | 夫9.1万・妻7.3万 | 世帯合計 約30.4万円 |

妻が専業主婦の場合の世帯合計も確認しておきましょう。

| パターン | 本人合計 | 専業主婦の妻の基礎年金 | 世帯合計 |

|---|---|---|---|

| A(年収500万台) | 約16.1万円 | 約7.0万円 | 約23.1万円 |

| B(年収700万以上) | 約19.7万円 | 約7.0万円 | 約26.7万円 |

| C(年収300万台) | 約12.4万円 | 約7.0万円 | 約19.4万円 |

共働き世帯(パターンD)の合計は約30.4万円。 モデル世帯の23万円を大きく上回り、老後の家計に余裕が生まれます。

「共働きが老後に有利」と言われる理由が、この数字にはっきり表れていますよね。

たとえば、パターンAの夫婦(夫の年収500万+専業主婦)とパターンDの夫婦(夫500万+妻400万)を比べると、老後の月収に約7万円の差が生まれます。

年間にすると84万円。 10年間では840万円の差になります。

現役時代の共働きは老後の家計に対して、こんなにも長期的な影響を与えるんです。

「子育てで仕事を休んでいた期間がある」という方も、厚生年金に加入できる時期にできるだけ働き続けることが、将来の年金額を守ることに直結します。

「思ったより少ない…」と感じる2つの理由

ねんきん定期便を受け取って「こんなに少ないの?」と落胆した経験はありませんか?

少なく感じるのには、明確な理由が2つあります。

理由①:退職直前の給与で計算してしまっている

「今の給料が40年続けば…」と計算してしまいがちですが、厚生年金は20代の安い初任給から退職までの生涯の平均額で計算します。

50代の最も高い給与水準はあくまで平均のひとつです。

たとえば、年収500万円のAさんの場合を考えてみましょう。

- 20代前半:年収280万円(月収約23万円)

- 30代:年収380万円(月収約32万円)

- 40代:年収520万円(月収約43万円)

- 50代:年収620万円(月収約52万円)

これらを単純平均すると月収約38万円になります。 退職直前の月収50万円とは大きな差がありますよね。

厚生年金の計算に使われるのは、あくまでこの「生涯の平均」です。

理由②:「額面」と「手取り」を混同している

ねんきん定期便に書かれている年金見込額は、税金や社会保険料が引かれる前の額面の金額です。

実際に口座に振り込まれる手取りには、以下のものが差し引かれます。

- 所得税

- 住民税

- 介護保険料(65歳以上は全員負担)

- 国民健康保険料(または後期高齢者医療保険料)

自治体や世帯の状況によって異なりますが、おおむね額面の85〜90%程度が手取りです。

月額15万円の年金でも、実際の手取りは13万円弱になる可能性があります。

老後の家計シミュレーションをするときは、この差を必ず考慮してください。

また、ねんきん定期便の「見込額」は「60歳まで今の条件(給与・加入状況)が続いた場合」の推計値です。

役職定年で給与が下がったり、早期退職したりすると、実際の受給額はさらに少なくなる可能性があります。

「定期便の金額 = 確定した老後の収入」ではないことを、ぜひ頭に入れておいてください。

2026年4月から大きく変わった「働きながら年金をもらう」ルール

「働き損」の壁が月51万円から65万円に引き上げ

「定年後に働くと年金が減らされるって聞いたけど、本当?」

これは本当の話です。在職老齢年金という制度があり、給与と年金の合計額が一定の基準を超えると、厚生年金の一部が支給停止(減額)される仕組みがあります。

ただし、2026年4月から、この基準額が大幅に引き上げられました。

| 時期 | 支給停止となる基準額 |

|---|---|

| 2025年度まで | 月額51万円 |

| 2026年4月以降 | 月額65万円 |

具体的な例で比べてみましょう。

月収40万円で年金15万円(合計55万円)という働き方の場合。

- 以前(51万円基準):55万円 > 51万円 → 減額対象

- 2026年以降(65万円基準):55万円 < 65万円 → 減額なし、全額受取

同じ働き方でも、基準額が変わったことで年金が全額もらえるようになりました。

この改正の背景には、深刻な人手不足があります。

「働いたら年金が減る」という不安から働くのをためらうシニア層を減らし、もっと活躍してもらおうという国の意図がはっきりと見えます。

総務省の調査によれば、65〜69歳の就業率はすでに50%を超えています。 シニア層の労働参加は、今や社会全体として欠かせないテーマになっています。

基礎年金(国民年金)は絶対に減らされない

「在職老齢年金で年金が減る」と聞くと、すべての年金がカットされるイメージを持つ人が多いのですが、それは誤解です。

支給停止の対象となるのは老齢厚生年金(報酬比例部分)のみです。

1階部分の老齢基礎年金は、どんなに給与が高くても全額支給されます。

つまり、最悪の場合でも国民年金分(月約7万円)は必ず手元に残ります。

「年金が全部カットされてしまう」という心配は、まったく不要です。

基準額を超えたら「半額カット」であって「全額没収」ではない

もうひとつ、大事なポイントがあります。

給与と年金の合計が月65万円を超えた場合、超えた金額の半分が支給停止になるという仕組みです。

超えた瞬間に年金がゼロになるわけではありません。

具体的に計算してみましょう。

- 給与:月50万円

- 年金:月20万円

- 合計:月70万円

- 基準額(65万円)を5万円オーバー

- 停止されるのは超過分5万円の半額 → 2.5万円分の停止

- 実際に受け取れる年金:20万円 − 2.5万円 = 17.5万円

「少し減るけど、ゼロにはならない」と理解しておくと、定年後の働き方の判断がしやすくなります。

また、在職老齢年金で一時的に支給停止になった部分は、退職後に「後から加算される」わけではありません。 停止された期間分は永久にカットされる形になります。 この点は覚えておいてください。

「じゃあ、給与が高い人は損をするの?」

完全に損とも言えません。

給与が高ければ、その分だけ厚生年金保険料も納付し続けています。 会社に在職中に保険料を納め続けることで、退職後の年金額はその分だけ増えます。

在職老齢年金で一時的に受取額が減っても、退職後に増えた年金として少しずつ回収される、という見方もできます。

働くことと年金の関係は、短期的な損得だけで判断しにくいんです。

▶2026年の年金制度改正の全体像を知りたい方は、こちらもチェックしておくと理解が一気に深まります👇

60歳以降の働き方で年金はまだまだ増やせる

最長70歳まで加入して「面積」を広げられる

「もう60歳を超えてしまったから、年金を増やす手はない」

そう思っている方、まだあきらめないでください。

厚生年金に加入できるのは、最長70歳までです。

60歳を過ぎても厚生年金に加入しながら働き続けると、加入月数という「横軸」が伸びて、将来の年金額が増えていきます。

「年収が低かったから年金が少ないのは仕方ない」と諦めている方も多いですが、縦軸(収入)が低くても、横軸(加入月数)を伸ばすことで年金という「面積」を着実に大きくできます。

たとえば、月収25万円で60〜65歳の5年間(60ヶ月)厚生年金に加入し続けた場合の増額分を計算してみましょう。

25万円 × 5.481÷1000 × 60ヶ月 = 月額約8,200円の増額

月8,200円ということは、年間で約10万円近くの上乗せです。 しかも、これが一生涯続きます。

65歳から85歳まで20年間受け取ると仮定すると、合計で約196万円の差になります。

「もう少し働き続ける」という選択が、老後の家計に長期的に効いてくることがわかりますよね。

繰下げ受給で最大84%増額できる

年金の受給開始を65歳から遅らせる「繰下げ受給」を選ぶと、遅らせた期間に応じて年金額が増えます。

| 受給開始年齢 | 増額率 | 元の年金が月10万円の場合 |

|---|---|---|

| 65歳 | 増減なし(基準) | 月10万円 |

| 66歳 | +8.4% | 月10.84万円 |

| 68歳 | +25.2% | 月12.52万円 |

| 70歳 | +42.0% | 月14.20万円 |

| 75歳(最大) | +84.0% | 月18.40万円 |

この増額は一生涯続きます。

ただし、繰下げが必ずしも得になるわけではありません。

「何歳まで生きれば元が取れるか」、損益分岐点を確認することが大切です。

70歳まで繰り下げた場合を例に考えると、65歳から受け取り始めた場合との差が逆転するのは、おおよそ81〜82歳ごろになります。

厚生労働省の調査によれば、2023年時点の平均寿命は女性が約88歳、男性が約81歳です。

女性は平均的に損益分岐点を超えることが多く、繰下げ受給のメリットを受けやすい傾向があります。

男性は個人差が大きいため、自分の健康状態も踏まえて慎重に判断することをおすすめします。

「働きながら繰下げ待機はできるの?」

はい、できます。

65歳以降も厚生年金に加入しながら働き、同時に繰下げ待機をすることが可能です。

ただし、2026年以前は在職老齢年金で一部が支給停止になる場合、停止された部分は繰下げの増額対象になりませんでした。

2026年4月からは基準額が65万円に引き上げられたため、支給停止にならない方が増えました。

つまり、「現役並みに稼ぎながら繰下げ待機をする」戦略がとりやすくなったんです。

ただし、この判断は個人の収入・健康状態・資産状況によって大きく異なります。 年金事務所や社会保険労務士に相談した上で判断することを強くおすすめします。

知らないと損する!年金の意外な落とし穴と特例

「加給年金」は配偶者が65歳になるとなくなる

厚生年金に20年以上加入している人が65歳になったとき、生計を維持している65歳未満の配偶者がいると「加給年金」が上乗せされます。

年金版の「家族手当」のようなものです。

2026年度の加給年金額は年額234,800円(月換算で約19,600円)。

これが夫婦の家計にとって大きな助けになります。

ただし、大きな落とし穴があります。

加給年金が停止されるのは、次のどちらかのタイミングです。

- 配偶者が65歳に達したとき

- 配偶者が老齢厚生年金などを受け取る権利が発生したとき(厚生年金の加入期間が20年以上ある場合など)

65歳より前であっても、配偶者が一定の条件を満たす老齢厚生年金を受け取り始めると、そのタイミングで加給年金が止まることがあります。

「まだ65歳じゃないのに、急に止まった」とならないよう、配偶者の年金受給開始時期をあらかじめ確認しておくことが大切です。

「一生もらえるものだと思っていた」という方が非常に多く、「突然2万円近く減った」と驚くケースが後を絶ちません。

加給年金を受け取っている間の家計のシミュレーションと、なくなった後のシミュレーションを、別々に作っておくことを強くおすすめします。

配偶者が65歳になった後は、条件を満たせば配偶者自身の基礎年金に「振替加算」が上乗せされます。

ただし昭和41年4月2日以降生まれの配偶者には振替加算がつきません。

昭和41年4月2日以降生まれとは、2025年時点で59歳以下の人が対象外になります。

現在40〜50代の配偶者をお持ちの方は、振替加算は期待しないほうが無難です。

老後の家計計画を立てるときは、「配偶者が65歳になった後の金額」で試算するようにしましょう。

長期勤続者だけが使える「44年特例」という隠れボーナス

あまり知られていませんが、中学・高校を卒業してすぐに就職し、長年働き続けてきた方に有利な「44年特例」という制度があります。

厚生年金の加入期間が44年(528ヶ月)以上あり、かつ退職などで厚生年金の被保険者でなくなった場合に、通常の年金に「定額部分」が加算され、受給額が大きく跳ね上がります。

この特例を受けるための条件を整理すると、次のとおりです。

- 厚生年金の加入期間が44年以上あること

- 退職するなどして、厚生年金の被保険者資格を失っていること

- 60代前半で「特別支給の老齢厚生年金」の対象者であること

ここで注意してほしいのが「被保険者資格を失っていること」という条件です。

60歳以降もフルタイムで働き続けて厚生年金に加入していると、この特例の恩恵を受けられません。

「あともう少し働こう」と思っていたら、実は退職した方が年金が大幅に増えた、というケースもあります。

該当しそうな方は、退職のタイミングを決める前に必ず年金事務所や社会保険労務士に相談することをおすすめします。

自分が44年特例の対象かどうかは、「ねんきんネット」で加入期間を確認することで大まかにわかります。

また、余力があれば年金分割という制度も頭に入れておきましょう。

離婚した場合、婚姻期間中の厚生年金記録(標準報酬額)を最大2分の1まで夫婦間で分割できる制度です。

「専業主婦だったから年金が少ない」と感じている方も、婚姻中の夫の厚生年金記録の一部を分割してもらうことで、自分の年金を増やすことができます。

離婚を考えている方や、すでに離婚されている方は、年金事務所に早めに相談することをおすすめします。

Q&A よくある疑問にズバリ答えます

Q:厚生年金の満額は月額いくらですか?

A:厚生年金に一律の「満額」はありません。 現役時代の平均給与と加入期間によって一人ひとり計算されるためです。 目安として、厚労省が示す標準的な夫婦モデル世帯の年金合計額は、2026年度で月額237,279円となっています。

Q:会社員として40年働けば、厚生年金は満額になりますか?

A:いいえ、なりません。 40年間の納付で満額になるのは1階部分の「国民年金(基礎年金)」のみです。 2階部分の厚生年金は、40年加入しても生涯の平均年収によって受給額が大きく変動します。

Q:働きながら年金をもらうと減額されますか?

A:給与と年金の合計が月65万円(2026年4月以降)を超えると、超えた分の半額が支給停止になる場合があります。 ただし、全額カットにはなりません。 また、1階部分の基礎年金はどんな場合でも全額受け取れます。

Q:ねんきん定期便の金額は手取りですか?

A:いいえ、税金や保険料が引かれる前の「額面」です。 所得税・介護保険料・国民健康保険料などが差し引かれ、おおむね額面の85〜90%程度が実際の手取りになります。

Q:専業主婦だった期間も、厚生年金をもらえますか?

A:専業主婦(第3号被保険者)の期間は、国民年金(基礎年金)の加入期間としてのみ計算されます。 基礎年金は受け取れますが、厚生年金の報酬比例部分には反映されません。

Q:繰下げ受給で、どれくらい増額されますか?

A:1ヶ月遅らせるごとに0.7%増額されます。 最大で75歳まで繰下げることが可能で、その場合の増額率は84%になります。 この増額は生涯続きます。 なお、70歳まで繰り下げた場合の損益分岐点はおおよそ81〜82歳ごろです。

Q:将来の年金額を正確に知るにはどうすれば?

A:日本年金機構の「ねんきんネット」や厚生労働省の「公的年金シミュレーター」を使えば、今後の働き方を反映した見込額を試算できます。 ねんきん定期便に記載のアクセスキーがあれば、スマホからでもすぐに使えます。

まとめ:今すぐできる3つのアクション

厚生年金に一律の「満額」はないけれど、正しく理解して動けば、老後の受取額は確実に変えられます。

まず今日できることとして、以下の3つを試してみてください。

- 「ねんきんネット」で自分の見込額を確認する ねんきん定期便のアクセスキーがあれば5分でできます。今の加入状況に基づいた見込額をチェックしましょう。

- 60歳以降の働き方を具体的に考えてみる 厚生年金は70歳まで加入を続けることで増やせます。2026年からは在職老齢年金の壁も65万円に上がり、以前より「働き損」になりにくくなりました。

- 繰下げ受給の損益分岐点を夫婦で話し合う 健康状態や資産状況によって、受給開始年齢の最適解は人それぞれ違います。「何歳から受け取るのが一番いいか」を、パートナーと具体的に話し合ってみてください。

年金制度は複雑に見えますが、正しく理解すれば老後の生活を支える最も頼れる仕組みです。

まずは「自分の現状を知る」ところから始めてみましょう。

年金の書類…見えづらくなっていませんか?

年金の手続きや通知って、細かい文字が多くて「ちょっと見づらい…」って感じたことありませんか?

実はこれ、多くの人が感じている“あるある”な悩みなんです。

でもそのたびに老眼鏡を探したり、スマホで拡大したり…

ちょっとしたストレス、積み重なりますよね。

そんなときに「さっと使える」のが大人の余裕

ここでおすすめしたいのが、

おしゃれに使えるルーペネックレス✨

首から下げておけるから、必要なときにすぐ使える。

しかもアクセサリー感覚で身につけられるので、

👉「いかにも老眼鏡」にならない

👉「大人の上品さ」を自然にプラスできる

まさに女子力アップの魔法アイテムなんです。

※本記事で紹介している年金額や各種試算結果は、2026年度(令和8年度)の制度に基づく推計値・概算値です。実際の受給額は、個人の正確な生年月日、加入期間、平均標準報酬額によって一人ひとり異なります。 ※在職老齢年金の支給停止基準額(月額65万円)は2026年4月施行時点の基準です。今後の経済指標の変動によって年度ごとに改定される可能性があります。 ※記事内の年金額は税金・社会保険料控除前の「額面」の金額です。 ※繰上げ・繰下げ受給の選択、定年後の働き方の変更などは、健康状態や資産状況によって最適な正解が異なります。詳細なライフプランの策定にあたっては、お近くの年金事務所や社会保険労務士などの専門家にご相談ください。