スーパーのレジで、「あれ、また高くなってる」って感じたこと、ない?

卵もお肉も日用品も、じわじわ値上がりしていて、お財布を開くたびにため息が出ちゃうよね。

テレビやSNSを開けば「NISAをやらなきゃ損」「投資しないと乗り遅れる」という言葉ばかり。

でも「怖いし、よく分からない」という気持ちも、すごくよく分かる。

今日は、そんな「貯金と投資の板挟み」でモヤモヤしているあなたへ。

今、世の中で何が起きているのか。そして大切なお金をどう守って、どう付き合っていけばいいのか。

お茶を飲みながら話すような気持ちで、一緒に整理していこうね。

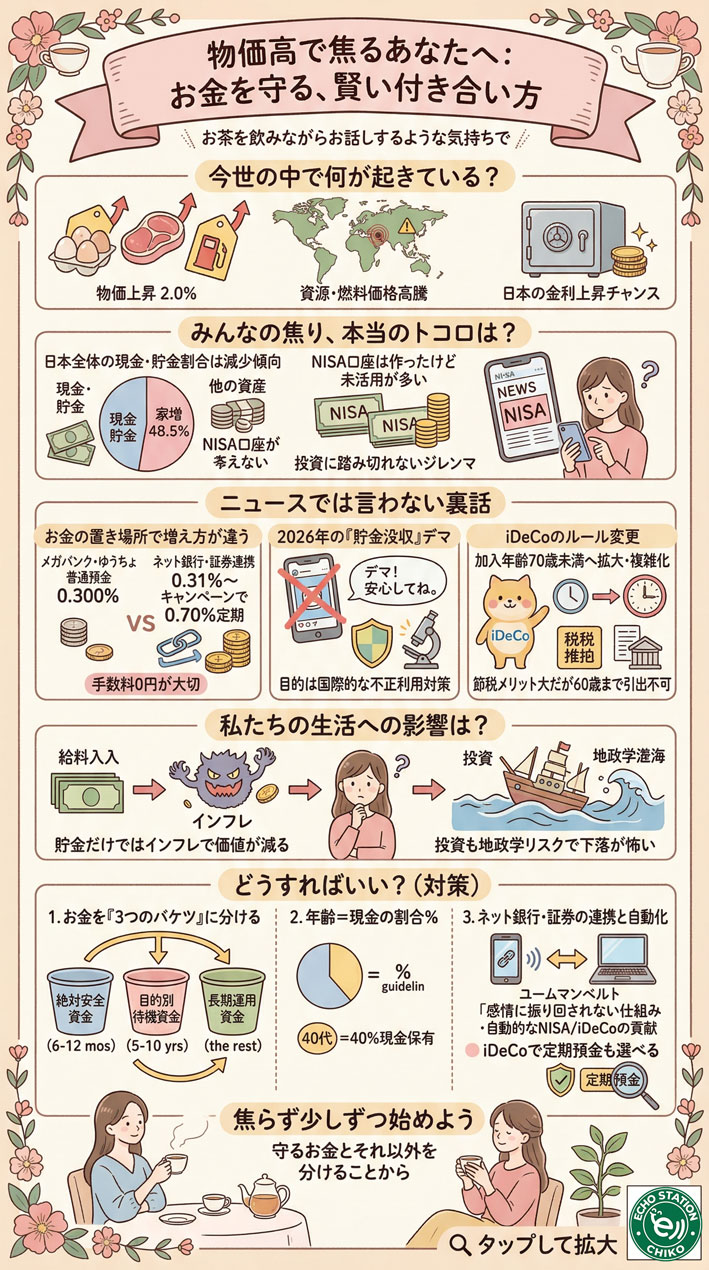

今、お金の世界で何が起きているの?

物価は2.0%も上がっている

「なんとなく高くなったな」と感じていたのは、気のせいじゃなかった。

実際に、物価は前の年と比べて2.0%上昇していると言われているの。

たとえば、以前1,000円で買えていた食材が、今は1,050円以上することも。

ガソリン代も高いまま続いているから、ちょっとしたお出かけも躊躇してしまうよね。

「節約しているのに、なぜかお金が減っていく気がする」という感覚、今まさにそれが起きているんだよ。

「みんな投資してる」は本当?

SNSを見ていると、「みんなNISAやってる」「投資で増えた!」という話ばかり目に入ってきて、焦ってしまうよね。

実際に日本銀行の調査によると、家庭のお金のうち「現金や貯金」として持っている割合は48.5%まで下がってきている。

つまり、半分以上のお金はすでに投資などに回っているってこと。

でも、ここで注意してほしいことがあるの。

「みんなやっている=正解」ではないんだよ。

「NISA口座を作ったけど放置」という人が約2割

実は、新NISAの口座を作ったものの「何をしていいか分からなくて手つかずのまま」という人が、約2割もいるそうなの。

「口座だけ開設して、ほとんどを現金のまま保有している」という人もたくさんいる。

あなただけが悩んでいるわけじゃないんだよ。

みんな「最適解が分からなくて手探り」というのが、今の本当の姿なんだ。

なぜ今、みんなお金を見直し始めたの?

「物価が上がる」ってどういうこと?

「物価が上がる」というのは、同じお金で買えるものが減るということ。

お金が減ったわけじゃないのに、お金の「価値」が下がっているの。

1,000円をタンスにしまっておいたとして、来年も同じ1,000円。

でも、来年は1,050円分の価値が必要になっていたら、実質的に目減りしていることになるよね。

これが「インフレ(物価上昇)」の本質。

現金のまま持ち続けることが、必ずしも「安全」ではない時代になっているということなんだ。

「預けても増えない時代」が変わりつつある

長い間、銀行に預けてもほとんど増えない「超低金利時代」が続いていたよね。

でも今、金利が上がり始めているの。

つまり「お金の置き場所」によって、増え方が変わる時代が来ているということ。

ピンチとチャンスが同時にやってきているタイミング、と言えるかもしれない。

焦りと不安が同時に来ている

「投資しなきゃ」という焦り。

「でも怖い」という不安。

このふたつが同時に来ているのが、今のリアルな状況だよ。

どちらの気持ちも、すごく自然なことなんだよね。

知らないと損するお金の話

お金の置き場所で差がつく

「増やす」ことよりも、まず大切なのが「減らさない」こと。

普通預金の金利はまだ低いままのことが多いけど、ネット銀行を使うと条件次第で高くなることもあるの。

そして、意外と見落としがちなのが手数料。

ATMで1回110円払うだけで、せっかく付いた利息が全部消えてしまうことも。

「増やす」前に、こっそり減っている部分を止めることが最初の一歩なんだよ。

「預金封鎖」の噂は本当?

SNSで「お金が凍結される」という投稿を見たことがある人もいるかもしれない。

結論から言うと、これはデマ。

銀行のチェックが厳しくなっているのは、犯罪対策の一環として行われているもので、一般の預金者が影響を受けるようなことではないよ。

無用な不安に振り回されなくて大丈夫。

iDeCoのルール変更を知ってる?

2024年末から、iDeCo(個人型確定拠出年金)の加入可能年齢が70歳未満まで広がったの。

老後のための積み立てを長く続けられるようになったのは、うれしい変化だよね。

ただし、iDeCoは途中で引き出せないという点は要注意。

急に現金が必要になっても使えないから、「絶対に使わないお金」として考えることが大切。

Q&A

Q. 貯金を全部投資に回したほうがいい?

A. それはNG。まずは「すぐに使える生活費3〜6ヶ月分」を現金で残しておくことが大事。投資はその余剰分で行うのが基本だよ。

Q. NISAとiDeCo、どちらから始めればいい?

A. 途中で引き出せるNISAから始めるのがおすすめ。iDeCoは「引き出せない」という制約があるので、生活が安定してから検討しても遅くないよ。

Q. 投資は元本割れするから怖い。どうしたらいい?

A. 怖い気持ちはとても自然なこと。だからこそ「運用資金」はお金全体の一部だけにして、残りは安全な現金や貯金で持っておくバランスが大事なんだよ。

Q. 物価が上がっているなら、今すぐ何かしなきゃダメ?

A. 焦らなくて大丈夫。まずは自分のお金の流れを「見える化」することから始めよう。大きな行動より、小さな一歩のほうが長続きするよ。

まとめ

今の時代、「貯金だけ」でも「投資だけ」でも不安になるのは当然のことだよ。

大切なのは、自分のお金に「役割」を与えること。

3ステップでできるお金の整理

- ステップ1:3つに分ける

- ①絶対安全資金(すぐ使う生活費・緊急予備費)

- ②使う予定資金(数年以内に使いたいもの)

- ③運用資金(当分使わない余剰分)

- ステップ2:仕組み化する

- 銀行と証券口座を連携させ、自動で振り分けられる流れをつくる

- ステップ3:自動化して放置できる仕組みをつくる

- 毎月少額を自動積立にするだけでOK

いきなり完璧にやろうとしなくて大丈夫。

まずは「自分のお金が今どこにあるか」を把握することから始めてみてね。

あなたのお金は、ちゃんと守れるし育てられる。

焦らず、一緒に少しずつ進んでいこうね。

お金の不安を「安心」に変える第一歩

ここまで読んでくれたあなたなら、もう気づいているはず。

「貯金だけ」ではちょっと不安な時代に入っていること。

でもね、いきなり難しい投資を始める必要はないの。

まずは“安心して始められる環境”を選ぶことが一番大事。

これ気になってた人多いと思うけど、

「どこで始めるか」で、実はその後の続けやすさが全然違うの。

私も最初ここでつまずいたんだけど、

分かりやすくてシンプルな仕組みを選ぶだけで、グッとハードルが下がるよ。

そこでおすすめなのが「DMM証券のNISA」。

✔ スマホで完結できるからラク

✔ 初心者でも迷いにくいシンプル設計

✔ 少額からコツコツ始められる

「ちゃんとできるかな…」って不安になる気持ちも分かる。

でも大丈夫。

ここを押さえればOK。

“まずは少しだけやってみる”

それだけで、お金との付き合い方が少しずつ変わっていくよ。

忙しい毎日の中でも、

自分の未来のためにちょっとだけ動く時間って、すごく大切。

これって、まさに大人の女性の“余裕”だと思うの。

無理しなくていい。

でも、何もしないのはもったいない。

今日からできることはこれ👇

👉 まずはNISA口座をチェックしてみる

未来の自分に「ありがとう」って言われる選択、

少しずつ始めてみてね。