・国民年金は「無視」が一番危険。未納だと障害年金が受け取れないリスクあり。

・お金がない学生は「学生納付特例」、親に余裕があれば「親が払って節税」が最強。

・自分で払うなら「2年前納」+「スマホ決済」で割引とポイントを賢く両取り。

20歳の誕生日を迎えたみなさん、あるいはその親御さん、おめでとうございます。

成人としての第一歩を踏み出したと同時に、ポストに届いた「青い封筒」にドキッとしませんでしたか。

そう、「国民年金加入のお知らせ」です。

中身を見てみると、毎月約1万8000円もの請求書が入っているはずです。

学生の身分で、毎月これだけの金額を払い続けるのは正直かなりきついですよね。

「これって本当に払わなきゃいけないの?」

「払わないとどうなるの?」

「一番損しない方法はどれ?」

そんな不安や疑問が頭をぐるぐるしているかもしれません。

でも、安心してください。

今日は、難しい専門用語は抜きにして、ファイナンシャルプランナーには聞きづらい「ぶっちゃけた損得の話」をしていきたいと思います。

わたし自身も昔、この封筒を見てどうしていいか悩んだ経験があります。

だからこそ、みなさんには損をしてほしくないんです。

自分に合った「正解」を見つけて、スッキリした気持ちで20代をスタートさせましょう。

まずは、あなたの状況に合わせて、どの道を選ぶべきか見ていきますね。

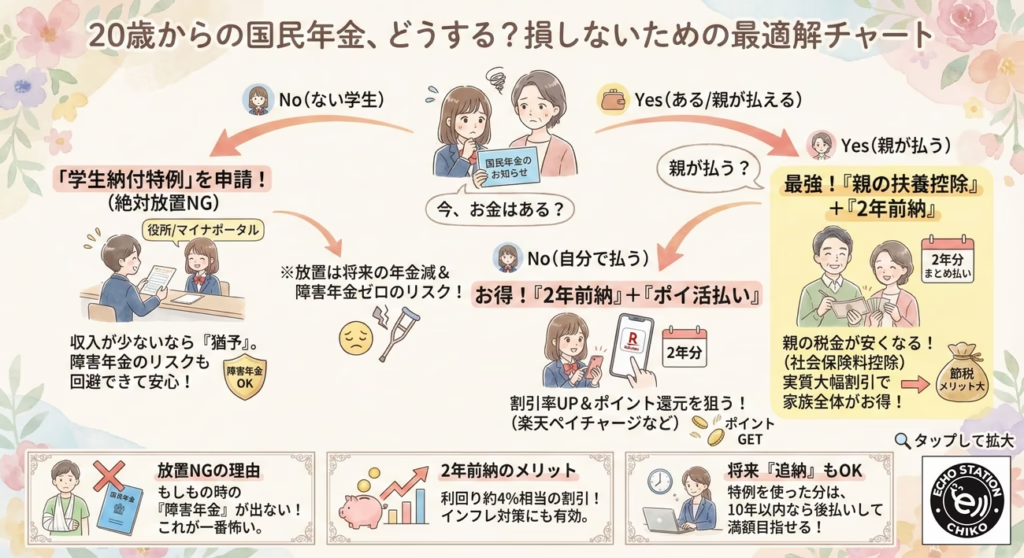

まず結論!あなたの状況別「国民年金」最適チャート

忙しい学生のみなさんのために、最初に結論をお伝えしますね。

国民年金の対応は、大きく分けて3つのパターンしかありません。

自分の状況に近いものを選んでみてください。

パターンA:今は手元にお金がない学生

結論はずばり、「学生納付特例制度」を申請することです。

絶対に「無視(未納)」にしてはいけません。

申請さえすれば、保険料を払わなくても法的に守られた状態になります。

パターンB:親御さんに経済的余裕がある

結論は、「親が肩代わりして2年前納」することです。

これが家計全体で見ると、もっとも「お金が増える(節約できる)」最強の方法になります。

親御さんの税金が安くなるので、実質的な割引率がすごいことになるんです。

パターンC:自分で払いたい&少しでも安くしたい

結論は、**「2年前納」+「楽天ペイなどのポイ活払い」**です。

まとめて払う割引と、ポイント還元の二重取りを狙いましょう。

なぜこれが「正解」なのか、それぞれの理由をこれから詳しくお話ししますね。

まずは、一番やってはいけない「無視」のリスクから見ていきましょう。

「無視(未納)」だけは絶対にダメ!その怖い理由とは

「どうせ将来、年金なんてあてにならないし」

そう思って、届いた納付書をゴミ箱に捨てようとしていませんか。

気持ちは痛いほどわかりますが、それだけは本当に危険なんです。

将来もらえるおじいちゃんおばあちゃんになってからの年金が減るだけなら、まだマシかもしれません。

もっと怖い、今のあなたに関わるリスクがあるんです。

将来の年金が減るだけじゃない

もちろん、未納の期間があると、将来もらえる「老齢基礎年金」は減ってしまいます。

ざっくり計算すると、1年間払わないだけで、将来もらえる年金が年間で約2万円減ることになります。

「たった2万円?」と思うかもしれませんが、これが一生続くとなると、意外と大きな差になりますよね。

最大の落とし穴は「障害年金」が出なくなること

これが一番伝えておきたいことです。

もし明日、交通事故に遭ったり、大きな病気にかかって障害が残ってしまったらどうなるでしょうか。

実は国民年金には、「障害基礎年金」という保険が含まれています。

万が一のとき、年間約85万円以上のお金を受け取ることができるんです。

でも、これは「ちゃんと保険料を払っている人」か「正式に猶予の手続きをしている人」しか守ってくれません。

面倒くさくて「無視」していた期間に事故に遭ったら、このお金は1円ももらえないんです。

まさに「無料の保険」を自ら捨てているようなもの。

自分を守るためにも、無視だけは避けてくださいね。

お金がない学生の味方「学生納付特例制度」を活用しよう

「払わなきゃいけないのはわかったけど、やっぱりお金がない」

そんな学生さんのためにあるのが、「学生納付特例制度」です。

名前は堅苦しいですが、要は「出世払い制度」みたいなものですね。

払わなくていいの?「猶予」の仕組み

本人の所得が一定以下(ほとんどの学生が当てはまります)であれば、申請するだけで保険料の支払いを待ってもらえます。

ここで大事なのは、「未納(違法)」ではなく「猶予(適法)」扱いになるということです。

つまり、この手続きさえしておけば、先ほどお話しした「障害年金」の対象にはなるんです。

お金を払っていないのに、万が一の保障は受けられる。

こんなにありがたい仕組みを使わない手はありませんよね。

申請方法と注意点

手続きはとても簡単です。

住民登録をしている役所の窓口に行くか、郵送でも受け付けてくれます。

最近ではマイナポータルを使ってスマホから申請することもできるようになりました。

学生証のコピーなどが必要になるので、準備しておきましょう。

ひとつだけ注意点があります。

この制度は「1年更新」なんです。

なので、毎年申請が必要になります。

4月ごろにまたハガキが届くと思うので、忘れずに手続きしてくださいね。

【裏ワザ】親が払うと「家族全体」で数万円〜十数万円もお得に!

ここからは、少し経済的な余裕があるご家庭向けの話になります。

もし親御さんに相談できるなら、ぜひこの方法を提案してみてください。

家族全体のお金で考えると、これが一番強力な「錬金術」になります。

親の税金が安くなる「社会保険料控除」

国民年金の保険料は、実は親が代わりに払ってもいいことになっています。

そして、親が払った場合、その全額が親の「所得控除」の対象になるんです。

これがどういうことかというと、親御さんの税金(所得税と住民税)が安くなるということです。

たとえば、年収約500万円〜700万円くらいの親御さんが、お子さんの年金約20万円(1年分)を払ったとしましょう。

親御さんの税率にもよりますが、所得税と住民税あわせて、およそ3万円から6万円くらい税金が戻ってくる可能性があります。

つまり、20万円払っても、あとで数万円返ってくる。

実質的に「3割引」くらいの感覚で年金を払えることになるんです。

これって、どんな投資商品よりも確実でお得だと思いませんか。

年末調整・確定申告での申告を忘れずに

このメリットを受けるためには、親御さんの職場での「年末調整」か、自分で行う「確定申告」が必要です。

秋頃に日本年金機構から「控除証明書」というハガキが届くので、それを親御さんに渡してあげてください。

「これ出すと税金安くなるらしいよ」

そう言って渡せば、親御さんもきっと喜んでくれるはずです。

少しでも安く払いたいなら「2年前納」一択

「親には頼れないから自分で払う」

「でも少しでも安く済ませたい」

そんなしっかり者のあなたには、「前納(ぜんのう)」という方法をおすすめします。

銀行預金より優秀?「2年前納」の割引率

国民年金は、毎月ちまちま払うよりも、まとめて払ったほうが安くなります。

6ヶ月分、1年分、2年分と選べますが、もっとも割引率が高いのが「2年前納」です。

2年分をまとめて払うと、毎月払う場合に比べて約1万5000円ほど安くなります。

これを利回りに換算すると、年利約4.0%にもなるんです。

今の銀行にお金を預けても、金利は0.0何%の世界ですよね。

そう考えると、銀行に置いておくくらいなら、先に年金を払ってしまったほうが圧倒的にお得なんです。

インフレ対策としてのメリット

もうひとつ、隠れたメリットがあります。

それは「将来の値上げ」の影響を受けないことです。

物価が上がると、年金の保険料も上がっていく可能性があります。

でも、先に2年分払ってしまえば、あとから「値上げしたので追加で払ってください」と言われることはありません。

今の安い金額で固定できるので、インフレ対策としても優秀なんですよ。

ポイ活民必見!スマホ決済でポイントをもらう方法(2026年版)

「どうせ払うなら、ポイントも貯めたい!」

そんなポイ活好きなあなたのために、最新の支払い事情をお伝えしますね。

以前は現金払いや口座振替が主流でしたが、今はスマホ決済(請求書払い)が可能です。

楽天ペイ(楽天カードチャージ)が安定的

いろいろなペイ払いがありますが、比較的安定してお得なのが「楽天ペイ」です。

請求書払いそのものでポイントがもらえるわけではないのですが、ちょっとしたコツがあります。

「楽天カード」から「楽天キャッシュ」にチャージするときに、0.5%のポイントがつきます。

そして、そのチャージした残高で年金を払うんです。

もし2年分(約40万円前後)を払うとしたら、チャージするだけで約2000ポイントがもらえます。

これだけで、ちょっといいランチが食べられますよね。

手続きもスマホでバーコードを読み取るだけなので、コンビニに行く手間も省けて一石二鳥です。

FamiPayなどのキャンペーンもチェック

他にも、ファミリーマートの「FamiPay(ファミペイ)」なども、時期によってはキャンペーンをやっていることがあります。

「◯月まではポイント還元率アップ!」といった情報が出ることがあるので、払う直前にSNSなどで最新情報をチェックしてみるといいかもしれません。

ただし、PayPayなど多くのスマホ決済では、税金や公共料金の支払いは「ポイント還元の対象外」になっていることが多いです。

「払ったのにポイントがつかなかった!」とならないように、各アプリの公式サイトで条件を確認してからチャージしてくださいね。

特例を使った人は「追納(ついのう)」で満額を目指そう

最後に、学生納付特例を選んだ人へのお知らせです。

特例を使っている期間は、年金の受給資格期間には入りますが、将来もらえる年金額には反映されません。

つまり、そのままだと将来の年金が少し少なくなってしまうんです。

社会人になってから「後払い」ができる

でも、心配しないでください。

「追納(ついのう)」という制度を使えば、あとから払い込むことができます。

なんと、10年以内であれば遡って納めることができるんです。

学生のうちは無理して払わず、社会人になって自分でお金を稼げるようになってから払えばOK。

しかも、就職してから払えば、今度は「自分の税金」を安くする節税効果も期待できます。

「出世払い」にして、余裕ができたら払う。

これが一番賢いライフプランかもしれませんね。

Q&A:みんなが気になる疑問を解消!

ここで、よくある質問にお答えしておきますね。

Q. 国民年金って破綻するんじゃないの?払うだけ損では?

A. 制度が完全になくなる可能性は極めて低いです。

年金は老後の生活費だけでなく、今回お話しした「障害年金」や、家族が亡くなったときの「遺族年金」という保険の役割も持っています。

すべてを貯金だけで賄うのはリスクが高いので、最低限のセーフティネットとして加入しておく意味は大きいです。

Q. 学生納付特例の手続きを忘れてしまったらどうなる?

A. 過去2年分くらいなら遡って申請できる場合があります。

「忘れてた!」と気づいた時点で、すぐに年金事務所や役所に相談してください。

放置期間が長くなると、本当に未納扱いになってしまい、取り返しがつかなくなるので急ぎましょう。

Q. 納付書をなくしてしまったのですが…

A. 年金事務所に電話すれば再発行してもらえます。

また、ねんきんネット(マイナポータル)を使えば、納付書の再発行を待たずにPay-easyなどで支払える場合もありますよ。

この他質問がある場合は制度の公式窓口を利用し納得してから年金を支払いましょう!

まとめ

ここまで読んでくださって、ありがとうございます。

いきなり届く青い封筒に、最初は戸惑ったと思います。

でも、こうやって仕組みを知れば、怖がる必要はありません。

大切なのは、「よくわからないから放置」をしないこと。

まずは家族会議を開いてみてください。

「親が払って節税メリットを取るか」

「自分で特例を申請するか」

このどちらかを選ぶだけで、あなたの未来は守られます。

青い封筒は、ただの請求書ではなく、将来の自分を守るための大切なお手紙です。

面倒くさがらずに、今すぐ行動に移してみてくださいね。

あなたの20代が、不安なく、素敵なものになりますように。

書類管理がラクになる。20代のうちから持っておきたい“きちんと感バッグ”

年金の書類やマイナポータルの通知、就活・アルバイト関連の書類。

20代になると、気づかないうちに「大事な紙」が増えていきます。

そんなときに便利なのが、A4が折らずに入って、ポケットで自然に仕分けできるトートバッグ。

タック&プリーツの控えめなデザインなら、私服にも就活にも使えて長く活躍します。

▶ 楽天市場で見る:

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1af3dbf2.fe964d0f.1af3dbf3.b4985f56/?me_id=1236623&item_id=10000578&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Fhedgren%2Flib%2Fmerchant2%2Fbesideu-bcsa-2401-01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")