2025年12月18日に合意された年収の壁178万円への引き上げについて、私たちの暮らしが具体的にどう変わるのかを徹底解説します。 年末の働き控えからの解放や車の税金廃止、さらに中間層の手取り増まで、生活に直結する5つの変化をまとめました。 2026年からの新生活を賢くスタートするために、今から知っておきたいスケジュールや注意点を一緒に確認していきましょう。

みなさん、こんにちは。昨日の記事が公開からすぐにたくさんの方に読まれていると聞いて、私も自分のことのように嬉しくなっています。それだけ、今回の178万円への引き上げというニュースが、みなさんにとって切実で、期待の大きいものだということですよね。

「103万円から178万円に枠が広がる」という言葉はよく聞きますが、具体的に私たちの毎日がどう変わるのか、そこが一番知りたいところではないでしょうか。

ただ単に税金が安くなるというだけでなく、実はお買い物の計画や年末の過ごし方、そして家族の将来設計まで、かなり幅広いところに変化が及ぶのです。

今回は、この改正によって私たちの生活が具体的にどう動くのか、5つのポイントに絞って深掘りしていきたいと思います。今回も、専門用語をできるだけ使わずに、お友達とお茶をしながらお話しするような感覚で進めていきますね。

1. 年末の過ごし方が変わる!働き控えというストレスからの解放

まず一番身近で、かつ大きな変化といえるのが、年末のシフト調整から解放されることです。

これまで、多くのパートやアルバイトの方が11月や12月になると、「あと数千円で103万円を超えてしまう」とハラハラしながら働いていました。お店側も「忙しい時期なのに人が足りない」と困り、働く側も「稼ぎたいのに休まなければならない」という、誰も得をしない状況が続いていたのです。

今回の改正で、この壁が一気に178万円まで後退します。

これまでとの違い

・これまでの上限:月平均で約8.5万円

・これからの上限:月平均で約14.8万円

計算式:178万円 ÷ 12ヶ月 = 約14.8万円

この差は非常に大きいです。月に14万円以上稼いでも所得税がかからない計算になるので、これからは年末の繁忙期に「すみません、壁があるので入れません」と申し訳なく思う必要がなくなります。

実際に現場で働く方々からも、「これでやっとフルタイムに近い感覚でしっかり稼げる」という期待の声が多く上がっています。人手不足に悩むお店や会社にとっても、慣れたスタッフさんに年末までしっかり入ってもらえるのは、本当に心強い変化になるはずです。

2. 車の買い替えが変わる!環境性能割の廃止でお得に

今回の合意には、実は「車の税金」についての嬉しいおまけも付いています。それは、自動車を買うときに支払う環境性能割という税金がなくなることです。

車を購入するときは、消費税のほかにもこの環境性能割という税金がかかっていました。以前の自動車取得税に代わるものとして導入されたものですが、これが二重課税ではないかという指摘がずっとあったのです。

今回の変化のポイント

・対象:自動車や軽自動車を購入するすべての人

・内容:環境性能割(旧自動車取得税にあたるもの)の廃止

・メリット:購入時の初期費用が数万円単位で安くなる可能性がある

車は生活に欠かせないという地域にお住まいの方にとっては、所得税の減税に加えて、大きな節約ポイントになります。

もし、今「そろそろ車を買い替えようかな」と考えている方がいたら、この税制が実際に施行される2026年まで待ってみるというのも、一つの賢い選択肢になるかもしれません。

3. 家族の手取りが変わる!パパやママの給料日も楽しみになる

「私は103万円以上稼いでいるから、今回の話はあまり関係ないわ」と思っている正社員の方や、共働き世帯のみなさん。実は、今回の178万円への引き上げは、高所得の方を除けば、ほぼすべての人に減税の恩恵があります。

所得税を計算するときに、誰でも一律で差し引ける基礎控除という枠が、これまでの48万円から約123万円へと、75万円も増えることになるからです。

世帯全体への影響

・年収665万円以下の層:特に手厚い控除の上乗せが行われます。

・中間層の家庭:パパやママ、それぞれの所得税が安くなるため、世帯全体での手取りが年間で数万から十数万円増える可能性があります。

・年収2300万円までの層:段階的に調整は入りますが、多くの層で手取りが増える設計になっています。

これまで、増税や社会保険料のアップばかりで「手取りが全然増えない」と嘆いていた中間層の家庭にとって、今回の改正は久しぶりに明るいニュースになります。家族旅行の費用を少し豪華にしたり、お子さんの習い事の月謝に回したりと、生活に少しのゆとりが生まれる変化になりそうですね。

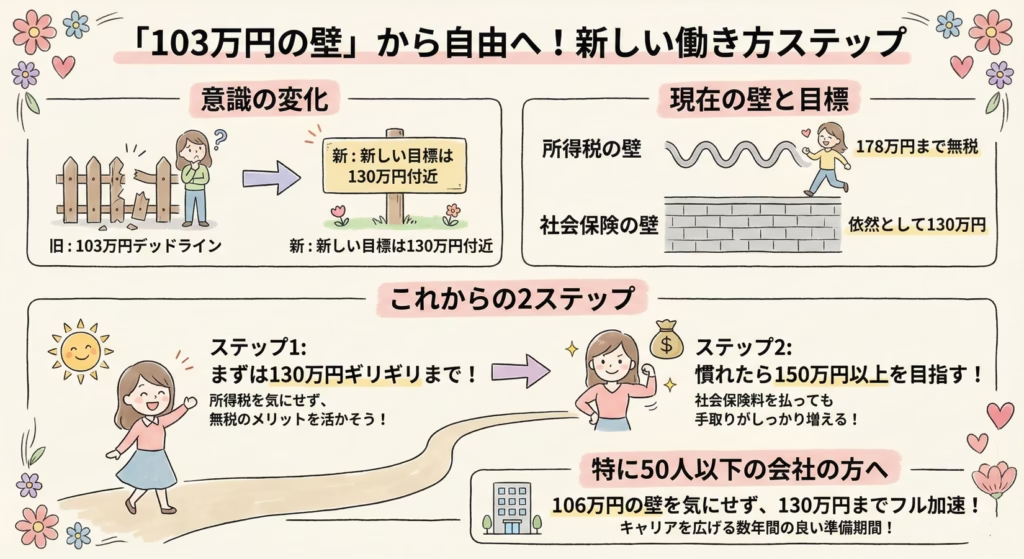

4. 働き方の意識が変わる!130万円を目標にしたステップアップ

これまでの103万円という壁は、多くの人にとって「これ以上は絶対に超えてはいけないデッドライン」のような存在でした。しかし、これからはその意識が少し変わっていくことになりそうです。

新しい目標は、130万円付近

所得税は178万円までかかりませんが、社会保険(健康保険や年金)の扶養の壁は依然として130万円にあります。

・これからのステップ1:まずは所得税を気にせず、130万円ギリギリまで働いてみる。

・これからのステップ2:仕事に慣れてきたら、社会保険料を自分で払っても手取りがしっかり増える150万円以上を目指す。

このように、いきなり社会保険料を払って手取りが減ることを恐れるのではなく、まずは130万円という次の目標まで、無税のメリットを活かしながら着実に収入を増やしていくという、前向きな働き方の選択肢が生まれます。

特に従業員数が50人以下の会社にお勤めの方は、106万円の壁を気にしなくてよいため、この130万円というラインまでフルに加速できる期間が数年続きます。これは、キャリアを少しずつ広げたいと考えている女性にとって、非常に良い準備期間になるはずです。

5. 社会の仕組みが変わる!制度のちぐはぐが解消へ向かう第一歩

今回の改正は、実は国全体の仕組みを大きく変えるきっかけにもなります。今、税金の壁は上がったけれど社会保険の壁はそのままという、少しちぐはぐな状態になっています。

これを国も重く受け止めており、今後は社会保険のルールについても「働き損が出ないように」という議論が加速することが予想されます。

今後の社会全体の変化

・支援策の充実:社会保険に入ったときに手取りが減らないように、国が会社にお金を出す助成金などの仕組みがさらに使いやすくなるかもしれません。

・不公平感の解消:これまで「損をするから働かない」という選択をせざるを得なかった人たちが、公平に評価される社会への一歩となります。

今はまだ移行期で混乱することもありますが、将来的には「壁」なんて言葉を気にしなくて済むような、もっとシンプルで自由な働き方ができる社会に変わっていくための、大きな分水嶺に私たちは立っているのです。

Q&A:あなたの不安を解消するための3つの質問

ここまでお話ししてきましたが、まだ「私の場合はどうなるの?」と気になることもありますよね。よくある質問にお答えします。

Q1. 2026年1月の時点で103万円を超えて働いても大丈夫ですか?

A1. はい、大丈夫な可能性が高いです。所得税は1月から12月の1年間の収入で計算されます。2026年中に新しい法律が通れば、1月にさかのぼって新しい枠が適用される予定です。ただし、12月20日頃に発表される詳細なルールで、自分の年収が対象になるかは最終確認してくださいね。

Q2. 会社から「社会保険に入ってほしい」と言われたらどうすればいい?

A2. 迷いますよね。今回の減税で所得税は安くなりますが、社会保険に入るとお給料の約15パーセントほどが保険料として引かれます。でも、社会保険に入ることで将来の年金が増えたり、出産や病気のときの手当がもらえたりというメリットもあります。所得税が安くなる分、保険料の負担感が少し和らぐと考えて、前向きに検討してみるのも一つの手ですよ。

Q3. 学生の子供がバイトを増やしたがっています。親の税金は本当に大丈夫?

A3. お子さんが178万円まで稼げるようになっても、親の扶養控除の基準も一緒に上がらないと、親の税金が増えてしまいます。これについては12月20日の発表で決まる予定です。もし連動して引き上げられれば、お子さんは安心してたくさん稼げるようになります。最新のニュースを待ってから返事をしてあげてください。

2026年に向けた準備:明るい未来のためにできること

今回の「178万円への引き上げ」というニュースは、私たちの生活を確実に良い方向へ動かしてくれるものです。30年もの間、私たちを縛り付けてきた古い基準から、ようやく解き放たれるときが来ました。

2026年から変わる5つの変化をもう一度まとめてみましょう。

・年末の働き控えがなくなり、忙しい時期もしっかり稼げる。

・車の税金(環境性能割)がなくなることで、買い替えやすくなる。

・幅広い世帯で所得税が減り、家計の手取りが増える。

・130万円という新しい目標に向けて、無理なくステップアップできる。

・社会全体の制度が、より働く人に優しい形へと見直され始める。

これまで、壁を気にしてやりたいことを我慢していた方もいらっしゃるかもしれません。でも、これからはもっと自分らしく、自分のペースで収入を増やしていけるようになります。

まずは12月の正式な決定をゆったりした気持ちで待ちましょう。そして、2026年をどんな年にしたいか、どんな働き方をしたいか、今から少しずつイメージを膨らませてみてください。

あなたの毎日が、もっと自由で、笑顔のあふれるものになることを心から応援しています。

年収の壁を超えたら「節税」と「資産形成」も考えたい

― なぜNISA口座は松井証券なのか ―

年収が178万円を超えると、

「これ以上働くと損なのでは?」

「手取りは思ったほど増えないのでは?」

と感じる人は少なくありません。

実際、年収の壁を意識し始めた段階では、

収入そのものよりも“お金との付き合い方”が重要になってきます。

そこで考えたいのが、

税金を抑えながら将来に備えられる「NISA」という制度です。

NISAは、投資で得た利益が非課税になる国の制度で、

収入が増えた人ほど、うまく使うことで

手取りの満足度を下げずに資産形成ができる仕組みです。

なぜ楽天証券・SBI証券ではなく「松井証券」なのか?

NISA口座を調べると、

楽天証券やSBI証券の名前をよく目にすると思います。

もちろん、どちらも良い証券会社です。

ただ、年収の壁で悩んでいる人・これから始める人にとっては、

必ずしも「情報量が多い=向いている」とは限りません。

楽天証券・SBI証券は、

商品数や機能が非常に豊富な一方で、

- 情報が多すぎて何を選べばいいか迷う

- 用語や画面がやや複雑に感じる

- 「投資に慣れている人向け」の印象が強い

と感じる人もいます。

一方、松井証券は、

- 口座開設・維持費が無料

- 少額から始めやすい

- 画面がシンプルで、初心者でも迷いにくい

- 「まずNISAを理解する」ことに集中できる

という特徴があります。

つまり松井証券は、

「本格的に投資をやり込みたい人」よりも、

「まずは制度を使って、損をしない選択をしたい人」

に向いている証券会社です。

年収の壁で悩む人こそ、NISAは相性がいい

年収が上がると、

税金や社会保険料の負担は避けられません。

だからこそ、

「これ以上働くかどうか」で悩む前に、

増えた収入をどう活かすかを考えることが大切です。

NISAは、

- いきなり大きなお金を動かす必要はなく

- 長期・コツコツ型が前提

- 生活を圧迫しない範囲で始められる

という点で、

年収の壁を意識する層と非常に相性が良い制度です。

「投資は難しそう」「失敗したくない」

そんな人ほど、

まずはシンプルでわかりやすい環境から始める方が続きやすいです。

手取りを減らさず、将来に備えるという選択

年収の壁で悩む段階から、

手取りを守りながら将来に備える段階へ。

松井証券のNISA口座なら、

「とりあえず仕組みを知る」

「自分に合うかどうかを確認する」

という使い方でも問題ありません。

無理に始める必要はありませんが、

知っているかどうかで、数年後の差は大きく変わります。

178万円の壁についてもっと詳細にブログに書いてます。よかったら御覧ください↓