2025年も終わりに近づいた12月18日の夕方、私たちの生活に大きな変化をもたらす歴史的なニュースが飛び込んできました。自民党の高市首相と国民民主党の玉木代表による党首会談が行われ、所得税がかかり始めるライン、いわゆる年収の壁を現在の103万円から178万円へと大幅に引き上げることが正式に決定したのです。

このニュースを聞いて、これからはもっとたくさん働けるようになると期待を感じている方も多いのではないでしょうか。一方で、制度が複雑すぎて、結局自分にとってプラスになるのかどうか不安を感じているという声も耳にします 。

実は、今回の決定は単なる減税のお話だけではなく、これからの私たちの働き方そのものを変えてしまうかもしれない大きな転換点なのです 。そこで今回は、178万円の壁がどのような仕組みなのか、そして私たちが2026年から賢く働くために何に気をつければよいのかを、分かりやすく丁寧に紐解いていきたいと思います。

なぜ178万円なの?引き上げの根拠とメリット

そもそも、どうして178万円という数字になったのか不思議に思いませんか。実はこれには、私たちが働いて得る賃金の変化が深く関係しています 。

これまでの103万円という基準は、1995年から30年近くも据え置かれたままでした 。しかし、その間に世の中の物価は上がり、アルバイトやパートの最低賃金も着実に上昇しています 6。実際に、1995年から現在までの最低賃金の上昇率を計算してみると、約1.73倍になっているというデータがあるのです 。

今回の178万円という数字は、これまでの103万円にこの上昇率を掛け合わせて算出されました。

計算式:103万円 × 1.73 = 約178万円

つまり、今の時代に合わせた当たり前の水準に戻しましょうというのが、今回の改正の大きな目的です 。

この178万円への引き上げによって、パートやアルバイトの方だけでなく、フルタイムで働く会社員の方にとっても所得税が安くなるという嬉しいメリットがあります 。所得税を計算する際の基礎控除と呼ばれる枠が大幅に増えることになるからです 。これによって、働く人の手取りを増やし、消費を活性化させる良いサイクルを作ることが期待されています 。

「年収178万円の壁」との関連で、 2026年に実施される年金改革が収入や保障に与える影響 をまとめた記事もご覧ください。

→ 2026年年金改革ガイドはこちら

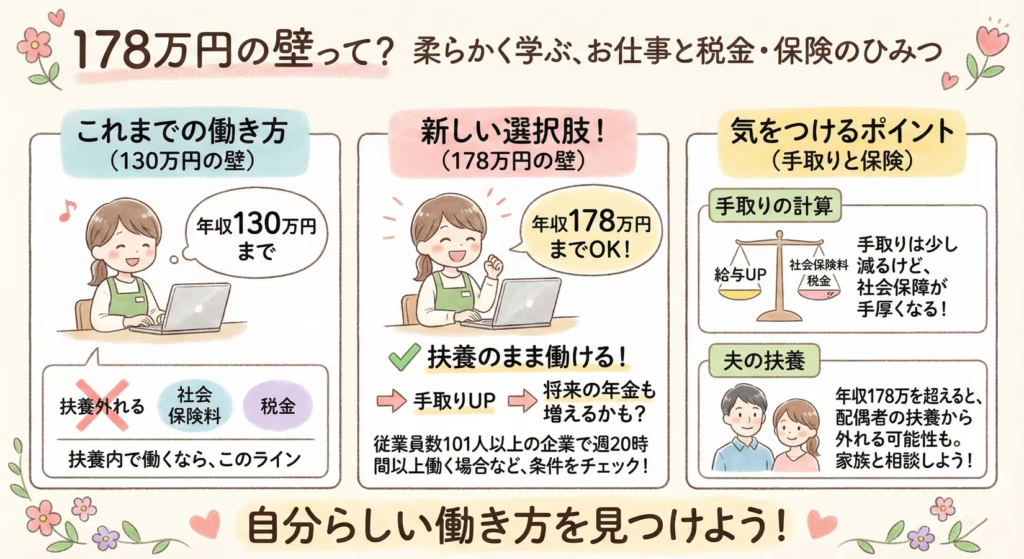

税金の壁が上がっても社会保険の壁はそのままという落とし穴

税金の心配をせずに178万円まで働けるようになるのは嬉しいニュースですが、ここで一番注意しなければならないことがあります 。それは、健康保険や年金などの社会保険の壁は、今のところ178万円には連動して動かないという点です 。

私たちが意識しなければならない壁には、税金の壁以外にも以下の種類があります 。

・106万円の壁:従業員が51人以上の会社で働く場合、社会保険への加入が必要になるライン

・130万円の壁:配偶者の扶養から完全に外れて、自分で保険料を払うことになるライン

ここが今回の改正の最も難しいところで、所得税が178万円までかからなくなっても、社会保険の壁がそのまま残っているため、働き方によっては手取りが逆に減ってしまう逆転現象が起きやすくなっているのです。

社会保険の壁が生み出す働き損ゾーンの正体

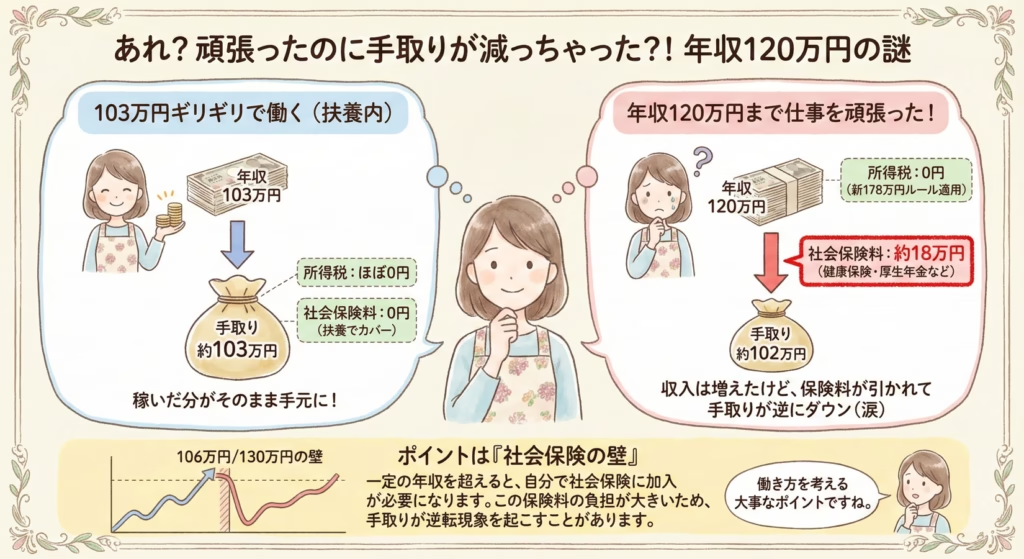

具体的に、どのくらい手取りが変わるのか、シミュレーションをして確認してみましょう。例えば、従業員が51人以上の大きなスーパーなどでパートをしている方のケースで考えてみます。

これまでは103万円に抑えていたけれど、新しい制度では178万円まで無税だからと、120万円まで働く時間を増やしたとします 2。

年収120万円の場合の手取り概算

・年収:120万円

・所得税:0円(新しい178万円ルールを適用した場合)

・社会保険料:約18万円(健康保険、厚生年金など)

・実際の手取り:約102万円

いかがでしょうか。103万円ギリギリで働いていたときよりも、120万円まで仕事を頑張ったときの方が、手取りが減ってしまうのです 。これが、いわゆる働き損の正体です。

この逆転現象を乗り越えて、103万円のときよりも手取りをしっかり増やすためには、だいたい125万円から130万円以上を稼ぐ必要があります 。178万円までフルに働けば、税金はゼロで社会保険料を引いても手取りは約152万円ほどになる計算ですので、中途半端に増やすよりは、思い切ってしっかり稼ぐのが賢い選択と言えそうですね

あなたはどのタイプ?勤務先で変わる賢い働き方

178万円の改正をどう活かすかは、あなたが今働いている職場の規模によって大きく変わります 。自分の職場がどちらのタイプか、ぜひ確認してみてくださいね。

中小企業(従業員50人以下)で働いている場合

中小企業で働いている方にとっては、今回の改正はまさに大きなチャンスです 。なぜなら、50人以下の会社には当面の間、106万円の壁が適用されないからです 。

今のところ、中小企業で働く方の社会保険の壁は130万円のままです 。税金の壁が178万円になることで、これからは所得税を気にせず、130万円ギリギリまで働けるようになります 。

・これまでの働き方:103万円に抑えていた。

・これからの働き方:130万円ギリギリまでシフトを入れる。

これで所得税も社会保険料もかからない、最も効率的な働き方ができるようになります 。

大企業(従業員51人以上)で働いている場合

大手のスーパーやドラッグストアなどで働いている方は、引き続き慎重な調整が必要です 。年収約106万円を超えると社会保険への加入が必要になるからです 。

ただし、会社によっては社会保険に加入しても手取りが減らないように支援してくれる仕組みを持っているところもあります 。また、社会保険に入ることは、将来もらえる年金が増えたり、病気やケガの時の手当が充実したりというメリットもあります 。

年収178万円を少し超えた場合のシンプルなシミュレーション

「178万円を少し超えると、実際の手取りはどうなるの?」

多くの人がここで不安になります。

結論だけ言うと、少しだけ超えると手取りが増えにくくなるケースがあります。

理由は、所得税や社会保険の負担が段階的に発生するためです。

そのため、

- 少しだけ超えるなら、働き方を調整する

- 超えるなら、しっかり収入を増やす

このどちらかを意識して考えると、後悔しにくくなります。

学生のお子さんがいる親御さんが注意すべきこと

お子さんのアルバイトについても、今回の改正は大きな影響を与えます 。特に19歳から22歳の大学生のお子さんを持つ親御さんにとって、一番の関心事は親自身の税金が増えないかどうか、ということではないでしょうか 。

現在のルールでは、学生のお子さんの年収が103万円を超えてしまうと、親が受けている特定扶養控除という63万円の控除が受けられなくなります 。これによって、親の所得税や住民税が年間10万円から15万円ほど高くなってしまうのです 。

お子さんが178万円まで自分の税金を払わずにバイトできるようになったとしても、親の扶養から外れてしまう基準が103万円のままだと、世帯全体では大きなダメージになりますよね 。

これについては、12月下旬に出される税制改正大綱という正式な決定文書で、扶養控除の基準も一緒に引き上げられるかどうかが発表される予定です 。合意文書には働く人の約8割をカバーするという内容も含まれているため、連動して引き上げられる可能性が高いと見られていますが、正式な発表を待ってからお子さんのシフトを増やすのが安心でしょう 。

2029年に向けた社会保険の完全適用という未来

今回の178万円への引き上げは嬉しいニュースですが、実はお得に働ける期間はそれほど長くはないかもしれません 。なぜなら、政府は税金の壁を上げる一方で、社会保険の壁をなくして全員を加入させる方向で動いているからです 。

具体的には、2029年までに企業の規模に関係なく、週に20時間以上働くすべての労働者を社会保険に入れるという計画が検討されています。

もしこれが実現すれば、これまで私たちを悩ませてきた106万円や130万円といった金額の壁は事実上消え、週20時間という時間の壁だけが残ることになります 。壁を気にせず働けるようになるのは良いことですが、手取りを最大化したいと考えている方にとっては、これから数年間の間に、自分の将来の働き方をしっかりと見極めておく必要がありそうです 。

財政への影響と私たちの暮らしへの跳ね返り

今回の改正を実現するためには、国全体で非常に大きなお金が必要になります 。基礎控除を大幅に増やすことで、国と地方を合わせて年間で7兆円から8兆円もの税収が減ると見込まれているからです 。

これだけの巨額の穴をどうやって埋めるのか、その議論はこれから本格化します 。合意では地方自治体の減収分については国が責任を持つとされていますが、これは事実上、赤字国債の発行などで賄われることになりそうです。

また、この改革とセットで進められているのが、自動車税の一部廃止などの議論です 。車を所有している方にとっては、こちらの税金負担がどう変わるのかも、家計を考える上での重要なポイントになりますね 。

私たちの手取りが増えることは素晴らしいことですが、その分、国の財政が将来の公共サービスや負担にどう影響するのか、少しだけ広い視点で見守っていくことも大切かもしれません 。

2026年スタートに向けた今後のスケジュール

最後に、一番気になる、いつから実際に働き方を変えても大丈夫なのかというスケジュールを整理しておきましょう

- 2025年12月20日頃:与党税制改正大綱の決定。ここで扶養控除の基準などの詳細が固まります 。

- 2026年1月から3月:通常国会での審議。法律として正式に成立します 。

- 2026年内の施行:所得税は1月から12月の単位で計算されるため、法律が通れば2026年1月1日の収入から新しいルールが適用される可能性が高いと考えられています 。

つまり、2026年の年明けからの働き方をどうするか、今から計画を立てておくのがちょうど良いタイミングなのです。

まとめ:損をしないために今からできる準備

178万円の壁への引き上げは、30年間変わらなかった古い仕組みを壊し、私たちの頑張りを手取りとして実感しやすくしてくれる大きな変化です。しかし、税金と社会保険という二つの異なるルールを正しく理解しておかないと、思いがけない働き損につながることもあります 。

2026年からの新制度で損をしないためのポイントをおさらいしておきましょう。

・自分の会社が従業員51人以上か、50人以下かを確認しておく 。

・社会保険に加入したときの手取り減少を、労働時間を増やすことでカバーできるか検討する 。

・12月下旬の発表を待ち、親の扶養控除の基準も上がることを確認する 。

・中小企業勤務なら、所得税がかからず社会保険料も引かれない130万円を一つの目標にする 。

制度が大きく変わるときは不安も多いものですが、正しく知ることで自分にぴったりの働き方を見つけることができます 。大切なのは、周りの情報に流されるのではなく、自分の家庭の状況に合わせてシミュレーションしてみることです。

これから数日間のうちに、さらに詳しい内容が報じられるはずです。ぜひニュースをチェックして、あなたの暮らしがより豊かになる選択をしてくださいね。

年収の壁を超えたら「節税」と「資産形成」も考えたい

年収が178万円を超えると、

「これ以上働くと損なのでは?」

「手取りは思ったほど増えないのでは?」

と感じる人は少なくありません。

実際、年収の壁を意識し始めた段階では、

収入そのものよりも“お金との付き合い方”が重要になってきます。

そこで考えたいのが、

税金を抑えながら将来に備えられる「NISA」という制度です。

NISAは、投資で得た利益が非課税になる国の制度で、

収入が増えた人ほど、うまく使うことで

手取りの満足度を下げずに資産形成ができる仕組みです。

なぜ楽天証券・SBI証券ではなく「松井証券」なのか?

NISA口座を調べると、

楽天証券やSBI証券の名前をよく目にすると思います。

もちろん、どちらも良い証券会社です。

ただ、年収の壁で悩んでいる人・これから始める人にとっては、

必ずしも「情報量が多い=向いている」とは限りません。

楽天証券・SBI証券は、

商品数や機能が非常に豊富な一方で、

- 情報が多すぎて何を選べばいいか迷う

- 用語や画面がやや複雑に感じる

- 「投資に慣れている人向け」の印象が強い

と感じる人もいます。

一方、松井証券は、

- 口座開設・維持費が無料

- 少額から始めやすい

- 画面がシンプルで、初心者でも迷いにくい

- 「まずNISAを理解する」ことに集中できる

という特徴があります。

つまり松井証券は、

「本格的に投資をやり込みたい人」よりも、

「まずは制度を使って、損をしない選択をしたい人」

に向いている証券会社です。

年収の壁で悩む人こそ、NISAは相性がいい

年収が上がると、

税金や社会保険料の負担は避けられません。

だからこそ、

「これ以上働くかどうか」で悩む前に、

増えた収入をどう活かすかを考えることが大切です。

NISAは、

- いきなり大きなお金を動かす必要はなく

- 長期・コツコツ型が前提

- 生活を圧迫しない範囲で始められる

という点で、

年収の壁を意識する層と非常に相性が良い制度です。

「投資は難しそう」「失敗したくない」

そんな人ほど、

まずはシンプルでわかりやすい環境から始める方が続きやすいです。

手取りを減らさず、将来に備えるという選択

年収の壁で悩む段階から、

手取りを守りながら将来に備える段階へ。

松井証券のNISA口座なら、

「とりあえず仕組みを知る」

「自分に合うかどうかを確認する」

という使い方でも問題ありません。

無理に始める必要はありませんが、

知っているかどうかで、数年後の差は大きく変わります。

年収の壁に関する制度は、税制改正や法改正の議論を通じて見直されることがあります。こうした議論は、衆院解散や総選挙といった政治日程をきっかけに活発化するケースも少なくありません。直近の衆院解散の背景や影響については、以下の記事で解説しています。

👉 関連政治ニュース

→ 2026年1月の衆院解散がもたらす影響とは

👉 経営をラクにするなら、この補助金もセットでチェック

👉 178万円もらったら確定申告はどう乗り切る?

👉 衆院選は税金いくら投入?

→国費約855億円と「1人あたり負担」をわかりやすく解説(2026)

👉 生活防衛力を高めよう

物価高や自然災害など様々な問題から自分を守る生活防衛のテクニックを以下の記事で消化しています。

→固定費見直しチェックリスト|年1回で「節約疲れ」を卒業して貯金が増える方法

→衝動買いをやめたい人へ:カートの「欲しい」を消すだけで節約できる3ステップ

→食費を削る節約にもう限界…物価高でも心と暮らしを守る「新しい家計管理術

→防災は特別じゃない。日常に溶け込む「フェーズフリー生活防衛」入門(女性の備えも)

→2026年最新】電気代が高い本当の理由は「燃料費調整額+再エネ賦課金」

→災害時の現金はいくら必要?目安は3〜5万円。金種の内訳とキャッシュレス併用の正解]

⇒【2026年12月】iDeCo改正で上限6.2万円へ?節税→NISA再投資で「1億円」を狙う積立戦略

⇒【2026年最新】専業主婦の働き方はどう変わる?106万円の壁撤廃と年金不安への正解