規制の外で膨らんだリスク、多重借り入れ、値付けしにくい資産が共通点です。

ただし今回は“すぐ崩壊しにくい仕組み”もあり、その違いもやさしく解説します。

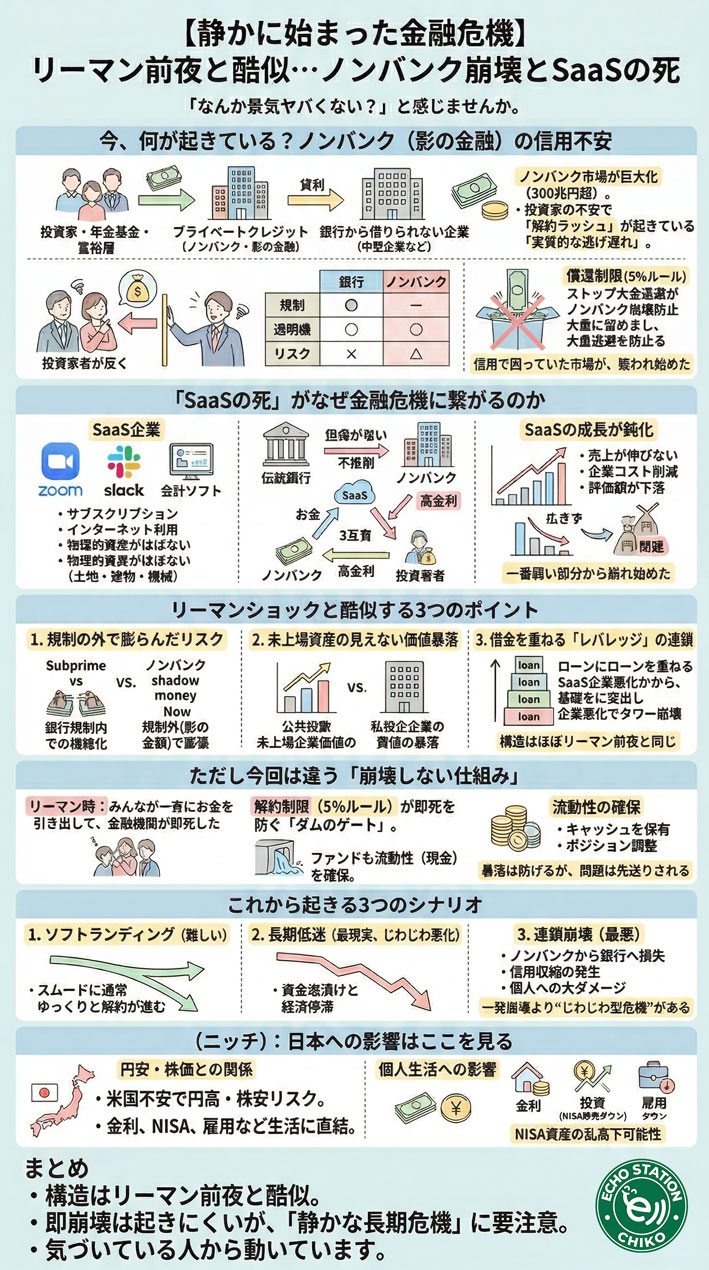

最近「なんか景気ヤバくない?」と感じること、ありませんか。

実は今、リーマンショック前とほぼ同じ構造が静かに進んでいるの。

しかも今回は「SaaSの死」という新しい引き金つき。

知らないままだと、気づいたときには手遅れになるかもしれないから、一緒に確認していこうね。

今、何が起きている?ノンバンクから資金逃避が加速

銀行じゃない“影の金融”とは何か

ニュースで「プライベートクレジット」って言葉、聞いたことあるかな?

これは簡単に言うと、銀行以外の会社がお金を貸す「ノンバンク融資」のことなの。

銀行って、お金を貸すときにすごく厳しい審査をするよね。

だから、銀行からお金を借りられない企業がたくさんあるの。

そういう企業に、投資家から集めたお金を貸し出しているのが、このプライベートクレジットなの。

- 貸し手: 投資ファンド(ノンバンク)

- 借り手: 銀行から借りられない中堅企業など

- 原資: 年金基金や富裕層からの投資マネー

今、この市場の規模はなんと2兆ドル(約300兆円)を超えていると言われているの。

日本の国家予算の約3倍という、とんでもない金額だよね。

これだけ巨大なお金が、銀行の厳しいルールの「外側」で動いているの。

なぜ今「解約ラッシュ」が起きているのか

これだけ大きくなった市場で、今ちょっと怖いことが起きているの。

お金を出していた投資家たちが「ちょっとヤバそうだからお金を返して!」と、一斉に資金を引き上げようとしているのね。

でも、ファンド側は貸したお金がすぐに返ってくるわけじゃないから、手元に現金がないの。

「ファンドにお金を預けたけど、返ってこないかも」と、多くの人が不安に思っている状態なの。

そこでファンド側は、パニックを防ぐために「償還制限」というルールを発動しているの。

- 償還制限(5%ルール): 1回に解約できる金額を、全体の5%までにするルール

このルールがあるせいで、お金を引き出したいのに引き出せない「実質的な逃げ遅れ」が発生しているのね。

自分の貯金を下ろそうとしたら「今月は5万円までしか下ろせません」って言われるようなものだから、そりゃ焦るよね。

市場がザワついている本当の理由

市場がザワついている一番の理由は、「見えないリスク」が表面化してきたことなの。

銀行なら「どこにいくら貸しているか」を国が厳しくチェックしているの。

でも、ノンバンクは規制がゆるいから、中身がブラックボックスになりがちなのね。

| 項目 | 銀行 | ノンバンク(影の金融) |

| 規制 | 厳しい(国が監視) | ゆるい |

| 透明性 | 高い | 低い(ブラックボックス) |

| リスク | 低〜中 | 高い |

実際に、一部のファンドでは「償還停止(お金を返すのを完全にストップすること)」も起きているの。

「あのファンドが危ないらしい」「いや、こっちのファンドもヤバいらしい」と、疑心暗鬼になっているのね。

こうやって信用不安が連鎖していくのが、金融の世界では一番怖いことなの。

👉 ここで一言まとめ

「信用で回っていた市場が、疑われ始めた」

「SaaSの死」がなぜ金融危機に繋がるのか

SaaS企業とは何か(初心者向け)

ここで急に「SaaS(サース)」って言葉が出てきたけど、大丈夫、難しくないよ。

SaaSっていうのは、インターネットを通じて提供されるソフトウェアのことなの。

私たちが仕事で使っているZoomとかSlack、会計ソフトなんかが代表例だね。

- 毎月定額でお金を払う(サブスクリプション)

- インターネットがあればどこでも使える

- パソコンにソフトをインストールしなくていい

これらはとても便利で、ここ数年ですごく成長した企業たちなの。

でも、SaaS企業には金融的に見て「ある大きな弱点」があるの。

それは、「工場や土地などの物理的な資産がほとんどない」ということ。

銀行がお金を貸すときって、「もし返せなくなったら、この土地をもらうね」という「担保」が必要だよね。

SaaS企業はシステムと人材で勝負しているから、この担保がすごく弱いの。

なぜノンバンクが貸していたのか

担保が弱いから、SaaS企業は銀行からお金を借りにくいの。

そこで登場したのが、さっき説明したノンバンク(プライベートクレジット)なの。

ノンバンクは、銀行が敬遠するようなリスクの高いSaaS企業にも、喜んでお金を貸したの。

「担保はないけど、毎月安定したサブスク収入があるなら、高い金利で貸してあげるよ」というわけ。

- SaaS企業: 銀行から借りられないから、金利が高くてもお金が欲しい

- ノンバンク: 高い利息がもらえるから、リスクを取って貸したい

- 投資家: 低金利の時代に、高い利回りが欲しいからノンバンクにお金を預ける

この3者の思惑が一致して、投資家のマネーが大量にSaaS企業へと流れ込んでいったの。

何が崩れたのか

じゃあ、なんで今それが問題になっているのかな?

それは、ずっと右肩上がりだったIT企業やSaaS企業の「成長が鈍化」してきたからなの。

コロナ禍が終わって、みんなが前ほどITツールに頼らなくなったり、企業がコスト削減でシステムを解約したりしているのね。

「毎月安定して入ってくる」はずだった収益モデルが、大きく見直されているの。

企業の価値(評価額)も、ピークのときから急落している企業がたくさんあるのよ。

- 売上が伸びない

- 企業価値が下がる

- 高い金利を払えなくなる

こんな感じで、一番弱い部分からほころびが出始めているの。

👉 結論

「一番弱い部分から崩れ始めた」

リーマンショックと酷似する3つのポイント

① 規制の外で膨らんだリスク

今の状況、なんだか昔聞いたことがある話に似ていないかな?

そう、2008年に起きたリーマンショックの前夜にとてもよく似ているの。

リーマンショックのときも、「サブプライムローン」という、リスクが高い人向けの住宅ローンが問題になったよね。

あれも、投資銀行などが複雑な仕組みを作って、規制の「外側」でリスクをどんどん膨らませていった結果だったの。

今回も、銀行の監視が届かない「影の金融」で、約300兆円ものお金が動いている。

全体像が誰にも見えない状態なのが、すごく似ているし怖いの。

② 資産価値が突然消える

2つ目の共通点は、資産価値の不透明さなの。

ノンバンクがお金を貸している相手は、上場していない未上場企業が多いのね。

上場している株なら、毎日市場で値段がつくから、「今この会社にはどれくらいの価値があるか」がすぐわかるの。

でも未上場企業は、当事者同士でしか価値を決めていないの。

だから、景気が悪くなったとたんに、「100億円の価値があると思っていたのに、実は0円だった」みたいな暴落が突然起きるの。

| 企業タイプ | 価値の透明性 | 暴落リスク |

| 上場企業 | 高い(毎日株価がわかる) | 徐々に下がる |

| 未上場企業 | 低い(値段が見えない) | 突然0になる危険性 |

価値が突然消えてしまう恐怖は、リーマンショックのときとそっくりなの。

③ レバレッジの連鎖

3つ目は「レバレッジ」の連鎖ね。

レバレッジっていうのは「てこの原理」のことで、借金をして、自分のお金以上の投資をすることなの。

今の市場では、こんなことが起きているの。

- 投資ファンドが借金をしてお金を集める

- そのお金をSaaS企業に貸す

- 別のファンドが、その貸出債権を担保にさらに借金をする

こうやって、借金の上に借金を重ねて、利益を何倍にも膨らませてきたの。

でも、一番下にあるSaaS企業の業績が悪化して土台が崩れると、上に乗っている借金のタワーが全部ガラガラと崩れ落ちてしまうの。

これも、過去の金融危機で何度も繰り返されてきたパターンなのよ。

👉 まとめ

「構造はほぼリーマン前夜と同じ」

ただし今回は違う「崩壊しない仕組み」

解約制限(5%ルール)の存在

「じゃあ、明日にもリーマンショックみたいに世界中が大パニックになるの!?」って不安になるよね。

でも、そこは少し安心してほしいの。

今回は、一気にシステムが崩壊しないような「人工的なブレーキ」が用意されているの。

それが、最初の方で少し触れた「解約制限(5%ルール)」なの。

- リーマン時: みんなが一斉にお金を引き出して、金融機関が即死した

- 今回: 「少しずつしか引き出せません」というルールがあるから、即死は防げる

ダムの放流みたいに、一気に水(お金)が流れ出ないように、ゲートを少しずつしか開けない仕組みになっているのね。

流動性の確保

もう一つ違うのは、ファンド側も過去の反省を生かして、ある程度の「流動性(すぐに動かせる現金)」を持っていること。

お金を全部貸し出すんじゃなくて、解約に備えて現金を残しているの。

それに、四半期(3ヶ月)ごとにポジションを調整して、無理な運用をしないようにコントロールする仕組みも一応あるのね。

だから、「ある日突然、世界中の金融機関がバタバタ倒れる」というようなド派手な崩壊は起きにくいと言われているの。

👉 重要ポイント

「暴落は防げるが、問題は先送りされる」

これから起きる3つのシナリオ

① ソフトランディング(軽傷)

じゃあ、これからどうなるのか。考えられるシナリオを3つ紹介するね。

1つ目は、一番ハッピーな「ソフトランディング」のシナリオ。

- ファンドの解約が少しずつ進む

- SaaS企業も時間をかけて経営を立て直す

- 経済全体に大きなダメージを与えずに、市場が正常な状態に戻る

飛行機が衝撃なく静かに着陸するようなイメージだね。

これが一番理想的だけど、現実には少し難しいかもしれないと言われているの。

② 長期低迷(最も現実的)

2つ目が、専門家が一番可能性が高いと考えている「長期低迷」のシナリオなの。

- 5%ルールのせいで、お金を引き出したくても数年かかる

- 投資家のお金がずっと塩漬けになるから、新しい投資に回るお金が減る

- 企業がお金を借りにくくなり、新しいサービスや雇用が生まれにくくなる

一気に崩壊はしないけど、首を真綿で締められるように、景気がじわじわと悪化していくの。

何年もすっきりしない、どんよりした経済状態が続くシナリオだね。

③ 連鎖崩壊(最悪)

最後の3つ目は、考えたくないけど「連鎖崩壊」のシナリオ。

- ノンバンクの損失が大きくなりすぎる

- 実はノンバンクにお金を貸していた「普通の銀行」にまで損失が波及する

- 銀行が怖がって、普通の会社にもお金を貸さなくなる(信用収縮)

こうなると、私たちのような一般の会社員や生活者にも大きなダメージが来る、最悪のパターンなの。

確率は低いと言われているけど、ゼロではないのよ。

👉 結論

「一発崩壊より“じわじわ型危機”が本命」

日本への影響はここを見る

円安・株価との関係

「アメリカのSaaS企業とかファンドの話でしょ?日本には関係ないんじゃない?」と思うかもしれないね。

でも、金融の世界は海を越えて繋がっているから、私たちにも影響はあるの。

もしアメリカで金融不安が大きくなると、投資家は「リスクを減らそう」と動くのね。

そうすると、こんなことが起きる可能性があるの。

- 為替: 「安全資産」とされる円が買われて、急激な「円高」への圧力がかかるかも

- 株価: アメリカの株が下がれば、日本の株も一時的に連れ安になって下落する可能性が高い

最近、新NISAで投資を始めた人も多いと思うけど、こういうニュースで株価が乱高下することがあるから、心の準備はしておきたいね。

個人生活への影響

金融不安が長引けば、私たちの普段の生活にも影響が出てくるの。

企業がお金を借りにくくなれば、給料が上がりにくくなったり、採用が減ったりするかもしれない。

それに、物価や金利にも波及してくるの。

| 影響が出るもの | 私たちへの影響の例 |

| 金利 | 住宅ローンの金利が変わるかも |

| 投資 | NISAの資産残高が減るかも |

| 雇用 | 会社のボーナスが減るかも |

遠い国の難しい金融の話に見えて、実は巡り巡って私たちのお財布に直結している問題なのよ。

👉 ここ差別化ポイント

「金融の話=生活に直結する」

Q&A

Q:ノンバンク融資とは何ですか?

A:銀行以外の投資ファンドなどが企業にお金を貸す仕組みです。近年はプライベートクレジットとして急拡大しました。

Q:今回の危機はリーマンショックと同じですか?

A:完全に同じではありませんが、規制の外でリスクが膨らんだことや、資産価値が見えにくい点などは似ています。

Q:SaaSの死とはどういう意味ですか?

A:ソフトウエア企業の成長鈍化や資金調達環境の悪化によって、これまで高評価だったSaaS企業への期待がしぼんでいる状態を指します。

Q:日本の個人投資家にも影響はありますか?

A:米国発の信用不安が強まると、株価や為替、投資信託の基準価額などを通じて影響する可能性があります。

「これって私たちにどう影響するの?」と思った方は、👉金利の変化をわかりやすくまとめた記事もチェックしてみてください

まとめ

今回のポイントはシンプルです。

- 構造はリーマン前夜と酷似

- ただし即崩壊は起きにくい

- 最も怖いのは“静かな長期危機”

👉 気づいている人から動いています。

不安な時代だからこそ「お金の知識」があなたを守る

最近のニュースを見ていると、

「なんだか難しくてよくわからないけど、ちょっと不安…」

そんなふうに感じること、ありませんか?

実は、こういう時こそ大切なのは

“特別な才能”じゃなくて、正しい知識を持つことなんです。

知らないままだと不安はどんどん大きくなるけど、

少し知るだけで、不思議なくらい心が落ち着くんですよね。

✨大丈夫、ちゃんと備えれば未来は変えられる✨

難しい金融ニュースも「やさしく理解できる1冊」

とはいえ、いきなり専門書を読むのはハードルが高いですよね。

そんな方にぴったりなのが

👉 「お金の大学」 です。

この本は

・貯める

・増やす

・守る

・稼ぐ

という、お金の基本をとてもわかりやすく教えてくれます。

今回のような金融不安のニュースも、

「あ、こういうことか」と自然に理解できるようになりますよ。

未来の自分に“安心”をプレゼントしよう

お金の知識って、すぐに結果が出るものではないけど、

じわじわと人生をラクにしてくれる“最強の自己投資”です。

だからこそ今、少しだけ行動してみてください。

🌸今日の一歩が、未来の安心につながります🌸

「なんとなく不安…」を

「ちゃんと分かってるから大丈夫」に変えていきましょう。