はじめに

街で見かける素敵な高級車。「あんな車に乗れたらいいなぁ」なんて憧れること、ありますよね。でも、値札を見て「やっぱり私には無理か…」とため息をついてしまう……。そんな経験、私もあります。

そんな時にディーラーさんから魔法のような提案をされることがあります。「残価設定型クレジット(通称:残クレ)」です。「月々の支払いがこんなに安くなりますよ」なんてシミュレーションを見せられると、つい心が揺らいでしまいますよね。

でも、ちょっと待ってください。これって本当に「お得」なんでしょうか?

実は、仕組みを正しく理解していないと、後で「こんなはずじゃなかった!」と後悔することになりかねないんです。実際に、仕組みをよく理解せずに契約してしまい、数年後に思わぬ出費に泣いたという話も少なくありません。

この記事では、難しい専門用語は抜きにして、残クレの仕組みやメリット、そして何より大切な「リスク」について、あなたと一緒に見ていきたいと思います。これから車を買おうか迷っているあなたの、大切なお金を守るための判断材料になれば嬉しいです。

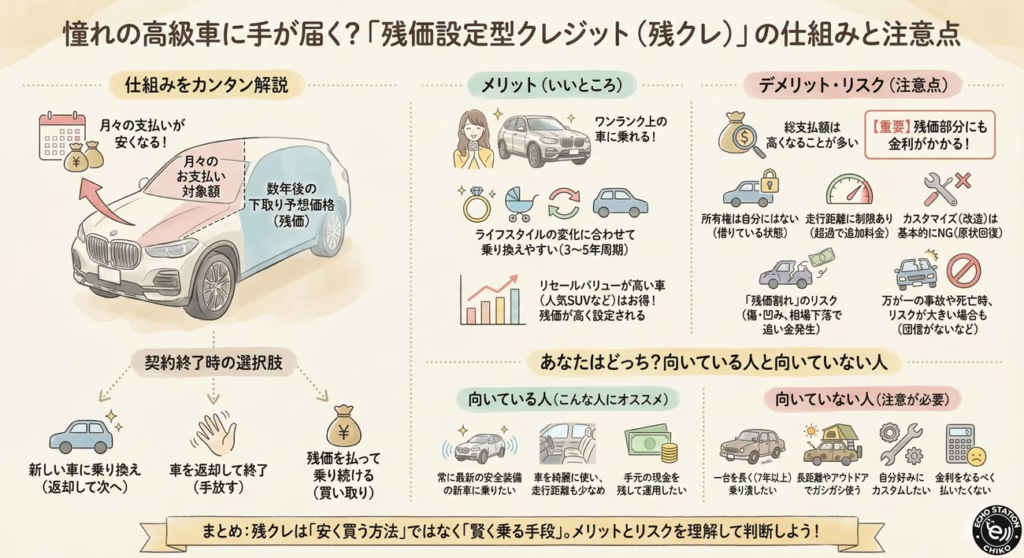

第1章:そもそも「残価設定型クレジット」とは?仕組みを解説

まずは、この「残クレ」が一体どういう仕組みなのか、ざっくりとお話ししますね。言葉は難しそうですが、考え方はとてもシンプルです。

普通のローンと何が違うの?と思うかもしれませんが、最大のポイントは「未来の車の価値」を先に引いておく、という点です。

「残価」ってなに?

「残価」というのは、「数年後(例えば3年後や5年後)に、この車はいくらで売れるか」という予想価格のことです。これを「残存価格」略して「残価」と呼びます。

例えば、500万円の車を買うとします。

ディーラーさんが「3年後でもこの車なら人気があるから、250万円の価値がありますよ」と設定したとしましょう。

この250万円が「残価」です。

なぜ月々の支払いが安くなるの?

ここが一番のポイントです。普通のローンだと、500万円全額を分割して支払いますよね。

でも残クレの場合は、最初に設定した「残価(250万円)」を一旦「最後の支払い」として脇に置いておいて、残りの「250万円」分だけを分割で支払えばいいんです。

支払う元本が半分になるわけですから、当然、月々の支払額はグッと安くなります。これが「高級車でも手が届く」と言われるカラクリなんです。

以下の表で見比べてみると、イメージが湧きやすいと思います。

| 項目 | 通常のフルローン | 残価設定型クレジット |

| 支払う対象 | 車両価格のすべて | 車両価格から残価を引いた分 |

| 月々の負担 | 高くなりやすい | 安く抑えられる |

| 3〜5年後の所有権 | 完全に自分のものになる | 3つの選択肢から選ぶ |

契約終了時の3つの選択肢

残クレには必ず「終わり」があります。3年や5年の契約期間が終わった時、あなたには3つの道が用意されています。ここが普通のローンとは大きく違うところです。

- 新しい車に乗り換える車をディーラーに返却して残価を清算し、また新しい車で残クレを組むパターンです。常に最新の車に乗り続けたい人向けですね。

- 車を返却して終了する「もう車はいらないかな」という場合や、「次は別のメーカーにしたい」という場合は、車を返して契約終了です。

- 残りの金額(残価)を支払って乗り続ける(買い取り)「やっぱりこの車が愛着が湧いて手放したくない!」という場合は、最初に据え置いた「残価」を一括、または再分割(再ローン)で支払って、自分のものにすることができます。

第2章:高級車で利用する人が多い理由(メリット)

仕組みがわかったところで、なぜ多くの人があえて高級車でこのプランを選ぶのでしょうか。もちろん、大きなメリットがあるからです。

ワンランク上の車に乗れる

これが一番の魅力ですよね。「予算300万円で探していたけれど、残クレなら憧れの500万円のSUVに乗れる!」ということが現実に起こります。

月々の支払いが同じなら、よりグレードの高い車や、諦めていた本革シートなどのオプション装備がついた車を選べるようになります。毎日の運転でハンドルを握るたびに「この車にしてよかった」と思える満足感は、何にも代えがたいものがあります。

ライフスタイルの変化に合わせて乗り換えやすい

女性の人生って、変化が多いですよね。

結婚、出産、子供の送り迎え、そして子供の独立……。その時々で「必要な車のサイズ」って変わりませんか?

- 独身時代はコンパクトで可愛い車

- 子供が生まれたらスライドドアのミニバン

- 子供が手を離れたら、夫婦で楽しめるクーペやSUV

残クレは3年〜5年という短いスパンで契約の区切りが来るので、その時の自分に合った車に乗り換えやすいんです。「今の自分」に最適な車を選べるのは、大きなメリットと言えます。

リセールバリューが高い車はお得

実は、すべての車で残クレがお得なわけではありません。

「数年後も高く売れる車(リセールバリューが高い車)」ほど、残価を高く設定できます。

残価が高い = 最初に差し引く金額が多い = 月々の支払いがさらに安くなる

ということになります。特に高級車や人気のSUV(例えばランドクルーザーやハリアーなど)、あるいは特定の輸入車は、中古車になっても値段が下がりにくいので、残クレとの相性がとても良いんですよ。

第3章:ここが注意点!利用前に知っておくべきデメリット

さて、ここからが本題と言ってもいいかもしれません。美味しい話には必ず裏があります。ディーラーの営業マンがあまり大きな声では言わない「デメリット」について、しっかりお話ししますね。ここを理解せずに契約するのは危険です。

「総支払額」は高くなることが多い

「月々が安いから、トータルでも安くなるんでしょ?」

そう思ってしまいがちですが、実は逆なんです。

ここが最大の落とし穴なのですが、金利(手数料)は「毎月支払っている分」だけでなく、「最後に据え置いた残価」にもかかっています。

例えば500万円の車で250万円を残価設定したとしても、金利は500万円全体にかかり続けるのです。

借りているお金全体(車両価格全体)に対して金利がかかるので、普通のローンよりも利息の総額は多くなる傾向があります。「安く買っている」のではなく「支払いを先送りにしているだけ」ということを忘れないでください。

車はあくまで「借りている」状態

残クレの期間中、車の所有権はあなたにはありません。車検証の「所有者」の欄を見ると、ディーラーや信販会社の名前になっています。使用者はあなたですが、持ち主は会社なんです。

あくまで「借りている」状態に近いので、自分のもののように自由に扱うには少し制限があるんです。

走行距離に制限がある

「車を返却した時、価値が下がっていないこと」が前提のプランなので、走りすぎると車の価値が下がってしまいます。

そのため、「月間1,000km」や「3年間で36,000km」といった走行距離の制限が設けられています。

もし、この距離を超えてしまった場合、返却時に「1kmあたり10円〜20円」といった追加料金を支払う必要があります。

週末の買い物程度なら問題ありませんが、毎週末遠出をするような使い方の場合は注意が必要です。

カスタマイズ(改造)は基本的にNG

車好きの方だと「ホイールを変えたい」「内装を可愛くしたい」と思うかもしれませんが、返却時には「原状回復(元の状態に戻す)」が原則です。

元に戻せないような改造や、穴あけ加工などは基本的にNGだと思っておいてください。自分好みに染め上げたい!という方には少し窮屈かもしれません。

第4章:絶対に避けるべきトラブルとリスク

さらに深く、実際に起こりうるトラブルについても知っておきましょう。ここを知っておけば、怖いものはありません。

「残価割れ」のリスク(追い金発生)

一番怖いのがこれです。

契約時に「3年後は250万円で下取ります」と言われていても、それは「車が綺麗な状態なら」という条件付きなんです。

もし返却時に、以下のようなことがあると大変です。

- 大きな傷や凹みがある

- 車内がひどく汚れている(ペットの匂いやタバコの匂いなど)

- 中古車市場が暴落している(不人気車になってしまったなど)

こうなると、実際の査定額が残価を下回り、差額を現金で請求されることがあります。これを「残価割れ」と言います。

「車を返すのに、さらに数十万円払うことになった」なんてことにならないよう、大切に乗る必要があります。

※ちなみに、「オープンエンド方式」という契約だと市場価格の影響を受けますが、「クローズドエンド方式」なら市場価格が下がっても差額の支払いは不要です(ただし、傷や走行距離オーバーは請求されます)。契約書でどちらのタイプか必ず確認しましょう。

事故を起こした場合はどうなる?

もし事故で車が全損(修理不可能)になってしまったら……。

車がないので契約は強制終了となり、残りのローンと残価を一括で返済しなければなりません。

ここで怖いのが、車両保険に入っていても、保険金だけで全額カバーできない場合があることです。

「車はなくなったのに、手元には借金だけが残った」という最悪の事態を防ぐために、残クレを利用するなら、「新価特約」など手厚い車両保険に入っておくことが必須です。保険料も含めて予算を考えましょう。

途中解約のハードルが高い

「やっぱり別の車に乗りたいから解約したい」と思っても、原則として中途解約は難しいです。

どうしても解約する場合は、残りの金額を一括で返済することを求められます。携帯電話の解約のように簡単ではないので、3年〜5年は乗り続ける覚悟が必要です。

第5章:あなたはどっち?向いている人と向いていない人

ここまで読んで、「私には合ってるのかな?」と迷っているかもしれませんね。向き不向きをまとめてみました。

向いている人

- 常に最新の車に乗りたい人:最新の安全装備やデザインを楽しみたい方。

- 車を綺麗に使う人:洗車が好きで、傷をつけないよう丁寧に運転する方。

- 走行距離が少ない人:近場の買い物や送り迎え、週末のドライブがメインの方。

- 手元の現金を残したい人:一括で払えるお金があっても、それを教育費や投資に回したい方。

- ライフスタイルの変化が予想される人:数年後に家族構成が変わる可能性がある方。

向いていない人

- 一台の車を長く乗り潰したい人:7年、10年と愛着を持って乗りたい方。

- ハードに使う人:長距離ドライブ、キャンプ、スキーなどで泥汚れや小傷を気にせず使いたい方。

- カスタマイズしたい人:自分好みにパーツを変えたい方。

- 金利手数料が許せない人:1円でも無駄な利息を払いたくない方。

- 心配性な人:「傷をつけたらどうしよう」と常にビクビクして運転するのがストレスになる方。

高級SUVの中でも人気が高いレクサスNXは、年式やモデルチェンジによる価値変動を知るうえで分かりやすい例です。最新モデルの動向もあわせて確認してみてください。

第6章:契約前に確認すべきチェックリスト

もし「残クレで買おう!」と決めたなら、ハンコを押す前にこれだけは確認してください。営業マンに質問攻めにするくらいの気持ちで大丈夫ですよ。

- 金利(実質年率)は何%か?

- キャンペーンなどで、通常より金利が低くなっている時期があります。1.9%〜2.9%ならかなりお得ですが、4〜5%以上の場合は、銀行のマイカーローンなどと比較したほうがいいかもしれません。

- 設定された「残価率」は適正か?

- 残価が高すぎると、月々は安くなりますが、後で「残価割れ」のリスクが高まります。無理な設定になっていないか確認しましょう。

- 走行距離制限と、超過した場合の精算金

- 「月間何kmまで走れるのか」「超えたら1kmいくら払うのか」を具体的な数字で聞いておきましょう。

- 事故や傷がついた時の免責(自己負担)ルール

- 小さな擦り傷程度なら免除されるのか、それとも厳しく査定されるのか、メーカーやディーラーによって基準が違います。

よくある疑問を解決!Q&Aコーナー

まとめに入る前に、皆さんが疑問に思いそうなことをQ&A形式でまとめてみました。

Q1:契約期間が終わったら、絶対に車を返さないといけないの?

A1:いいえ、そんなことはありません。

愛着が湧いて「このまま乗り続けたい」と思ったら、残価部分を支払って買い取ることができます。一括で払うのが難しければ、再度ローンを組み直す(再分割)ことも可能ですよ。ただし、再ローンの金利は少し高くなることがあるので注意してくださいね。

Q2:途中で事故をして修理した場合、返却時に影響はある?

A2:はい、影響する可能性があります。

綺麗に修理してあっても、車のフレーム(骨格)に関わるような大きな修理をした場合、「修復歴あり」とみなされて価値が下がってしまいます。その分、返却時に差額を請求されるリスクがあります。小さな傷の修理程度なら、そこまで心配しなくても大丈夫な場合が多いですが、修理する際は必ずディーラーさんに相談するのが一番です。勝手に街の板金屋さんで直すとトラブルの元になります。

Q3:残クレの審査は厳しいの?

A3:通常のローンとそこまで変わりません。

ただ、残クレは「数年後に車を売却して清算する」ことが前提の仕組みなので、審査においては少し有利になる(通りやすい)という声もあります。とはいえ、年収や過去の信用情報(クレジットカードの支払い遅れがないか等)は見られますので、無理のない返済計画を立てることが大切です。

まとめ

残価設定型クレジットについて、詳しく見てきましたがいかがでしたか?

「月々の支払いが安い」という甘い言葉だけでなく、その裏にある仕組みやリスクを理解することが、後悔しない車選びの第一歩です。

残クレは、決して「車を安く買う方法」ではありません。

あくまで、「月々の負担を平準化して、今の生活レベルを落とずに良い車に乗るための手段」の一つです。

「3年ごとに新車に乗り換えたい!」という人には最高のシステムですし、「一つの車を長く大切にしたい」という人には不向きなシステムです。

大切なのは、メリットとデメリットを天秤にかけて、あなたのライフスタイルや性格に合っているかどうかを冷静に判断すること。

ディーラーさんの説明を鵜呑みにせず、この記事で紹介したポイントを思い出して、賢い選択をしてくださいね。

あなたが素敵な相棒(車)と出会い、楽しいカーライフが送れることを、心から応援しています!

【女子力UP】賢い選択をしたあなたに、最後の魔法を。

ここまで記事を読んでくださったあなたは、きっともう賢い選択ができるはず。 最後に、私が愛用している「車を降りた瞬間も、あなたを輝かせる魔法のアイテム」をこっそり教えちゃいますね。

残クレで車に乗る時、意外と見落としがちなのが「スマートキー」の傷なんです。 返却時にキーが傷だらけだと、少し恥ずかしい思いをしてしまうかも……。

だからこそ、素敵な車には、素敵なドレス(ケース)を着せてあげませんか?

バッグから取り出すたびに、ふと心がときめく。 ネイルを傷つけずに、大切な車の鍵もしっかり守る。

「細部にこそ、その人の品格が宿る」

そんな言葉があるように、小さな小物ひとつこだわるだけで、あなたのカーライフはもっと洗練されたものになりますよ。 カラーバリエーションも豊富なので、あなたの愛車の色や、今日のファッションに合わせて選んでみてくださいね。

こちらはリレーアタック防止用のキーボックスです。高級車は盗難に狙われやすいので鍵から出る電波を遮断して車盗難のリスクを軽減できます。