まずは年収別の目安を知って、モヤモヤを“数字”で整理しよう。

手取りが減る前に、iDeCo・ふるさと納税・NISAで「手取り防衛」を今日からスタート。

最近、ニュースやSNSで「独身税」という言葉を目にして、ドキッとしたことはありませんか?

「ただでさえ物価が上がっているのに、これ以上手取りが減るの?」

「独身で頑張って働いているだけなのに、なんだか罰金を取られるみたい…」

そんなふうに不安を感じている方も多いと思います。

私も最初にこの言葉を聞いたときは、正直ちょっとモヤモヤしました。

でも、不安なままでいるのが一番ストレスですよね。

そこで今回は、この「独身税」と呼ばれているものの正体と、実際に私たちの生活にどれくらい影響があるのかを整理してみました。

そして何より大切な、「じゃあ、どうやって自分のお金を守ればいいの?」という対策についてもお話しします。

制度は変えられませんが、私たちの行動は変えられます。

賢く対策して、漠然とした不安を解消していきましょう。

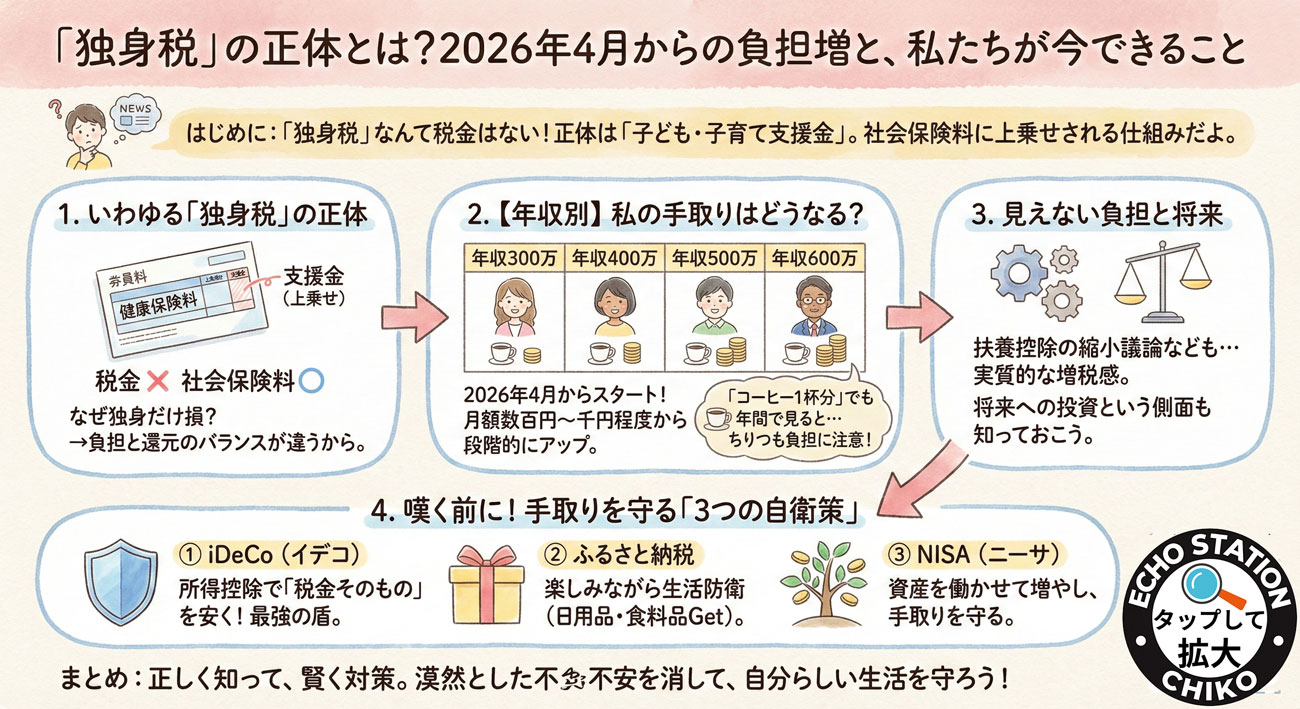

いわゆる「独身税」の正体は「子ども・子育て支援金」

まず最初に、一番大切なことをお伝えしますね。

実は、日本の法律に「独身税」という名前の税金は存在しません。

よかった、と一安心したいところですが、負担が増えること自体は事実なんです。

今話題になっているのは、正確には「子ども・子育て支援金」という制度のこと。

これが2026年4月からスタートする予定になっています。

税金ではなく「保険料」として引かれます

これは新しい「税金」として徴収されるわけではありません。

私たちが毎月お給料から引かれている「健康保険料」などの社会保険料に、ちょこっと上乗せされる形で徴収されます。

つまり、給与明細を見たときに「あれ?今までより引かれている額が多いかも?」と感じることになるんですね。

なぜ「独身税」なんて呼ばれるの?

では、なぜこれが「独身税」なんていう怖い名前で呼ばれているのでしょうか。

それは、このお金が「少子化対策」に使われるからです。

子育て世帯には児童手当の拡充などで還元される一方で、独身の人や子育てを終えた世代には、直接的な「現金での見返り」がありません。

「負担だけ増えて、自分には恩恵がない」

そんな不公平感から、ネット上で「これじゃあまるで独身税だ!」という言葉が生まれたようです。

気持ちはすごく分かりますよね。

自分が一生懸命働いたお金が、自分以外の誰かのために使われると聞くと、少し複雑な気持ちになるのも無理はありません。

でも、この制度は社会全体で子供たちを支えようという仕組み。

将来、私たちが年金をもらう世代になったとき、今の子供たちが社会を支えてくれると考えれば、広い意味では私たちにも関係がある話なんですよ。

【年収別】実際、私の手取りはいくら減るの?

さて、ここからが本題です。

「理念はわかったけど、結局、私のお財布からいくら減るの?」

ここが一番気になりますよね。

2026年4月から始まると言われていますが、いきなりドカンと引かれるわけではありません。

最初は少ない金額からスタートして、数年かけて段階的に上がっていく予定です。

ここでは、制度が完全に導入されたときの目安として、ざっくりとした試算をしてみましょう。

あくまで目安ですが、心の準備にはなるはずです。

年収ごとの負担額シミュレーション

わかりやすく、年収ごとの「月々の負担額」を一覧にしてみました。

これは2026年の開始直後ではなく、少し負担率が上がった段階を想定した、少し厳しめの見積もりです。

- 年収300万円の人

- 月額:約 500円 〜 600円

- 年間:約 6,000円 〜 7,200円

- 年収400万円の人

- 月額:約 700円 〜 800円

- 年間:約 8,400円 〜 9,600円

- 年収500万円の人

- 月額:約 900円 〜 1,000円

- 年間:約 10,800円 〜 12,000円

- 年収600万円の人

- 月額:約 1,100円 〜 1,300円

- 年間:約 13,200円 〜 15,600円

※これらは概算です。加入している健康保険組合や地域によっても変わります。

コーヒー1杯、ランチ1回分の我慢?

こうして数字を見てみると、どう感じますか?

「月500円なら、カフェのラテ1杯分くらいか」

「月1000円だと、ちょっといいランチ1回分かな」

そう思うと、生活ができなくなるほどの打撃ではないかもしれません。

でも、これが「毎月」「何年も」続くと考えると、やっぱり無視できない金額になりますよね。

年間で見れば、新しいお洋服が1着買える金額です。

「ちりも積もれば山となる」ですから、しっかり対策を考えておきたいところです。

これだけじゃない?独身現役世代を取り巻く「見えない負担」

実は、私たちが警戒しなければならないのは、この支援金だけではありません。

ニュースではあまり大きく取り上げられませんが、独身の現役世代を取り巻く環境は、じわじわと厳しくなっています。

扶養控除の見直しも?

最近議論されているのが、「扶養控除」の縮小です。

今はまだ議論の段階ですが、もしこれが実施されると、家族を養っている人の税金が増える可能性があります。

「えっ、私は独身だから関係ないんじゃない?」

そう思うかもしれませんが、税制全体のバランスが変わるときは、独身者にも何らかの影響が出ることが多いんです。

たとえば、給与所得控除(サラリーマンの経費のようなもの)が見直されると、実質的な増税になることもあります。

社会保険料は上がり続けている

覚えていますか?

昔の給与明細と今の給与明細を見比べると、健康保険料や厚生年金保険料が少しずつ上がっていることに気づくはずです。

日本は少子高齢化が進んでいるので、お年寄りを支えるための医療費や年金費用が増え続けています。

それを支えているのが、私たち現役世代。

「手取りが増えないなあ」と感じる原因の多くは、実は税金よりもこの「社会保険料」の上昇にあるんです。

今回の支援金もそのひとつ。

これからも「見えない負担」は少しずつ増えていく可能性が高いです。

だからこそ、会社任せにするのではなく、自分で自分の資産を守る「自衛」の意識が必要になってくるんですね。

嘆く前に始めたい!手取りを守るための「3つの自衛策」

「なんだか暗い話ばかりで嫌になっちゃう…」

ごめんなさい!でも、ここからがこの記事で一番伝えたい「ポジティブな話」です。

制度が決まってしまった以上、私たちが文句を言っても給料からの天引きは止まりません。

だったら、「引かれる分を取り返す」、あるいは「引かれる分以上に得をする」方法を考えませんか?

私も実践している、独身女性におすすめの3つの自衛策をご紹介します。

対策① iDeCo(イデコ):最強の節税ツール

まず一番のおすすめは「iDeCo(イデコ)」です。

これは「個人型確定拠出年金」という、ちょっと難しい名前の制度ですが、やることはシンプル。

「自分年金を積み立てると、今の税金が安くなる」という仕組みです。

たとえば、毎月1万円をiDeCoで積み立てたとします。

普通に貯金すると何も起きませんが、iDeCoならその積み立てた全額が「所得控除」になります。

簡単に言うと、「あなたの年収は、積み立てた分だけ低いことにして税金を計算しますよ」としてくれるんです。

その結果、年末調整や確定申告で、所得税や住民税が戻ってきます。

- メリット: 老後資金を作りながら、今の税金を確実に減らせる。

- 注意点: 60歳まで原則引き出せない。

「60歳まで使えないのは不安」という声も聞きますが、逆に言えば「絶対に使ってしまわない老後資金」を作れるということ。

強制的な貯金箱だと思えば、これほど心強いものはありません。

対策② ふるさと納税:支払う税金を楽しみに変える

次は、もうやっている方も多いかもしれませんが「ふるさと納税」です。

これは節税というより、「税金の先払い」に近い仕組みです。

実質2,000円の負担で、全国各地の美味しいお肉やお米、フルーツなどがもらえます。

今回の支援金で年間1万円の負担が増えるなら、ふるさと納税で1万円分以上の食費を浮かせればいいんです。

たとえば、お米やトイレットペーパーなどの日用品を返礼品で選べば、生活費がダイレクトに助かりますよね。

- おすすめの使い方: 普段は買わない高級なお肉で自分へのご褒美にするもよし、お米やお水を選んで食費を節約するもよし。

「税金を取られる」と思うと腹が立ちますが、「美味しいお肉を選んで支払う」と思えば、なんだか楽しいイベントに変わりませんか?

対策③ NISA(ニーサ):資産を働かせて増やす

最後は「NISA(ニーサ)」です。

これは税金を減らすものではありませんが、「増えた利益に税金がかからない」という制度です。

通常、投資で利益が出ると約20%の税金が引かれますが、NISAならそれがゼロになります。

銀行にお金を預けていても、利息はほとんどつきませんよね。

それどころか、物価が上がればお金の価値は下がってしまいます。

月々の支援金で手取りが減る分、お金そのものに働いてもらって、少しでも増やしていく。

そんな発想の転換が、これからの時代には必要不可欠です。

まずは月数千円から、投資信託の積み立てを始めてみるのがおすすめですよ。

よくある疑問を解決!Q&Aコーナー

ここまで読んでいただいた方が、ふと疑問に思いそうなことをQ&A形式でまとめました。

- Q. この支援金制度はいつから始まりますか?

- A. 2026年(令和8年)の4月から開始される予定です。それまでは今まで通りのお給料ですので、今のうちに家計を見直しておきましょう。

- Q. 私は払いたくありません。拒否できますか?

- A. 残念ながら、拒否することはできません。健康保険料などと一緒に自動的に給与から天引きされる仕組みになっています。

- Q. 独身の人だけが払うのですか?

- A. いいえ、独身者だけでなく、子育てが終わった世帯や、子供がいないご夫婦など、公的医療保険に加入している人みんなで負担します。ただ、子育て世帯には給付という形で戻ってくるものがあるので、実質的な負担感は独身者の方が強く感じるかもしれません。

- Q. 今後、負担額はもっと増えますか?

- A. 制度開始後も、段階的に負担率が引き上げられる可能性があります。社会保険料は過去の歴史を見ても上昇傾向にあるので、やはり「自分で守る」準備をしておくことが大切です。

まとめ:制度を正しく恐れて、賢く暮らす

最後まで読んでいただき、ありがとうございました。

「独身税」という言葉の響きは怖いですが、正体を知ってしまえば、対策の打ちようがあることが分かっていただけたのではないでしょうか。

確かに、手取りが減るのは嬉しいことではありません。

でも、ニュースを見て怒ったり不安になったりしているだけでは、残念ながらお財布の中身は変わりません。

大切なのは、現状を冷静に受け止めて、自分ができることを淡々とやっていくことです。

- iDeCoで税金を取り戻す。

- ふるさと納税で美味しい思いをする。

- NISAで将来のお金を育てる。

この3つを組み合わせれば、増える負担額以上のメリットを生み出すことだって十分可能です。

「いつかやろう」と思っていた資産形成、この機会に一歩踏み出してみませんか?

30代の今から始めれば、時間は私たちの味方をしてくれます。

社会の変化にしなやかに対応して、これからも自分らしく、心地よい生活を守っていきましょうね。

楽天・SBIがあるのに、私が「DMM株」を持つ理由

NISA用の楽天やSBIは「老後の守り」として優秀です。でも、画面が数字ばかりで少し無機質ですよね。

だから私は、「今を楽しむための投資」は断然DMM株にしています♡

難しい用語がなくて、アプリがとにかく直感的。まるで通販サイトみたいに、応援したいスタバやAppleの株をサクッと買えちゃいます。

「NISAは放置、DMMは増えたらご褒美に使う」と分けるのが、投資疲れせずにQOLを上げるコツ。最短即日で始められるので、新しい「自分用のお財布」を持つ感覚で試してみて🕊️

DMM 株