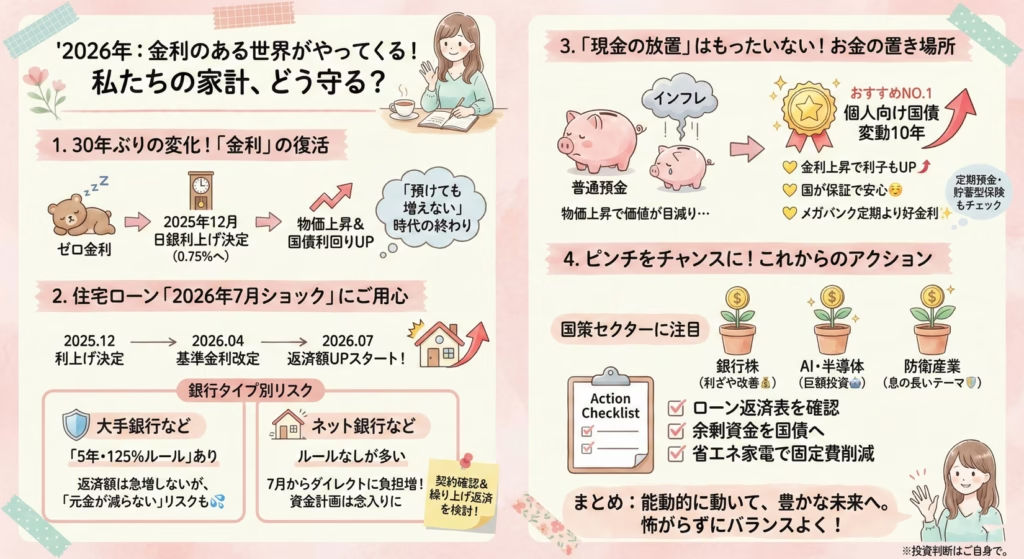

2026年は30年続いたゼロ金利が終わり、住宅ローン返済額の上昇と預金利息の増加が同時に起こる激変の年になります。

高市政権の巨額予算と日銀の利上げにより、家計を守るためには「現金の放置」をやめて国債や資産運用へ動かす能動的な対策が欠かせません。

本記事では、2026年7月の住宅ローン返済増への備えから、金利上昇を味方につける投資先まで、あなたの暮らしを守る具体的な知恵を分かりやすくお伝えします。

はじめに:30年ぶりに帰ってきた「金利」という重力

こんにちは。最近、テレビやSNSで「日銀が利上げした」「金利のある世界がやってくる」というニュースをよく目にしませんか。なんだか難しそうな話に聞こえますが、実はこれ、私たちの毎月のお財布事情に直結するとっても大切なことなんです。

2025年12月19日、日本銀行はある大きな決断を下しました。それまで0.50パーセントだった政策金利を、0.75パーセントへと引き上げることを決めたのです。たった0.25パーセントの差と思うかもしれませんが、1995年以来、約30年ぶりの高い水準なんですよ。

これまでは「お金を借りても利息はほとんどつかない」「銀行に預けても1円も増えない」というのが当たり前でした。でも、その当たり前が今、音を立てて崩れようとしています。

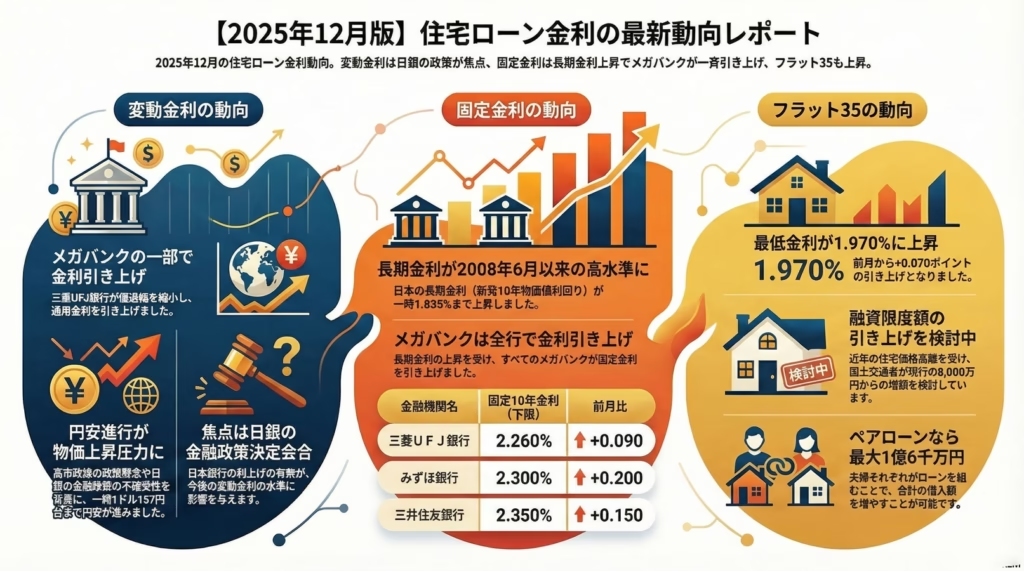

さらに今の日本は、高市早苗政権による18兆円を超える大きな財政出動と、日銀の金利引き締めという、アクセルとブレーキを同時に踏んでいるような不思議な状態にあります。物価はどんどん上がり、10年国債の利回りも1.97パーセントという、これまた18年半ぶりの高い数字を記録しました。

「私たちの生活、これからどうなっちゃうの?」と不安になるのも無理はありません。でも大丈夫です。金利が動く仕組みを正しく知って、早めに対策を立てれば、この波をうまく乗りこなすことができます。2026年を乗り切るための「家計の守り方」と「お金の育て方」を、一緒にゆっくり紐解いていきましょう。

住宅ローン「2026年7月ショック」に備える

家計の中で一番心配なのは、やっぱり住宅ローンですよね。現在、日本で住宅ローンを組んでいる方の約7割が「変動金利」を選んでいます。この変動金利が、2026年についに本格的な上昇シーズンへ突入します。

金利反映のタイムラグを知っておこう

実は、日銀が金利を上げたと決めても、翌月からすぐに返済額が増えるわけではありません。ここには「タイムラグ」があるんです。この仕組みを知っておかないと、ある日突然、銀行からの引き落とし額が増えていて慌てることになります。

多くの銀行では、以下のようなスケジュールで動きます。

2025年12月:日銀が利上げを決定

2026年4月1日:銀行が「短期プライムレート」を引き上げ、基準金利を改定

2026年7月返済分から:新しい金利が実際に適用される

つまり、2026年の夏休みが始まる頃、多くの家庭で「あれ、ローンの支払額が増えてる?」という状況が現実になるわけです。これが「2026年7月ショック」と呼ばれる理由です。

銀行タイプ別・リスクの正体

ここで注意したいのが、あなたが借りている銀行の種類によって、守られ方が違うという点です。

まずは大手銀行(三菱UFJ、三井住友、みずほなど)の場合です。ここには「5年ルール」と「125パーセントルール」という仕組みがあります。

5年ルール:金利が上がっても、5年間は毎月の返済額を変えない

125パーセントルール:6年目に返済額を見直す際、これまでの返済額の1.25倍までしか上げない

これを聞くと「なんだ、すぐには増えないんだ」と安心するかもしれません。でも、これは「支払わなくていい」という意味ではありません。毎月の返済額が変わらなくても、その中身の「利息」の割合が増え、肝心の「元金」が全然減らなくなってしまうんです。最悪の場合、利息だけが積み上がる「未払い利息」という事態にもなりかねません。

一方、注意が必要なのがネット銀行(PayPay銀行、ソニー銀行、SBI新生銀行の一部など)です。これらの銀行には、先ほどの「5年ルール・125パーセントルール」がない場合が多いのです。

ネット銀行の特徴:金利が上がると、翌月からダイレクトに返済額が増える

上限なしで返済額が増える可能性があるため、2026年の夏に最もキャッシュフローが悪化するのはネット銀行を利用している世帯かもしれません。

金利上昇シミュレーション:実際いくら増える?

では、具体的にどれくらい負担が増えるのでしょうか。これまでの金利上昇の流れを整理してみましょう。

時期:2024年初頭

政策金利:-0.1〜0.1パーセント

変動金利(実勢):0.3〜0.4パーセント

時期:2024年秋

政策金利:0.25パーセント

変動金利(実勢):0.4〜0.5パーセント

時期:2025年春

政策金利:0.50パーセント

変動金利(実勢):0.6〜0.7パーセント

時期:2026年夏(予測)

政策金利:0.75パーセント

変動金利(実勢):0.8〜1.0パーセント超

たとえば、35年ローンで4000万円を借りている場合、金利が0.3パーセントから1.0パーセントに上がると、毎月の返済額は約1万3000円ほど増える計算になります。年間では約15万円以上の負担増です。これはちょっとした旅行に行ける金額ですよね。

「借り手は地獄、貸し手は天国」? 預金・運用の新常識

金利が上がることは、お金を借りている人にとっては試練ですが、実はお金を持っている人にとってはチャンスでもあります。これまでの「預けても増えない」という常識を捨てて、お金の置き場所を考え直す時期が来ています。

普通預金に放置はもったいない

今まで「なんとなく普通預金に入れておけば安心」と思っていたかもしれません。でも、物価が上がっている今の状況で、金利の低い普通預金に置いておくことは、実はお金の価値を減らしているのと同じなんです。

100円で買えていたリンゴが110円になったとき、あなたの100円はリンゴ1個を買えなくなってしまいますよね。これがインフレの怖さです。

最強の防衛商品「個人向け国債 変動10年」

今、投資のプロではない私たちにとって、最も手堅くて魅力的なのが「個人向け国債 変動10年」です。

なぜこれがいいのか、3つの理由があります。

- 利回りが高い:2025年12月募集の時点で金利は1.23パーセント(税引後でも約0.98パーセント)に達しています。メガバンクの定期預金よりもずっと高いんです。

- 金利が追いかけてくれる:今後、さらに日銀が利上げをしても、半年ごとに適用金利が上がる仕組みなので、インフレ負けしません。

- 国が保証している:銀行の預金保護(ペイオフ)には1000万円という上限がありますが、国債は国が潰れない限り保証されます。

生活防衛資金として残しておく分以外は、普通預金からこの「変動10年国債」に移すことを検討してみてください。

銀行選びと保険の復活

銀行選びも変わってきます。三菱UFJ銀行などでは、定期預金の金利が徐々に上がってきています。1年定期で0.275パーセント、4年定期で0.375パーセントといった数字も見られるようになりました。

さらに、今まで見向きもされなかった「円建ての貯蓄型保険」も復活しています。例えば一時払の終身保険では、予定利率が2パーセントを超えるものも出てきました。銀行に眠らせている老後資金があるなら、こうした商品で賢く「金利を固定」するのも一つの手です。

ただし、米ドル建ての保険には注意が必要です。4パーセントを超える高い利回りは魅力ですが、今は1ドル150円から160円という歴史的な円安水準です。将来、円高に戻ったときに為替で損をするリスクがあることは忘れないでくださいね。

2026年の株式市場:日経平均5万〜6万円へのシナリオ

「金利が上がると株価は下がる」というのがこれまでの教科書的な教えでした。でも、今の日本はちょっと違います。金利が上がっても、株価はさらに上を目指すと予測する人が増えているんです。

なぜ利上げなのに株価が上がるの?

2026年の日経平均株価は5万円、強気な見方では6万円に達するという予測も出ています。その理由は、金利が上がる背景に「企業の売上が増える」という期待があるからです。

不確実性が消えた:いつ利上げするかわからない不安がなくなり、投資家が安心して動けるようになった。

名目GDPの成長:インフレでモノの値段が上がることで、企業の売上高という数字上の利益(EPS)が押し上げられる。

円安の継続:利上げしてもなお続く円安が、輸出企業の利益を支えている。

狙い目の「国策」3大セクター

2026年に投資を考えるなら、金利上昇と政府の予算がどこに流れるかを見るのが近道です。

- 銀行・金融セクター金利が上がれば、銀行は「貸し出す時の金利」と「預かる時の金利」の差(利ざや)で儲けることができます。三菱UFJや三井住友などのメガバンクは、まさにこの恩恵を直接受ける代表格です。

- AI・半導体セクター高市政権の予算では、AIや半導体に6.4兆円という莫大な投資が予定されています。ソフトバンクグループやNEC、SCREENホールディングスといった、この分野の本命企業には国からのお金が流れ込むことが期待されています。

- 防衛産業地政学的な不安から、防衛費も増額される見込みです。三菱重工業や川崎重工業といった企業は、注文が積み上がっている状態で、息の長いテーマになるでしょう。

家計を守る「能動的」アクションプラン

さて、ここからは私たちが具体的に明日から何をすべきかをお話しします。

最強の投資は「繰り上げ返済」

もし手元に少し余裕資金があるなら、住宅ローンの繰り上げ返済は「最強の投資」になります。

なぜなら、金利が1.0パーセントに上がる状況で、利息がほとんどつかない口座にお金を置いておくのはもったいないからです。ローンを返済すれば、将来払うはずだった1.0パーセントの利息をカットできます。これは「非課税で1.0パーセントの利回りを得る」のと同じ効果があるんです。

特にネット銀行などで「5年ルール」がないローンを組んでいる方は、積極的に元本を減らすことで、金利上昇のダメージを最小限に抑えることができます。

エネルギー補助金を使い切る

高市政権の補正予算により、2026年1月から3月までは電気・ガス代に補助金が出ます。

対象月:1月・2月使用分

電気補助額(低圧):2.5円/kWh

ガス補助額:15円/立方メートル

家計メリット:合計で約1440円程度

対象月:3月使用分

電気補助額(低圧):1.3円/kWh(半減)

ガス補助額:7.5円/立方メートル

家計メリット:合計で約480円程度

この補助金はあくまで一時的なものです。4月からは負担が増えるので、この期間に古いエアコンや冷蔵庫を省エネ性能の高いものに買い替えるなど、長期的な節約投資をしておくのが賢い選択です。

知っておきたい!金利上昇へのQ&A

ここで、皆さんが抱きがちな疑問に先回りしてお答えしますね。

Q1. 住宅ローンを今すぐ「固定金利」に借り換えるべき?

A. 難しい判断ですが、すでに長期金利は上がっており、固定金利(フラット35など)は2パーセントの大台に乗り始めています。今から固定に変えると、現在の低い変動金利からいきなり支払額が増えることになります。「どうしても不安で夜も眠れない」という方以外は、まずは繰り上げ返済用の資金を貯めつつ、変動金利のまま様子を見るという選択肢もあります。

Q2. 預金が100万円くらいしかありません。これでも国債を買うべき?

A. 全額を移すのはおすすめしません。まずは生活費の6ヶ月分を「生活防衛資金」として普通預金にキープしてください。それを超えた「当面使う予定のないお金」があれば、1万円から買える個人向け国債を検討してみてください。

Q3. 金利が上がるとマンションの価格は下がりますか?

A. 郊外の物件などは価格が下がる可能性があります。金利が上がると、銀行から借りられる金額の上限が下がるからです。今まで6000万円借りられた人が、4500万円しか借りられなくなると、高い家は売れにくくなります。これから買おうと思っている方は、少し慎重に市場を見る必要があります。

Q4. 新NISAはどうすればいい?

A. 継続して大丈夫です。株価5万円という強気な予測がある通り、インフレ下では「株」のような資産を持つことは重要です。ただし、金利上昇に弱い銘柄(借金が多い企業など)は避け、先ほど挙げた銀行や国策テーマに関連する銘柄や、安定したインデックス投資を軸にするのが安心です。

まとめ:能動的な適応者だけが生き残る時代

30年という長い間、眠っていた日本の金利がついに目を覚ましました。2026年は、私たちの経済観念を180度変えなければならない年になります。

これまでの常識:借金は得、現金は安全、投資は怖い

これからの常識:借金はリスク、現金は目減り、投資(資産配置)は必須

大切なのは、怖がることではなく「動くこと」です。

住宅ローンの返済スケジュールを確認する

普通預金の余剰分を国債や定期預金へ動かす

成長しているセクターに目を向け、資産を守りながら育てる

この「攻め」と「守り」の両輪を回すことができれば、金利上昇という波は、あなたの人生を豊かにする追い風に変わります。私たちの生活は今、新しい時代へのサバイバル能力を試されています。一緒に一歩ずつ、賢く備えていきましょう。

【最後に大切なことをお伝えします】

この記事は、私自身の学びや過去のデータに基づいて、現在の投資に対する考え方をお伝えしたものです。投資は未来を予測するものではなく、常に価格変動のリスクが伴います。

どんなに統計的に可能性が高くても、資産が減ってしまう可能性はゼロではありません。

最終的な投資の判断、商品の選択、金額の決定については、必ずご自身の判断と責任において行ってくださいね。

投資は、あくまでも自己責任で。

この情報が、あなたの賢明な投資判断の一助となれば幸いです。