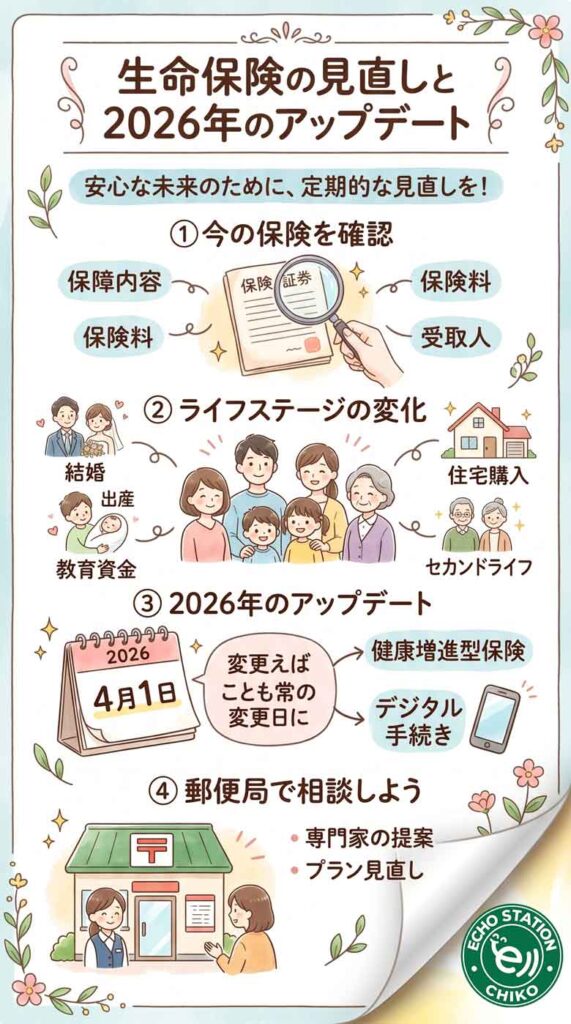

2026年の予定利率改定で、保険料や学資保険の見直しにも変化が出ています。

古い簡易保険・親の保険・契約者貸付まで、損しない判断基準をやさしく解説します。

「親の保険証券を見たら、毎月の保険料が意外と高くてびっくりした」

「昔からなんとなく郵便局の保険に入っているけど、このままでいいのかな?」

最近、そんなふうに悩んでいませんか?

物価も上がっているし、毎月の固定費である保険料は少しでも見直したいところですよね。特に、テレビやスマホで「ネット保険ならこんなに安い!」という広告を見ると、「もしかして、自分や親は損をしているんじゃないか?」と不安になる気持ち、よくわかります。

でも、ちょっと待ってください!

「保険料が高いから」という理由だけで、かんぽ生命(郵便局の保険)を急いで解約してしまうのは、実はすごくもったいない(あるいは危険な)ケースがあるんです。

この記事では、保険の難しい用語をできるだけ使わず、友人に話すような平易な言葉で、かんぽ生命の「本当のところ」をお伝えしていきます。2026年に実施されたばかりの大幅な制度改定の内容から、「どんな人が続けて、どんな人が見直すべきか」まで、客観的なデータやよくある口コミを交えて分かりやすく解説しますね。

最後まで読めば、あなたやご家族にとって一番納得のいく答えがきっと見つかるはずです。一緒に確認していきましょう!

かんぽ生命(郵便局の保険)は本当に「高い」?ネット保険と比較した真実

まずは、皆さんが一番気になっている「お金」の話から始めましょう。

結論から言うと、純粋な保険料の安さだけで比べると、かんぽ生命はネット保険よりも割高になる傾向があります。

「やっぱりそうなんだ!じゃあ解約した方がいいの?」と思うかもしれませんが、なぜ高くなっているのか、その「理由」を知ることがとても大切です。

なぜかんぽ生命の保険料は割高に感じられるのか

ネット保険が安いのは、インターネット上で手続きが完結し、店舗を持たないからです。

一方、かんぽ生命は日本全国に約2万局以上ある郵便局のネットワークを維持しています。山奥の小さな村から離島まで、「歩いて行ける距離に窓口がある」という状態を保つためには、当然ながら建物の維持費や、窓口で対応してくれる局員さんの人件費がかかります。

かんぽ生命の保険料には、この「いつでも対面でサポートを受けられる安心料(コスト)」が含まれているんです。

ネット保険にはない「郵便局ならでは」の付加価値

では、その「安心料」を払う価値があるのか?という疑問が湧きますよね。

実は、かんぽ生命にはネット保険にはマネできない強みがいくつかあります。わかりやすく表で比較してみましょう。

| 比較ポイント | かんぽ生命(郵便局の保険) | ネット保険(スマホ完結型など) |

| 保険料 | 対面サポートの分、やや高め | 人件費・店舗代がないため割安 |

| サポート体制 | 全国の郵便局で「直接会って」相談・手続きが可能 | 電話、チャット、メールが中心 |

| 加入のしやすさ | 比較的ゆるやか(医師の診査が不要なことが多い) | 厳しい傾向(健康診断書の提出が必要なことも) |

| 商品のわかりやすさ | パッケージ化されていて、お任せで選びやすい | 自分で細かくカスタマイズできるが、知識が必要 |

例えば、あなたが風邪をひいて熱があるとき、スマホの小さな文字を見ながら「どの特約を外すか」をポチポチ選ぶのはしんどいですよね。また、万が一の不幸があったとき、残された家族(特に高齢の親御さんなど)が、ネットだけで保険金の請求手続きをスムーズにできるでしょうか?

かんぽ生命なら、近所の郵便局に書類を持っていけば、顔なじみの局員さんが「大変でしたね、ここにお名前を書いてくださいね」と一緒に手続きを進めてくれます。この「いざという時に、人が直接助けてくれる」という点に魅力を感じる方にとっては、決して「高すぎる」わけではないんです。

2026年の大幅改定!金利上昇でかんぽ生命はどう変わる?

「でもやっぱり、もう少し安くならないかな…」と思っていた方に朗報です。

実は、2026年はかんぽ生命にとって歴史的な大改定の年となりました。世の中の金利が上がった影響で、保険の内容が契約者にとってかなり「お得」な方向へ見直されたんです。

予定利率の大幅引き上げ(0.50%→0.90%)がもたらすメリット

ここで一つだけ、保険の言葉を説明させてください。それが「予定利率(よていりりつ)」です。

💡 予定利率とは?

保険会社が「皆さんから預かった保険料を、将来の支払いに向けてこれくらい増やしますよ」と約束する利回りのことです。

【ポイント】予定利率が上がると、私たちが払う毎月の保険料は安くなります!

2026年5月から、かんぽ生命の基本契約の予定利率が「0.50%から0.90%」へと大幅に引き上げられました。

「たった0.4%の違い?」と思うかもしれませんが、保険の世界ではこれはものすごい変化です。

実際、2026年1月に先行して行われた保険料の改定では、80歳のモデルケースで保険料が最大7.2%も安くなるというデータが公表されています。

これから新しく加入する人や、今の保険を新しいものに見直す(転換する)人にとっては、毎月の負担をグッと減らせる大きなチャンスが到来したと言えます。

学資保険「はじめのかんぽ」の返戻率が改善!他社との比較

お子さんやお孫さんのために「学資保険」を検討している方にも、この2026年の改定は大きな影響があります。

ここ数年、「郵便局の学資保険は、払ったお金より戻ってくるお金が少ない(元本割れする)からやめた方がいい」という口コミを見たことがあるかもしれません。確かに、これまでの超低金利時代はそういった厳しい時期がありました。そのため、ソニー生命など、運用に強い民間の保険会社に乗り換える人が多かったんです。

しかし、2026年の予定利率引き上げによって、かんぽ生命の学資保険「はじめのかんぽ」の返戻率(払ったお金に対して、いくら戻ってくるかの割合)が大きく改善されました。

民間の保険会社の中には、「もっと増やせますよ!」と株などで運用するリスクのある保険(変額保険など)を勧めてくるところもあります。でも、「子どもの教育資金だけは、絶対に減らしたくない!安全第一がいい!」と考えるパパ・ママにとっては、元本がしっかり守られる郵便局の学資保険が、再びとても魅力的な選択肢に返り咲いたわけです。

高齢の親の保険、このままで大丈夫?子世代が確認すべき重要ポイント

さて、ここからは「自分」ではなく「親御さん」の保険についてです。

40代〜50代の方から、「実家に帰ったら、親が郵便局でよくわからない保険に入らされていた!」と心配する声がとても増えています。

親が「郵便局で勧められるまま」加入している保険の確認方法

親世代(70代以上)にとって、郵便局は「絶対に潰れない、国と同じくらい信用できる場所」です。そして、いつも親切にしてくれる局員さんとの「お付き合い」で保険に入っていることが少なくありません。

親御さんの保険証券を見つけたときは、頭ごなしに「こんな高い保険、無駄だから解約しなよ!」と怒らないであげてください。親御さんには親御さんなりの「安心感」があるからです。

まずは、以下の3つを優しく一緒に確認してみましょう。

- 毎月の保険料はいくらか?(年金暮らしの負担になっていないか)

- いつまで払うのか?(一生涯払い続けるのか、もうすぐ終わるのか)

- 保障内容がダブっていないか?(似たような医療特約がいくつも付いていないか)

認知症リスクに備えるための整理と見直しのコツ

もう一つ深刻なのが、「もし親が認知症になったら、保険の手続きがストップしてしまう」という問題です。

保険は、本人が意思表示できなくなると、解約や保険金の受け取りが非常に難しくなります。「いざという時に備える保険なのに、いざという時に引き出せない」なんて悲しいですよね。

そうなる前に、親が元気なうちに家族で話し合いの場を持ちましょう。

郵便局の窓口へ一緒に行き、「指定代理請求人(親の代わりに子どもが保険金を請求できる制度)」の登録が済んでいるかを確認しておくことを強くおすすめします。

【要注意】2007年以前の「簡易保険」と現在の「かんぽ生命」の決定的な違い

「昔の郵便局の保険」と「今の郵便局の保険」は、実は法律上まったく違う生き物だということをご存知ですか?これを知らないと、大損してしまう可能性があります。

昔の簡易保険は「国が全額保証」の特別な保険

大きな境目は「2007年(平成19年)10月」の郵政民営化です。

- 2007年9月以前に入った保険(旧 簡易生命保険):これは「国営」の保険です。万が一のことがあっても、日本という国が100%支払いを保証してくれます。しかも、昔の金利が高い時代に契約しているため、今では考えられないくらい「お宝保険(すごくお金が増える保険)」になっていることが多いです。

- 2007年10月以降に入った保険(現在のかんぽ生命):民営化されたため、他の民間の生命保険会社と同じ扱いになります。もちろん安全な会社ですが、国の100%保証というわけではありません。

安易に昔の保険を解約してはいけない理由

もし、ご自宅に「簡易生命保険」と書かれた古い保険証券(2007年9月以前のもの)があったら、絶対に安易に解約しないでください。

「毎月の支払いがキツいから」と古い保険を解約して新しい保険に入り直すと、昔の高い金利(お宝の権利)を手放すことになり、結果的に大きく損をしてしまいます。支払いが厳しい場合は、解約するのではなく「保障額を少し減らして(減額)、保険料を下げる」という方法がとれないか、窓口で相談してみてくださいね。

契約者貸付を利用中の方は要注意!2026年の貸付金利引き上げ

あまり知られていないニッチな情報ですが、現在かんぽ生命から「お金を借りている人」には非常に重要なニュースがあります。

💡 契約者貸付(けいやくしゃかしつけ)とは?

急に現金が必要になったとき、自分がこれまで積み立ててきた保険の「解約したら戻ってくるお金」を担保にして、かんぽ生命からお金を借りられる便利な制度です。

2026年4月からの貸付金利(3.00%等へ)への影響

「自分のお金を借りているだけだから、いつでも返せばいいや」と思っていませんか?

実は、契約者貸付でお金を借りている間は、しっかり「利息」がかかっています。

そして、世の中の金利上昇に伴い、2026年4月1日から、この貸付金利が引き上げられました。

(例:一般的な契約の場合、年2.50%だった利息が 年3.00% へアップ)

たかが0.5%の違いと思うかもしれませんが、長期間借りっぱなしにしていると、利息が雪だるま式に膨らみ、最終的に「受け取れるはずの保険金からガッツリ引かれてしまった…」という事態になりかねません。

利息負担を減らすための具体的な対処法

もし現在、貸付を利用している場合は、以下の対処法を検討してみてください。

- 余裕資金ができたら最優先で返す: 銀行の預金金利よりも、保険会社に払う貸付金利の方が圧倒的に高いです。貯金があるなら、まずは貸付の返済に回しましょう。

- 保険の一部を解約して相殺する: どうしても返せない場合は、保険の保障額を一部減らし(部分解約)、その戻ってきたお金で借金をチャラにする手続きができる場合があります。

金利が上がった今だからこそ、借りっぱなしにしないことが大切です。

かんぽ生命の主な商品と「低解約返戻金プラン」の落とし穴

SNSやネットの口コミを見ていると、「かんぽ生命を解約したら、全然お金が戻ってこなくて大損した!騙された!」といった怒りの声をチラホラ見かけます。

なぜこんなことが起きるのでしょうか?

その原因の多くは、「低解約返戻金(ていかいやくへんれいきん)プラン」という仕組みをよく理解しないまま契約してしまったことにあります。

終身保険「新ながいきくん」と低解約返戻金型の仕組み

かんぽ生命の主力商品である終身保険(一生涯の死亡保障が続く保険)には、毎月の保険料を安く抑えるための特別なプランが用意されています。

💡 低解約返戻金プランとは?

「保険料を払っている期間(例えば60歳まで)に途中で解約すると、戻ってくるお金をわざと通常よりすごく少なくするよ。その代わり、毎月の保険料を安くしてあげるね」という仕組みです。

これを山の登山に例えてみましょう。

頂上(保険料の払い込み終了)まで登り切れば、素晴らしい景色(たっぷりのお金)が待っています。しかし、途中の5合目くらいで「やっぱりやーめた!」と下山(解約)してしまうと、ペナルティとしてお金がほとんど戻ってこないんです。

「騙された」と言っている人の多くは、この「途中で辞めると大損する」という条件を忘れてしまっていたり、十分に理解していなかったりするケースがほとんどです。このプランは、「絶対に途中で解約せず、最後まで払い切る自信がある人」にとってはお得ですが、将来の収入に不安がある人は選ぶべきではありません。

高齢者に人気の「引受基準緩和型保険」の対象年齢拡大(2026年5月〜)

もう一つ、2026年の改定で大きく変わったポジティブな点をお伝えします。

持病があったり、過去に大きな病気をしたりして、普通の保険に入れない人向けの「引受基準緩和型(ひきうけきじゅんかんわがた)保険」というものがあります。

2026年5月から、この保険に入れる年齢の枠がさらに広がりました。

これにより、「80歳を過ぎてから、お葬式代だけでも用意しておきたい」と悩んでいた高齢の方でも、保険で備えを用意しやすくなったんです。これは、高齢化社会においてとても心強いニュースですね。

かんぽ生命を「継続すべき人」「見直し・解約を検討すべき人」

ここまで、良いところも注意すべきところも包み隠さずお話ししてきました。

では結局、どう判断すればいいのでしょうか?わかりやすくリストにまとめましたので、ご自身やご家族がどちらに当てはまるかチェックしてみてください。

⭕️ かんぽ生命の「継続・新規加入」が向いている人

- スマホやパソコンでの手続きが苦手な人(高齢者やIT初心者)画面の向こうの誰かではなく、顔の見える局員さんに全部お任せしたい方にぴったりです。

- 地方にお住まいで、郵便局が生活の中心になっている人近くに銀行がなく、日常的に郵便局に通っているなら、その利便性はネット保険の安さを超える価値があります。

- 健康状態に少し不安がある人医師の厳しい診査が不要なことが多いため、他社で断られた方でも入りやすいです。

- 保険会社の「絶対に潰れない安心感」を最優先したい人100年以上の歴史と全国規模のインフラを持つ安心感は、何物にも代えがたい魅力です。

❌ 他の保険への「見直し・解約」が向いている人

- とにかく毎月の固定費(保険料)を1円でも安くしたい人スマホでの手続きに抵抗がないなら、迷わずネット保険をおすすめします。

- 自分に必要な保障だけを細かくカスタマイズしたい人「入院保障は厚くして、手術保障は外して…」と自分でエクセル計算できるような金融リテラシーの高い人には、かんぽ生命のパッケージ商品は窮屈に感じるはずです。

- お金をアグレッシブに増やしたい人かんぽ生命は「安全・確実」がウリの円建て商品が基本です。投資信託のようにリスクを取って大きく増やしたいなら、他社の変額保険などを検討しましょう。

まとめ:自分や家族に合った保険の選び方と相談のステップ

いかがだったでしょうか?

「かんぽ生命は高いからダメ」と一刀両断するのではなく、「少し割高だけれど、全国どこでも対面で助けてもらえる最強の安心チケット」だと考えると、見え方が少し変わってきたのではないでしょうか。

最後に、この記事を読んだあなたが「次にやるべきこと」を3つのステップでまとめます。

- まずは保険証券を押し入れから出して確認するいつ契約したか(2007年より前か後か)、予定利率はいくらか、低解約返戻金のプランになっていないかをチェックしましょう。

- 親御さんがいる場合は、実家に帰ったときに優しく聞いてみる「郵便局の保険、高くない?解約しなよ!」ではなく、「今の保険、内容わかってる?もしもの時、私が代わりに手続きできるようにしとこうね」と寄り添ってあげてください。

- 迷ったら、遠慮なく郵便局の窓口へ行く「今の金利(予定利率)で見直したら安くなりますか?」「貸付の利息が上がったと聞いたんですが…」と、この記事で知ったことをそのまま局員さんに聞いてみてください。彼らはそのために窓口にいてくれるのですから。

保険は、あなたと家族の人生を守る大切なお守りです。

2026年の大きな改定を良いキッカケとして、ぜひご自身にぴったりの「安心のカタチ」を見つけてくださいね!応援しています。

「保険料、このままで大丈夫かな…」と思った方へ

固定費を見直したいと思った時、まず最初におすすめしたいのが

両学長の『お金の大学』です。

保険・通信費・家計管理・投資など、

「何から見直せばいいの?」を初心者でもわかりやすく学べる1冊。

特に今回のような「保険が高いかも?」という悩みを持っている人には、

“本当に必要な保険”を考えるきっかけになります。