こんにちは!いつも「お金の勉強」頑張ってる皆さん、そして、これから一緒に頑張ろうと思っている皆さん!

仕事はそこそこ充実してるけど、毎朝の満員電車、気の合わない上司への気遣い、そして何より「この生活、定年まで続くの…?」っていう漠然とした不安。気づけば「経済的自由」という言葉に猛烈に惹かれるようになっていました。

きっと、私の周りにも同じように感じている人がたくさんいるはず。

今回は、私が今まさに学んでいる、経済的自由への切符とも言える「資産所得」について、基本からガッツリ深掘りしていきます!

一緒に、「働かなくても生きていける」という夢のような状態、その扉を開ける鍵を見つけましょう!🔑✨

Part 1:まずは確認!「経済的自由」の定義と、私たちの出発点

「経済的自由」って、聞くだけでワクワクする響きですよね。でも、この 「自由」って具体的にどういう状態 を指すのでしょうか?

この定義をアタマに叩き込むことこそ、私たちが目指す旅の「旅のしおり」の1ページ目です!

1.経済的自由のゴールって?

経済的自由の定義は、ものすごくシンプルです。

生活費<資産所得

つまり、「自分が汗を流して働かなくても入ってくるお金(資産所得)」が、「毎月の生活に必要なお金(生活費)」を上回っている状態のこと。

例えば、私の今の生活費が月々25万円だとします。

もし、銀行口座に毎月26万円が自動で振り込まれてくる状態になったら、それはもう「経済的自由」の状態にあると言えるんです!

すごくないですか?この状態になったら、

- 毎朝、同じ時間に起きなくても良い(アラームをセットする生活からの卒業!)

- 満員電車に乗らなくて良い(あの地獄のような空間から解放!)

- 嫌な上司と付き合わなくて良い(精神衛生が劇的に改善!)

- 「生活のため」の仕事はしなくて良い(本当にやりたい仕事だけを選べる!)

もちろん、働きたいなら働いてもOK!趣味で、ボランティアで、スキルアップで…完全に自分の意思で時間と仕事を選べるようになります。これが私たちの目指すゴールなんです。

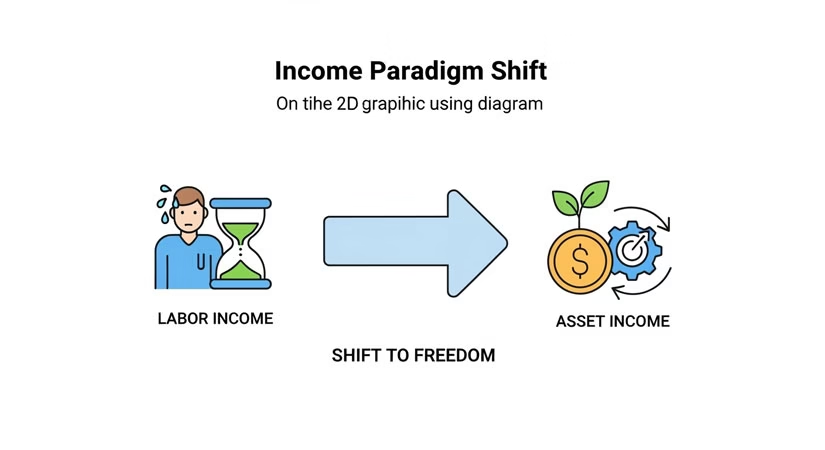

2.出発点は「所得」の分類から

では、どうすればこのゴールにたどり着けるのか?

その前に、まず「お金を稼ぐこと(所得)」の基本を整理しましょう。私たちの収入源は、大きく分けてこの2つしかありません。

① 労働所得(労力の対価)

文字通り、私たちが汗を流して、時間と労力を投下して得る収入です。

- 毎月の給与

- ボーナス

- 副業の業務委託料やアルバイト代

私たちが今、一生懸命働いて得ているお金のほとんどが、これに該当します。労働所得をいくら増やしても、「働くこと」自体をやめたら、収入はストップします。だから、労働所得だけでは「自由」にはなれないんです。

② 資産所得(資産の対価)

そして、私たちが今回フォーカスする、 「自分が汗を流すことなく得られる収入」 です。

- 銀行の利息

- 株の配当金

- 家賃収入

こちらは、お金がお金を生み出してくれている状態です。まさに「金のなる木」を育てるようなイメージ。この資産所得を増やし、生活費を上回らせることこそが、自由への唯一の道なんです。

【 自分の気づき】

私も以前は「とにかく残業して給料を増やそう!」と考えていました。でも、残業代は労働所得。増やせば増やすほど、自分の時間が減り、結局「お金の奴隷」から抜け出せないんですよね。自由を目指すなら、労働所得を増やす努力と資産所得を育てる仕組みづくりを、同時に進める「二刀流」が絶対必要だと痛感しました!

Part 2:資産所得って何?5つの種類を徹底解剖!

「資産所得」が大事なのは分かったけど、具体的にどんな種類があるの?

ここが、意外とパッと思い浮かばないポイントかもしれません。この資産所得を代表的な5つの種類に分けて解説します。

この5つの所得を正しく理解し、それぞれのメリットとデメリットを知ることこそ、私たちにとっての「作戦会議」です!

1.資産所得の代表的な5つの分類

私たちが目指すべき「自分が汗を流すことなく得られる収入」は、主にこの5つに分類されます。

- 利子所得(預金や債券の利息)

- 配当所得(株式やファンドの配当金)

- 譲渡所得(資産を売った時の利益)

- 不動産所得(土地や建物を貸す家賃収入)

- 権利収入(印税や特許料など)

それでは、一つずつ掘り下げていきましょう!

① 利子所得:究極の安心感と引き換えに…

【定義】

預貯金や国債などから得られる利息のこと。私たちが一番身近に感じている資産所得かもしれませんね。

【メリット】

- 安全性が極めて高い:特に銀行預金や個人向け日本国債などは、資産を大きく減らすリスクが非常に低いのが最大の魅力です。元本割れのリスクをほぼ気にしなくて良いという安心感は、何物にも代えがたいですよね。

【デメリット】

- 利回りが極めて低い:これが私たちを悩ませる最大の壁です。

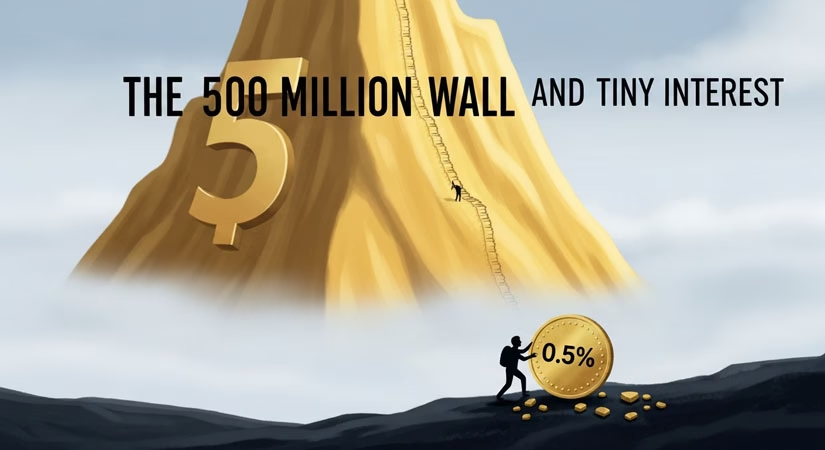

📊 利子所得の厳しい現実1

2024年10月現在、日本の金利状況は、

- メガバンクの1年定期預金: 0.01%~0.125% 前後

- ネット銀行の1年定期預金: 0.2%~0.5% 前後

- 個人向け日本国債(変動10年): 0.3%~0.6% ぐらい

この数字を見て、皆さんはどう感じますか?

利回り 0.5% と仮定すると、月々20万円の利子所得を得るためには、ざっくり5億円が必要になる。

…5億円!?😳

普通の会社員として、どれだけ節約・貯金しても、5億円に到達するのはほぼ不可能でしょう。

いくら安全性が高いとはいえ、「経済的自由」を達成するためのメインのアイテムとして、利子所得をアテにするのは現実的ではありません。インフレ(物価上昇)によってお金の価値が目減りしていく問題も考えると、ただ銀行に寝かせておくだけでは、自由への道は遠のく一方なんです。

【 自分の考察】

利子所得は、「もしもの時の緊急資金」や「近い将来使う予定のあるお金」を置いておく場所としては最適ですが、「お金を増やす」という役割は期待できないと割り切るべき。守りの資産、と位置づけるのが良さそうです。

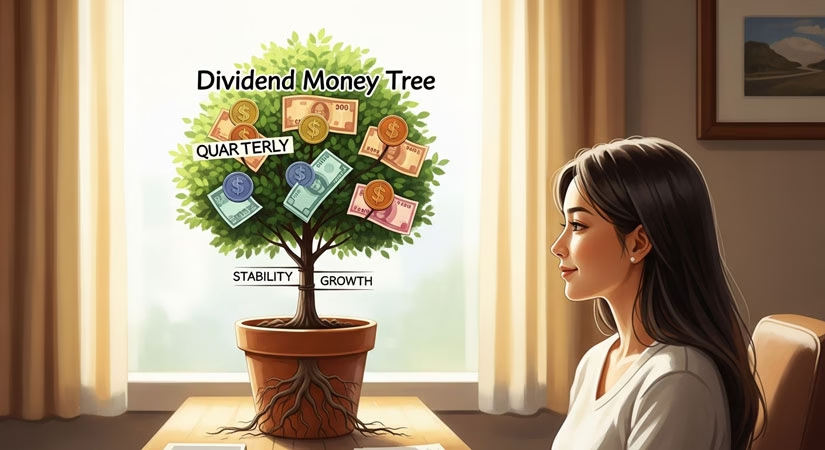

② 配当所得:バランス最強!使いやすさもピカイチ!

【定義】

株式、投資信託(ファンド)、REIT(不動産投資信託)などから得られる配当金や分配金のこと。

【メリット】

- 安定性・成長性のバランスが良い:利子のように固定されておらず、会社の業績が良くなれば増える可能性がある(成長性)。一方で、株価のように乱高下する動きは少なく、比較的安定した収入源になりやすい(安定性)。

- 使いやすい:定期的に現金が振り込まれるため、「今月は配当金が入ったから、ちょっと良いランチに行こう」といったように、生活費の足しにしやすいのが嬉しいポイントです。

【デメリット】

- 減ることもある:企業の業績が悪化すれば、配当金は減らされたり(減配)、最悪ゼロになったり(無配)するリスクがあります。

- 爆発力は足りない:株価が1年で2倍、3倍になることはあっても、配当金がそこまで爆発的に増えることは稀です。

📊 配当所得の現実的な目標額

配当所得は、「毎月のキャッシュフロー」を重視する私たちにとって、非常に魅力的な選択肢です。

試算してみましょう

配当利回り4%の株式に投資する場合、月20万円の配当金を稼ぐには6,000万円が必要になる。

5億円(利子所得)と比べたら、6,000万円は遥かに現実的ですよね。もちろん、簡単な金額ではありませんが、例えば30代からコツコツ積み立てを始め、本業の収入を投資に回し続ければ、十分射程圏内に入ってくる金額です。

配当金は、未来の自分が 「働かずに使えるお金」 として毎月、あるいは四半期ごとに受け取れるため、「農耕民族」のように、種をまき、水を与え、じっくり育てる楽しさがあります。

【 自分の考察】

私のような投資初心者にとって、配当金は 「目に見える成果」 としてモチベーション維持に繋がりやすいと感じています。「配当金で〇〇を買った!」という小さな成功体験を積み重ねながら、資産を育てていけるのが最高です!

③ 譲渡所得:一撃必殺の狩猟、そして長期の農耕

【定義】

土地・建物、株式、投資信託などの 「資産を売った時」に得られる利益のこと。いわゆる「売却益」や「キャピタルゲイン」 と呼ばれるものです。

【メリット】

- 一撃がデカい:株価が急騰したり、不動産を高く売却できたりすれば、数年~数十年分の労働所得を一瞬で稼げる可能性がある。

- 税制優遇の選択肢がある:NISAのように、この譲渡所得(売却益)が非課税になる制度があるのも大きな魅力です。

【デメリット】

- 手元の資産がなくなる:利益を得るために資産を売却するため、将来、更なる利益を生むはずだった「金のなる木」を切り倒すことになります。

- 安定性がない:いつ、いくらで売れるかは、その時の相場や市場の状況次第。コントロールが難しく、安定した収入源とは言えません。

🏹 狩猟民族 vs 🧑🌾 農耕民族

この譲渡所得を狙う投資家を「狩猟民族」のように思いませんか?

「やったー!たった1日の狩りでマンモスとったぜ!しばらく食い物に困らねぇ!」

短期的な値上がり益だけを狙う投資(例:短期的なタワマン投資、ハイレバFX、暗号資産の売買)は、まさにこの「一か八かの狩り」であり、 「ギャンブル性が高いから避けるべき」 tおおもいます

でも、私たちが目指すべき「例外的な譲渡所得」があります。それが「インデックスファンドの長期・分散・積立」です。

💡 私たちが目指すべき「唯一の譲渡所得」の形

100万円で買ったインデックスファンドが、10年間で200万円に値上がりした。

その200万円を、10年かけて少しずつ取り崩して使っていく。

このやり方は、短期的な相場の変動に一喜一憂せず、時間をかけて成長した資産の果実を、時間をかけていただく「農耕的な取り崩し」と言えます。

- 低コストで広く分散された投資商品(インデックスファンド)を

- 10年15年と長期保有して

- 時間をかけて売却して長~く譲渡所得を得る

このパターンこそ、私たちが目指すべき「不労所得」としての譲渡所得です。これ以外の短期的な売買は、 「不労所得」ではなく「苦労所得化する」 と心得ておくべきでしょう。

【 自分の考察】

私は、まずNISAでインデックスファンドの積立投資から始めようと思っています。これは、まさに「長期的な譲渡所得」を育てるための行動です。短期的な売買は、本業がおろそかになりそうなので、絶対に避けるつもりです!

④ 不動産所得:手堅いけど、ちょっと手間がかかる?

【定義】

土地や建物を他人に貸した時などに得られる 家賃収入(賃貸料) のこと。

【メリット】

- 安定性が高い:家賃は株価のように急激に変動しにくく、一度入居者がつけば安定したキャッシュフローを生み出してくれます。銀行が唯一積極的にお金を貸してくれる(融資が出る)投資対象であることからも、その安定性が分かります。

- レバレッジ(てこの原理)が効く:銀行からの融資を利用することで、自己資金以上の大きな資産を運用でき、効率的に利益を伸ばせる可能性があります。

【デメリット】

- コストや手間がかかる:これが不動産所得の最大の壁かもしれません。

🛠️ 不動産所得は「純粋な不労所得」ではない

預金利息や株式の配当金と決定的に違うのは、不動産所得は 「お金を生むためのコストと手間」 がかかるという点です。

<コストの例>

- 固定資産税、都市計画税

- 火災保険料

- 修繕費(老朽化対策、設備故障)

- 入居者募集のための広告費(空室対策)

<手間の例>

- 入居者や入居希望者への対応

- 業者(管理会社、修繕業者など)とのやり取り

- 契約書の作成や更新手続き

もちろん、これらを手間賃を払って管理会社に全て丸投げすることもできますが、その分、純粋な利益は目減りします。

不動産所得は、「資産所得としての性格」と「労働所得としての性格」の二つを併せ持っていると整理しておくと、失敗が少ないでしょう。大家業は、もう一つの 「事業」 と捉える意識が必要です。

【 自分の考察】

正直、私のような独身女子が最初からいきなり何千万も借りて不動産投資を始めるのは、ハードルが高すぎます。まずは、株式投資(配当・譲渡)で資金のタネを育ててから、将来的に検討する「選択肢の一つ」として捉えておきたいと思います。

⑤ 権利収入:血と汗の結晶が生む「後払い報酬」

【定義】

印税収入、特許料、ソフトウェアのライセンス料など、「目に見えない(触れない)資産」を所有していることによって発生する収入のこと。

【メリット】

- 青天井の可能性がある:ヒット作や画期的な特許を生み出せれば、莫大な収入が継続的に発生する可能性があります。

- 純粋な不労所得に近い:権利が確立された後は、寝ている間も収入が発生します。

【デメリット】

- 万人が目指すタイプではない:才能、運、そして莫大な初期の労力が必要なため、再現性が極めて低い。

- 不安定な場合もある:権利の寿命やトレンドによって、急に収入が途絶えるリスクもあります。

💔 権利収入の厳しい真実

権利収入は、「不労所得の代表」のように美化されがちですが、これは 「めちゃくちゃ頑張った労働の後払い報酬」 と考えるべきです。

- 印税収入は、血反吐を吐きながら本を書き上げた結果。

- 特許料も、血反吐を吐きながら研究開発を続けた結果。

私たちが経済的自由を目指す道筋として、 「よし、明日からベストセラー作家になろう!」 というのは、現実的な作戦ではありません(もちろん、できるなら最高ですが!)。

ただ、少し視点を変えると、私たちがブログやYouTube、SNSでコンテンツを作り、それを収益化するのも、 「小さな権利収入」 の一種と言えるかもしれません。しかし、これらも初期はかなりの労力を必要とするため、やはり「労働所得」の側面が強いと見ておくべきでしょう。

【 自分の考察】

権利収入は「経済的自由」の達成後に、「もし時間があったら挑戦してみたいこと」リストに入れておくくらいで良さそうです。まずは、再現性の高い、株やインデックスファンドに集中すべき!

Part 3:私たち独身女子の戦略!「資産所得の二刀流」ロードマップ

さて、5つの資産所得を徹底的に分析した結果、私たちが「手間暇かけずに」「再現性高く」経済的自由を目指すために、メインで育てるべき所得が見えてきましたね。

結局、「完全な不労所得を得る」という目線で見ると、この2つのスタイルがベストだという結論になります。

| スタイル | メインの資産所得 | 投資対象 | 目標 |

| 二刀流 ① | 配当所得 | 高配当株・高配当ETF | 定期的なキャッシュフロー(お小遣い)を増やし、生活費を補う。 |

| 二刀流 ② | 譲渡所得 | インデックスファンド | 資産全体を大きく増やし、将来の大きな取り崩し(自由の獲得)を目指す。 |

私たちが取るべきは、まさに「二刀流スタイル」なんです!

1.【本命】譲渡所得(インデックス投資)を育てよう!

これは、資産形成の土台であり、私たちが一番力を注ぐべき部分です。

💡 なぜインデックス投資が最強なのか?

- 手間暇がかからない:一度設定すれば、あとは毎月自動で積み立てていくだけ。個別株のように、企業のIRや市場の動向を常にチェックする必要はありません。本業に集中できます。

- 再現性が高い:世界経済の成長という巨大な波に乗る投資法なので、一部の天才投資家でなくても、私たち凡人でも成功できる可能性が高いです。

- リスクが低い:「広く分散」されているため、特定の企業や国が潰れても、資産全体に与える影響を小さく抑えられます。

- 非課税制度の活用:NISA(特に新NISAの「つみたて投資枠」)を使えば、この譲渡所得(売却益)を非課税で得ることができます。国の制度をフル活用できる、最も恵まれた所得なんです。

🎯 自分の具体的なアクションプラン(初心者編)

- 投資先:S&P500や全世界株式(オールカントリー)などの低コストなインデックスファンド。

- 方法:新NISAの「つみたて投資枠」と「成長投資枠」をフル活用して、毎月定額を積み立てていく。

- スタンス: 「買ったら売らない」 が基本!10年、20年と放置して、巨大な値上がり益を育てます。

2.【サブ】配当所得(高配当株投資)を育てよう!

こちらは、モチベーションの維持とキャッシュフローの改善に役立ちます。

💡 なぜ高配当株投資も必要なのか?

- モチベーション維持:毎月、あるいは四半期ごとに現金が振り込まれる 「お小遣い」感覚 は、投資を続ける上での強力なガソリンになります。

- 早期の自由を体感:インデックスの売却益は、経済的自由のゴール直前にしか使えませんが、配当金は今すぐに使えます。これにより、「働かなくてもお金が入る」という自由の感覚を早期に体感できます。

- 不景気に強い味方:株価が暴落するような不景気時でも、安定した企業は配当金を出し続けることが多く、資産の目減りを精神的にカバーしてくれます。

🎯 自分の具体的なアクションプラン(初心者編)

- 投資先:連続増配している優良企業、または米国の高配当ETF(VYMやHDVなど)。

- 方法:インデックス投資で余剰が出た資金で、NISAの成長投資枠などを使い、少しずつ買い付けていく。

- スタンス: 「永久保有」 が基本!企業のビジネスモデルをしっかり理解し、倒産しにくい安定した企業を選び続けます。

3.【最重要】二刀流を活かす「本業(労働所得)」の最大化

忘れてはいけないのが、「経済的自由」を達成するための資金のタネは、労働所得から生まれるということです。

私たち独身女子が一番に頑張るべきことは、 「本業を頑張る」「自分の市場価値を上げる」 ことなんです。

- 労働所得を増やす:スキルアップや転職で収入を増やせば、投資に回せる金額が雪だるま式に増えていきます。

- 支出を減らす:節約も最強の「資産運用」です。減らした支出分は、そっくりそのまま投資に回せます。

「本業を頑張る」ことと、「投資は手間暇かけずにやる」 ことを両立させるのが、私たちが一番早く自由を手にするための王道なんです。

Part 4:乗り越えたい!資産所得への3つの不安と対策

知識はアタマに入ったけど、いざ投資を始めようとすると、やっぱり不安が押し寄せてきますよね。私もそうです。特に、30代独身女子だからこそ感じる不安と、その対策を考えてみました。

不安 1:「結婚や出産で、ライフプランが変わったらどうするの?」

【自分の不安】

今頑張って投資しても、数年後に結婚して仕事辞めるかも…出産でまとまったお金が必要になったら、投資資産を崩さないといけないのかな?

【対策:資産の目的別分類をする】

投資を始める前に、お金を目的別に分類して、明確なルールを作っておけば大丈夫です。

- 守りの資産(利子所得の場所):生活防衛費(生活費の半年~1年分)は、普通預金や個人向け国債など、いつでも使える安全な場所へ。これは絶対に投資に回さない!

- 中期の資産(譲渡・配当の場所):5~10年後に使う予定の資金(結婚式費用、住宅の頭金など)は、低リスクの投資(債券多めのバランスファンドなど)も検討しつつ、あまりリスクを取りすぎないこと。

- 長期の資産(譲渡・配当の場所):老後資金など、15年以上使う予定のない資金こそ、インデックスファンドや高配当株などのリスク資産に全力で投資します。

こうして 「目的と期間」 を明確にすることで、ライフイベントで必要なお金と、将来の自由のための資産がごちゃ混ぜになるのを防げます。

不安 2:「投資って、すごく難しくて勉強が大変そう…」

【 自分の不安】

経済ニュースを見ても、専門用語ばかりでチンプンカンプン…。失敗して資産を減らすのが怖い。

【対策:シンプルisベストを貫く!】

私たちの目標は「経済的自由」であって、「プロのトレーダーになること」ではありません。だから、シンプルで簡単な王道を突き進むべきです。

- インデックス投資は、世界中の優良企業にまとめて投資できるため、個別の企業の知識はほとんどいりません。

- 高配当ETFも、複数の高配当銘柄に分散投資できるため、銘柄選びの難しさを軽減できます。

やるべきことは、 「毎月コツコツ積み立てる」ことと「市場が下がっても売らない」 という、たった二つのシンプルな行動だけ。難しく考える必要はないんです。

不安 3:「周りに投資の話ができる人がいなくて心細い」

【 自分の不安】

周りの友人はブランド品や旅行の話ばかり。私だけが節約して投資しているのが、ちょっと寂しく感じる時がある。

【対策:オンラインのコミュニティを活用する】

投資は孤独な作業になりがちですが、今はオンラインで同じ目標を持つ仲間がたくさんいます!

- X(旧Twitter)などの投資アカウントをフォローしてみる。

- 同じ資産運用をしているオンラインサロンに参加してみる。

「一人じゃない」 と感じられるだけで、モチベーションは格段に上がります。誰かの成功体験や失敗談を聞くことで、自分の投資に対する考え方も磨かれていきますよ。

Part 5:自由への旅をさらに加速させるために

最後に、私たち30代独身女子が、この「資産所得を育てる旅」をさらにスムーズに進めるための、具体的なアクションをまとめます。

1.まず「生活費」を知ることから始めよう

生活費<資産所得

この公式の左辺である「生活費」が分からないと、目標とする「資産所得」の額も決められません。

- 家計簿アプリやスプレッドシートを使って、半年間、毎月の支出を徹底的に記録しましょう。

- 特に、 「なくても生きていける浪費(固定費・変動費)」 を見つけ出し、カットする努力を並行して行いましょう。

目標生活費を月20万円に抑えられれば、必要資産は6,000万円(配当利回り4%の場合)で済みます。目標生活費を月40万円にするなら、必要資産は1億2,000万円になってしまいます。支出をコントロールすることが、自由への最短ルートなんです。

2.「時間の使い方」を見直そう

資産所得を育てる旅は、長期戦です。今すぐ自由になれなくても、確実にその日はやってきます。

- 労働所得を増やす時間:自己投資(スキルアップ、資格取得、読書)の時間を作り、本業の給与を上げる努力をしましょう。

- 資産所得を育てる時間:証券口座を開設し、NISAの設定を完了させたら、あとは基本的に放置です。頻繁に株価をチェックする時間は、浪費の時間です。

私たちに与えられた時間は有限です。 「不労所得化する」 資産運用を選ぶことで、大切な時間を「仕事」「自己成長」「趣味・休息」に集中して使えるようにしていきましょう。

最後に…「旅は始まったばかり」

今日は、「経済的自由の定義」から始まり、「5つの資産所得」のメリット・デメリット、そして私たち30代独身女子が取るべき「二刀流戦略」まで、かなり深掘りして解説してきました。

私自身、この知識をインプットしたことで、 「やみくもに働く」ことから「明確な戦略を持って行動する」 ことに変わることができました。

- 利子所得は守りの資産。

- 配当所得はキャッシュフローを生む「お小遣い」資産。

- 譲渡所得(インデックス)は資産全体の成長を担う「土台」資産。

この3つを軸に、 「本業を頑張ってタネ銭を作り、手間暇かけずに投資する」 スタイルで、資産所得をじっくり、着実に育てていきましょう。

この旅は、決して簡単なものではありませんが、 「毎朝、同じ時間に起きなくても良い」 という最高のゴールを目指して、一緒に歩んでいきましょうね。

さて、早速ですが、あなたはまず 「利子・配当・譲渡」 のどれから、資産所得のタネを植えてみますか?😊

長文を最後までお読みいただき、ありがとうございました!