・災害や通信障害に備えるなら、現金は“3〜5万円+金種を分散”が安心ライン。

・支払いは「QR/交通系IC/クレカ+現金」の三層構造にして“詰む日”をゼロに。

みなさんは、お財布を持たずにスマートフォン一つでお買い物に出かけることはありますか?

キャッシュレス決済は、ポイントも貯まるし、お会計もスムーズで本当に便利ですよね。

30代の私も、普段の生活はほとんどスマホだけで完結しています。

でも、ふと考えたことはないでしょうか。

もし今、大きな地震が起きて電気が止まったら?

もしスマートフォンの電波が突然つながらなくなったら?

「便利」という言葉の裏側には、実はとても「もろい」側面が隠れています。

今日は、私たちが当たり前のように使っているデジタルの便利さを守りつつ、いざというときに家族や自分をしっかり守るための「お金の備え」についてお話ししますね。

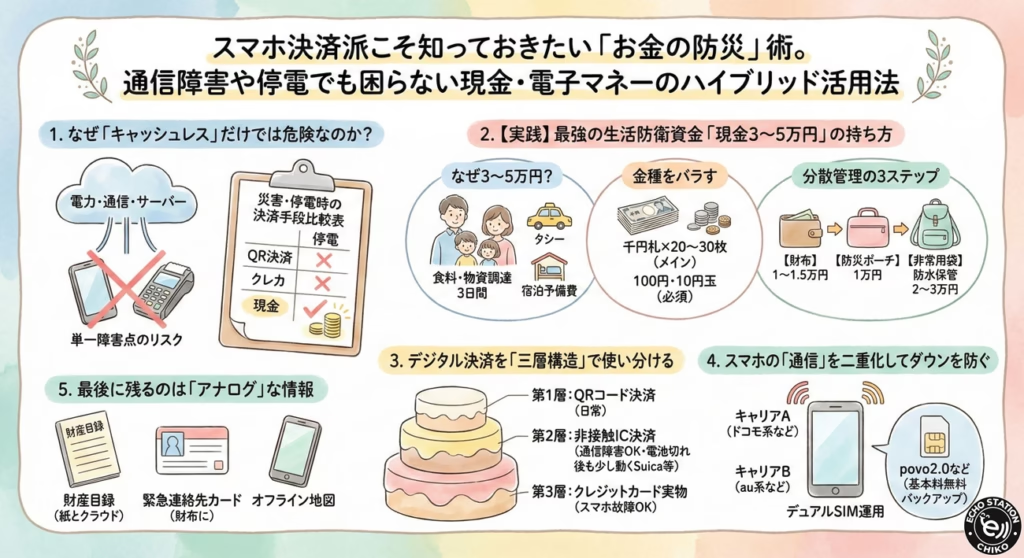

なぜ「キャッシュレス」だけでは危険なのか?

最近はどこへ行ってもスマホで決済ができるようになりました。

でも、キャッシュレス決済は、実はとてもデリケートな仕組みの上で動いているんです。

決済を完了させるためには、「スマホの電池」「通信回線」「お店の電力」「決済会社のサーバー」のすべてが正常に動いていなければなりません。

このどれか一つでも止まってしまうと、私たちは一円も払えなくなってしまいます。

これを専門的な言葉を避けて言うなら、「一本の細い糸にぶら下がっている状態」のようなものです。

通信障害は前触れもなくやってくる

過去には、誰もが知っているような大手通信キャリアで、数日間にわたってスマホが使えなくなるトラブルがありました。

そのとき、街中ではこんなことが起きていました。

・コンビニのレジでQRコードが表示できず、お昼ごはんが買えない

・タクシーを呼ぶアプリが動かず、家まで歩いて帰るしかない

・お店の決済端末が通信エラーになり、カードすら使えない

これは災害でなくても、システムの不具合だけで起こりうることです。

そんなとき、唯一「通信も電気もいらない」決済手段があります。

それが「現金」です。

停電したときのお店の中はどうなる?

大きな災害で停電が起きると、レジの機械そのものが動かなくなります。

たとえお店に商品の在庫があっても、レジが使えないから売ることができないという状況になりかねません。

そんなパニックのなかで、お店の人が「手計算でもいいから、お釣りがないように払ってくれるなら売りますよ」と言ってくれるかもしれません。

もしスマホしか持っていなければ、目の前に食べ物があっても手に入れることができません。

「最悪の事態」を想定したとき、現金は最後のリスクヘッジ(守りの手段)になるのです。

【実践】最強の生活防衛資金「現金3〜5万円」の持ち方

では、具体的にいくらくらいの現金を持っていれば安心なのでしょうか。

一つの目安として、私は「3万円から5万円」を常に手元に置いておくことをおすすめしています。

「そんなにたくさん?」と思うかもしれませんが、これにはちゃんとした理由があります。

なぜ「3万円〜5万円」が必要なの?

もしも大規模な災害が起きて、物流が止まってしまったとき。

家族が数日間、最低限の生活を維持するために必要な金額を計算してみましょう。

たとえば、家族3人で3日間を乗り切る場合を考えます。

・1日の食費や雑費 = 3000円 × 3人 = 9000円

・3日間の合計 = 9000円 × 3日 = 27000円

これだけで、3万円近くが必要になります。

もし自宅に居られず、急遽宿泊が必要になったり、遠方までタクシーで移動しなければならなかったりする場合を考えると、プラス2万円ほどあると安心です。

27000円(生活費) + 20000円(予備費) = 47000円

このように計算すると、5万円という数字が、決して多すぎるわけではないことがわかりますね。

お札だけではダメ!「金種」をバラすのが鉄則

現金の備えで、意外と忘れがちなのが「お札の種類」です。

1万円札だけを5枚持っていても、実はあまり役に立たないときがあります。

なぜなら、停電時のお店では「お釣り」が出せないからです。

お店側もレジが開かないため、小銭が用意できないのですね。

そこで、以下のような組み合わせで準備しておきましょう。

・1000円札を30枚

・100円玉を20枚

・10円玉を10枚

・残りを5000円札や1万円札で

特に1000円札は、どんな場面でも使いやすい「最強の紙幣」です。

10円玉や100円玉は、スマホが使えないときの公衆電話や、自販機で飲み物を買うときに役立ちます。

紛失を防ぐための「分散管理」3ステップ

「そんなに大金を持ち歩くのは怖い」という方も多いですよね。

大切なのは、一箇所にまとめずに分けて管理することです。

- 【お財布】普段から1万5000円ほど入れておきます。これで外出先での「ちょっとした困りごと」は解決できます。

- 【防災ポーチ】仕事用のバッグや、いつも持ち歩くポーチの中に1万円を忍ばせておきます。千円札10枚に崩しておくといいですよ。

- 【避難リュック】自宅にある非常用持ち出し袋の中に、残りの2万円から3万円を入れておきます。これは「家を出なければならなくなったとき」の最終手段です。

防水のためにチャック付きの袋に入れておくと、雨の日でも安心です。

デジタル決済を「三層構造」で使い分ける

現金が大切なのはもちろんですが、普段のキャッシュレス決済も「工夫」次第で強くできます。

私は決済手段を「三層」に分けて考えるようにしています。

第1層:QRコード決済(いつものメイン)

PayPayなどのQRコード決済は、一番便利ですよね。

でも、これは「通信」に一番依存しています。

「通信がつながらないときには真っ先に使えなくなるもの」だと割り切って使いましょう。

第2層:非接触IC決済(SuicaやPASMOなど)

交通系ICカードは、実はとても優秀です。

QRコード決済と違い、決済の瞬間にスマホがインターネットにつながっている必要がありません。

お店の端末さえ生きていれば、タッチするだけで支払いができます。

さらに、iPhoneなどの一部の機種では、スマホの充電が切れてもしばらくの間はICカード機能が使える「予備電力」機能があります。

スマホの電池が1パーセントになって焦ったときでも、改札を通れるのはこのおかげです。

第3層:クレジットカード(実物のカードを持つ)

最近はスマホにカードを登録して、タッチ決済をするのが主流です。

でも、いざというときのために「プラスチックの物理カード」も必ず持ち歩いてください。

スマホが壊れて画面が真っ暗になっても、カードさえあればお買い物ができる可能性がぐっと広がります。

スマホの「通信」を二重化してダウンを防ぐ

「お金はあるけど、連絡が取れない」「情報が入ってこない」というのも怖いですよね。

スマホの通信障害への備えも、生活防衛の大切なポイントです。

最近話題になっているのが「デュアルSIM(シム)」という使い方です。

これは、1台のスマホで2つの通信会社を使い分ける仕組みのことです。

povo2.0を活用したバックアップ

たとえば、メインがドコモ系なら、サブにau系の「povo2.0」を入れておくといった具合です。

povo2.0は基本料が0円なので、普段は使わなければお金はかかりません。

もしメインの回線にトラブルが起きたときだけ、数百円払ってトッピング(データ購入)をすれば、すぐに通信が復活します。

「月数百円の安心料」で、通信の断絶を防げるのはとても心強いですよね。

最後に残るのは「アナログ」な情報

どれだけデジタルを強化しても、最後は「紙」の情報が私たちを助けてくれます。

スマホの中にある情報は、電池が切れれば見ることができません。

財産目録(資産リスト)を紙で持つ

みなさんは、自分がどこの銀行にいくら預けているか、パッと言えますか?

通帳やキャッシュカードを紛失してしまったときのために、以下の情報を紙に書き出しておきましょう。

・銀行名と支店名

・口座番号

・保険会社の連絡先

・証券会社の連絡先

これを1枚の紙にまとめて、避難リュックや金庫に入れておきます。

パスワードまで書くのは防犯上危ないので、自分にしかわからないヒントだけにしておくのがコツです。

緊急連絡先カードを財布に

今の時代、親しい友人の電話番号すら覚えていないことも多いですよね。

・家族の携帯番号

・実家の電話番号

・かかりつけの病院

これらを名刺サイズのカードに書いて、お財布に入れておきましょう。

スマホを紛失したときや、自分の意識がないような緊急時、周りの人が助けてくれるための大切な情報になります。

読者の「気になる」を解決!Q&Aコーナー

ここまで読んで、「これってどうなの?」と思った疑問にお答えします。

Q:現金をたくさん持っていると、盗難が心配です。

A:おっしゃる通りです。ですから「分散」が基本です。

すべての現金を一つの財布に入れないでください。

また、家の中に置く場合も「防災リュック」など、いざというときにすぐ持ち出せるけれど、普段は目につかない場所に保管するのがおすすめですよ。

Q:電子マネーのチャージ残高は、いくらくらいがいいですか?

A:交通系ICカード(Suicaなど)なら、常に3000円から5000円程度チャージされていると安心です。

万が一電車が止まって、タクシーに乗らざるを得なくなったときの初動資金になります。

Q:小銭をたくさん用意するのは大変そうです。

A:お買い物で出たお釣りの小銭を、専用の小瓶やポーチに貯めていく「小銭貯金」感覚で始めてみませんか?

意識せずに数ヶ月続けるだけで、意外と数千円分の「守りの小銭」が貯まりますよ。

Q:古いスマホでもデュアルSIMはできますか?

A:ここ数年内に発売されたスマホ(iPhoneならXS以降など)であれば、多くが対応しています。

「eSIM」という仕組みを使えば、お店に行かなくてもネットだけで設定が完結するので、時間があるときにチェックしてみてくださいね。

まとめ

いかがでしたか?

「生活防衛」と聞くと少し難しく感じるかもしれませんが、要は「デジタルの便利さ」と「アナログの強さ」をいいとこ取りすることなんです。

すべてを現金に戻す必要はありません。

普段はスマホでスマートにお会計を楽しみつつ、カバンの奥には「お守り」としての現金を忍ばせておく。

そんな「ゆとり」のある備えが、不測の事態が起きたときに、あなたと大切な家族を優しく守ってくれるはずです。

今日から、お財布の中の1000円札を1枚増やすところから始めてみませんか?

<PR>停電が長引くと、充電そのものが難しくなることも。乾電池式の充電器は「充電インフラが死んだ時」の保険になります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/50a14a07.0278e743.50a14a08.de84073e/?me_id=1302164&item_id=18255505&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fpepe-2013%2Fcabinet%2F03669099%2Fbattery%2Ffj9031_01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

生活防衛をまとめたページをこちら似てまとめていますのでぜひ▶年収の壁178万円で手取りはどう変わる?