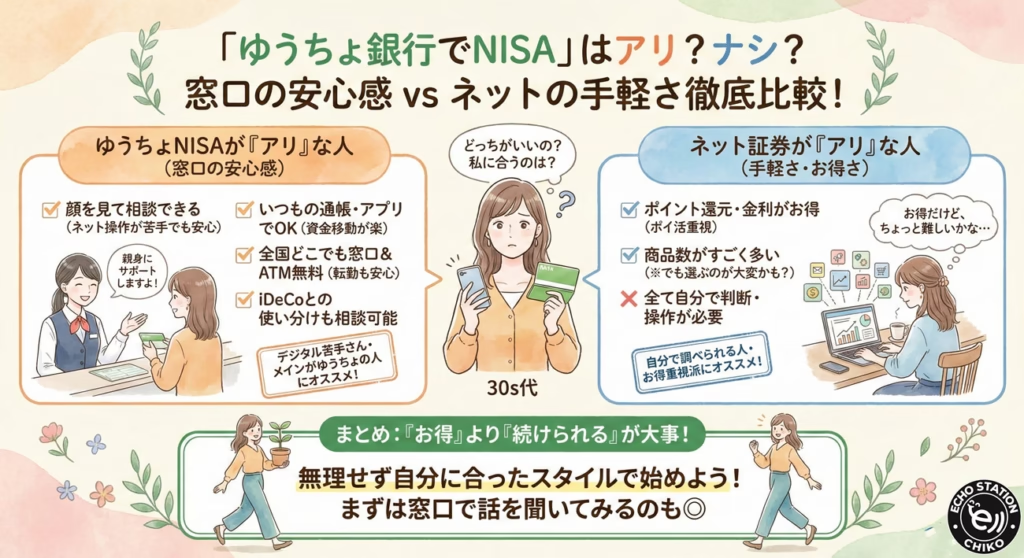

・ネット証券が不安なら「ゆうちょNISA」はかなりアリ(窓口で相談できる安心感)

・一方でポイント還元や商品数はネット証券が強め。あなたの性格で選ぶのが正解

・まずは「続けやすさ」優先でOK。慣れたらNISA口座の変更もできる

NISA、始めなきゃいけないのは分かってる。

でも、ネット証券の口座開設ページを開いた瞬間、心が折れそうになったことありませんか?

「パスワードの設定? 本人確認書類のアップロード?」

「もし操作を間違えて、お金が消えちゃったらどうしよう…」

そんな不安、すごく分かります。

一方で、給与振込も貯金もずっと「ゆうちょ銀行」を使っているなら、こう思うはずです。

「このまま、ゆうちょでNISAできたら絶対に楽なのに」

結論から言いますね。

あるタイプの人にとっては、ゆうちょNISAは大アリです。

むしろ、無理してネット証券を選ぶよりも、ずっと安心して資産形成ができるかもしれません。

ネットの情報だけだと「手数料が安いネット証券一択!」なんて言われがちです。

でも、私たちの生活スタイルや性格は人それぞれ。

今回は、30代の私たちが「無理なく、長く続ける」ために、ゆうちょ銀行という選択肢がどうなのか、本音で深掘りしていきます。

ズバリ結論!ゆうちょ銀行NISAが「アリ」なのはこんな人

まずは、あなたが「ゆうちょ向き」かどうかをチェックしてみましょう。

もし、次の特徴に当てはまるなら、迷わずゆうちょ銀行で話を聞いてみるのがおすすめです。

ネットの操作やパスワード管理が苦手で、誰かに相談したい人

ネット証券は確かに便利です。

でも、銘柄選びから購入、積立設定まで、すべて「自分ひとりで判断」しなければなりません。

画面に並ぶ専門用語を見て、「これで合ってるのかな?」と不安になったままボタンを押すのは怖いですよね。

その点、ゆうちょ銀行なら安心感が違います。

全国に約2万4000もの郵便局があります。

窓口に行けば、局員さんの顔を見ながら相談ができるんです。

「この書類の書き方が分からない」

「スマホのアプリの設定がうまくいかない」

そんな些細なことでも、対面でサポートしてもらえるのは本当に心強いですよ。

とくに、私たちのように仕事で忙しい世代にとって、困ったときに「あそこに行けばなんとかなる」という場所があるのは、大きなメリットです。

メインバンクをゆうちょ銀行にしている人

給料が入るのも、家賃が引き落とされるのもゆうちょ銀行。

そんな人は、NISAもゆうちょにまとめると家計管理が驚くほど楽になります。

投資のために、わざわざ別の銀行にお金を移す手間がありません。

「うっかり入金を忘れて、今月の積立ができなかった!」なんて失敗も防げます。

使い慣れた通帳やアプリの延長線上でNISAを始められるので、「新しいことを始める」という心理的なハードルがぐっと下がりますよ。

貯蓄から投資への第一歩は、慣れ親しんだ場所から始めるのが一番の近道かもしれません。

ここは注意!ネット銀行・証券と比較した「正直なデメリット」

もちろん、ゆうちょ銀行にも「ここはネット証券に負けるかも」という点はあります。

後悔しないために、デメリットもしっかり知っておきましょう。

ポイント還元や金利の「お得合戦」ではネットに軍配

楽天銀行やSBI新生銀行などのネット銀行は、ポイント還元やキャンペーン金利がとても魅力的です。

「投資信託を持っているだけで毎月ポイントが貯まる」といったサービスは、ネット証券ならではの強みですね。

ゆうちょ銀行にも「ゆうちょPay」などはありますが、ネット銀行のような激しいポイント競争とは少し距離を置いています。

なので、「1ポイントでも多く得したい!」というポイ活重視派の方には、少し物足りなく感じるかもしれません。

ただ、ポイントのために慣れない操作にストレスを感じるくらいなら、そこは割り切るのもひとつの考え方です。

商品数の多さよりも「選びやすさ」

ネット証券では、2000本以上の投資信託から好きなものを選べます。

選択肢が多いのは良いことですが、初心者にとっては「多すぎて選べない」という悩みにもなりますよね。

「S&P500? 全世界株式? 債券? どれがいいの?」と迷ってしまい、結局始められない人も多いんです。

一方で、ゆうちょ銀行のNISA商品は、プロの目線であらかじめ厳選されています。

数はネット証券より少ないですが、その分「ハズレ」を引くリスクが低く、迷いにくいという見方もできます。

「たくさんのメニューから自分で探したい」か、「シェフのおすすめから選びたい」か。

自分の性格に合うほうを選んでみてください。

ゆうちょ銀行を選ぶなら知っておきたい「独自の強み」

「ネットの方が手数料安いし…」と迷っているあなたへ。

ゆうちょ銀行には、数字だけでは測れない「独自の強み」があります。

全国どこでも!圧倒的なATMネットワークの安心感

投資は10年、20年と続く長期戦です。

その間に、転勤や結婚で引越しをすることもあるでしょう。

そんな時、47都道府県のどこに行っても、必ず近くに郵便局があるというのはすごいことです。

地方や離島に行ったとしても、ゆうちょ銀行なら手続きに困りません。

そして何より、ATM手数料が無料というのは地味ですが大きな節約になります。

平日夜間や休日でも手数料がかからないので、「急に現金が必要になった!」という時も安心です。

投資でお金を増やすのも大事ですが、普段の手数料で損をしないことも、立派な資産管理ですよね。

NISAとiDeCo、窓口なら「私にはどっち?」も相談できる

最近よく聞く「iDeCo(イデコ)」と「NISA」。

どちらも税金がお得になる制度ですが、自分にはどっちが合っているのか悩みませんか?

「いつでも引き出せるNISA」

「60歳まで引き出せないけれど、節税効果が高いiDeCo」

ネットの記事を読むだけでは、自分のライフプランにどちらが合うか判断するのは難しいものです。

ゆうちょ銀行の窓口なら、専門の資格を持った局員さんに「私の場合はどうしたらいい?」と直接相談できます。

自分の年収や将来の予定を話しながら、最適なプランを一緒に考えてもらえる。

これは、ネット証券にはない大きな価値です。

もし親に勧めるなら?

ここで少し視点を変えて、「自分の親にNISAを勧めるなら?」と考えてみます。

実は、親世代の資産運用こそ、ゆうちょ銀行が最強の選択肢になるかもしれません。

デジタルが苦手な親世代には「ゆうちょ一択」かも

私の親もそうですが、スマホの操作は通話とLINEがやっとです。

そんな親に「ネット証券で口座を作って、毎月積立設定をして…」なんて言っても、絶対に無理ですよね。

もしパスワードを忘れたり、スマホを買い替えたりしたら、そこで運用がストップしてしまいます。

それなら、「いつも年金を受け取っている郵便局で相談してごらん」と勧めるのが一番安心です。

「何かあったら、通帳と印鑑を持って郵便局に行けばいい」

この分かりやすさは、親世代にとって何にも代えがたい安心感になります。

現金の使い勝手と資産運用をセットで考える

親世代は、私たち以上に「現金」を使う機会が多いです。

生活費はゆうちょのATMで手数料無料で引き出しつつ、余裕資金を少しずつNISAに回す。

この「二刀流」スタイルが、親世代には最も現実的で続けやすい方法です。

もし将来、相続などの手続きが必要になった時も、全国ネットワークのあるゆうちょ銀行なら、私たち子ども世代にとっても手続きがスムーズになります。

自分だけでなく、家族全体の資産管理という視点で見ると、ゆうちょ銀行の価値が改めて見えてきますね。

読者の疑問を解決!Q&Aコーナー

ここまで読んで、「でも、ここは具体的にどうなの?」と気になった点にお答えします。

Q:あとからネット証券に変えたくなったら変更できますか?

A:はい、年単位で変更可能です。

NISA口座は、1年ごとに金融機関を変更することができます。

たとえば、「最初は不安だからゆうちょ銀行で始めて、慣れてきたら数年後にネット証券に移る」ということも可能です。

まずは「始めること」が大事なので、あまり難しく考えすぎなくても大丈夫ですよ。

Q:ゆうちょのアプリは使いにくいって聞きませんか?

A:以前よりかなり改善されて、使いやすくなっています。

確かに昔は少し使いにくいと言われることもありました。

でも今は「ゆうちょ通帳アプリ」がリニューアルされ、残高確認や送金もスマホでサクサクできるようになっています。

生体認証(顔や指紋)でログインできるので、いちいちパスワードを入れる手間もありません。

NISAの運用状況もアプリから確認できるので、まずはアプリを触ってみるのもおすすめです。

Q:窓口に行くと、無理やり高い商品を勧められませんか?

A:無理な勧誘は禁止されていますし、断って大丈夫です。

金融機関には厳しいルールがあり、お客様の意向に沿わない無理な勧誘はできません。

もし提案された商品がピンとこなければ、「一度持ち帰って検討します」と言えば大丈夫です。

NISAのつみたて投資枠の商品は、金融庁の基準をクリアした低コストなものが中心なので、極端に手数料が高い商品を売りつけられる心配は少ないですよ。

まとめ

最後まで読んでいただき、ありがとうございます。

「NISA=ネット証券じゃなきゃ損」と思い込んでいませんでしたか?

確かに、数字上のスペックだけを見れば、ネット証券の方が優れている点はあります。

でも、投資で一番大切なのは「一番お得な金融機関を選ぶこと」ではありません。

「一番安心して、長く続けられる金融機関を選ぶこと」です。

ネットの操作にストレスを感じたり、何かあった時の相談先に不安を感じたりするなら。

無理をせず、使い慣れたゆうちょ銀行でNISAを始めるのが、あなたにとっての「正解」です。

まずは次のお休みに、郵便局の窓口で「NISAの話を少し聞いてみたいんですけど」と言ってみることから始めてみませんか?

その小さな一歩が、あなたの将来を豊かにする大きなスタートになるはずです。

ここまで読んで、もし

「ゆうちょNISA、安心なのは分かった。

でも…“結局わたしは何から始めたらいい?”」

って思ったら、大丈夫。

それ、むしろお金のセンスが芽生えはじめた合図です。

私も最初は、NISAって言葉だけで身構えてたんだけど、

ふっと肩の力を抜いてくれたのが 『お金の大学』 でした。

難しい言葉じゃなくて、

「生活を守りながら、ムリなく増やす順番」を教えてくれる感じ。

魔法の言葉をひとつ置いておくね。

“知っているだけで、未来はちゃんとやさしくなる。”

まずは読むだけでOK。

安心して一歩目を踏み出したい人に、すごく相性いい一冊だよ

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/204a0bb6.101fd84e.204a0bb7.daa35105/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")