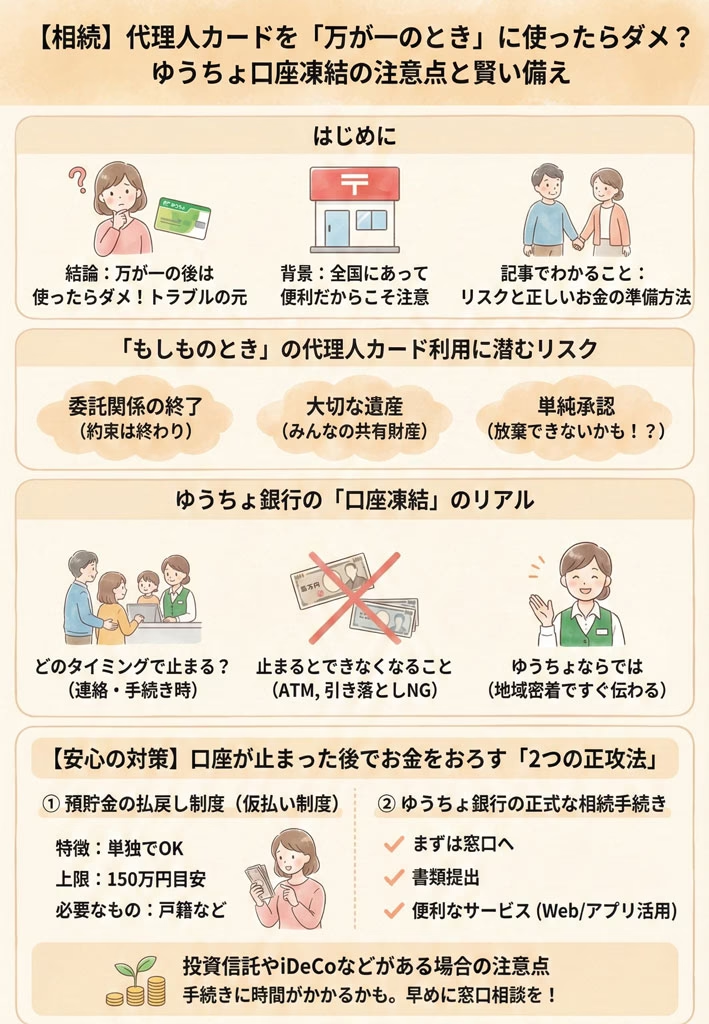

このブログのポイント3点

- 代理人カードは本人の存命中が前提で、死後の利用はトラブルの火種になりやすい

- ゆうちょは申出がきっかけで口座が凍結し、ATMや引き落としも止まりやすい

- 葬儀費用など急ぎのときは仮払い制度や相続Web案内サービスで安全に進めよう

親しい方との急なお別れ。

悲しみの中でも、葬儀の準備や役所の手続きなど、やらなければならないことは次々とやってきますよね。

そんなとき、ふと頭をよぎるのが「お金」のことではないでしょうか。

「葬儀費用を急いで用意しなきゃ」

「とりあえず、預かっている代理人カードで少しだけおろしておこうかな」

実は、その何気ない行動が、後々とても大きなトラブルに繋がってしまうことがあるんです。

今回は、全国どこにでもあって身近な「ゆうちょ銀行」を例に、もしものときの口座の扱いや、正しいお金の管理についてお話しします。

なぜ「もしものとき」に代理人カードを使ってはいけないの?

代理人カードを持っていると、ご本人の代わりにいつでもお金をおろせるので、とても便利ですよね。

でも、この「代理人」という立場は、あくまで「ご本人が元気で、代理をお願いしている間」だけ有効なものなんです。

法律の世界では、ご本人がお亡くなりになった瞬間に、その方との委任関係が終わるとされています。

つまり、代理人としての権利も、その瞬間に消えてしまうということ。

権利がないのにお金をおろしてしまうのは、たとえ家族であっても、ルール違反になってしまうのです。

「家族なんだから、少しぐらいおろしても大丈夫でしょ?」

そう思う方もいらっしゃるかもしれません。

でも、ここにはいくつかの落とし穴があるんです。

遺産はみんなの共有財産になる

ご本人がお亡くなりになったとき、その口座にある貯金は、その瞬間から「相続人全員の共有財産」になります。

ゆうちょ銀行には、全国で約190兆円もの莫大な貯金が預けられていますが、その中の一円であっても、お別れのあとは個人の持ち物ではなくなるのです。

もし、他の親族に相談せずに一人でお金を引き出してしまうと、後から「勝手に使い込んだのではないか」と疑われてしまうかもしれません。

せっかくの家族の絆が、お金のことでギクシャクしてしまうのは悲しいですよね。

相続放棄ができなくなるリスク

これが一番怖いポイントなのですが、お別れのあとに勝手にお金を使ってしまうと、法律上「すべての財産を引き継ぐことに同意した」とみなされることがあります。

これを「単純承認」と呼びます。

もし、亡くなった方に後から多額の借金が見つかったとしても、一度お金を使ってしまうと「相続放棄」ができなくなってしまう恐れがあるんです。

良かれと思っておろしたお金が、自分を苦しめる結果になっては大変です。

ゆうちょ銀行の「口座凍結」っていつ行われるの?

よく「死亡届を出すとすぐに口座が止まる」と思われがちですが、実はそうではありません。

役所と銀行が自動的に繋がっているわけではないからです。

では、どんなときに口座が凍結されるのでしょうか。

口座が止まるきっかけ

一般的には、ご家族が窓口へ「相続の手続きをしたい」と申し出たときです。

また、地域に密着している郵便局の場合、局員さんがお別れの事実を知ったことがきっかけで、口座の保全のために凍結処理が行われることもあります。

ゆうちょ銀行は全国に約2万4000もの窓口があります。

これだけ身近で数が多いからこそ、情報が伝わるのも早いという側面があるのかもしれません。

凍結されるとどうなるの?

一度口座が凍結されると、以下のようなことができなくなります。

・ATMでの現金の引き出し、預け入れ

・公共料金やクレジットカードの自動引き落とし

・ゆうちょPayなどのスマホ決済

・ゆうちょ通帳アプリでの確認

「電気代やガス代が引き落とせなくて困った」というお話もよく聞きます。

もしものときは、早めに引き落とし口座の変更などの準備をしておくのが安心です。

凍結後にお金を用意する「安心できる方法」

「口座が止まったら、葬儀費用も出せないの?」と不安になりますよね。

でも、大丈夫です。

今は、法的に認められた「正しくお金を準備する方法」があります。

1. 預貯金の払戻し制度(仮払い制度)

他の相続人の同意がなくても、一定の範囲内であれば単独でお金をおろせる便利な制度です。

計算式は少し複雑に見えますが、以下のルールで決まります。

おろせる金額 = 死亡時の残高 × 1/3 × 自分の法定相続分

たとえば、貯金が600万円あり、相続人が子供2人の場合を考えてみましょう。

600万円 × 1/3 × 1/2 = 100万円

この場合、100万円までは自分の判断でおろすことができます。

ただし、ひとつの銀行につき上限は150万円までと決まっています。

これなら、急な葬儀費用などにも対応できますよね。

手続きには、ご本人の戸籍謄本や手続きする方の印鑑証明書などが必要になります。

2. ゆうちょ銀行の正式な相続手続き

まとまった金額をすべて引き継ぐためには、正式な相続手続きが必要です。

ゆうちょ銀行では、最近デジタル化が進んでいて、以前よりもずっと便利になっています。

・相続Web案内サービス

スマホやパソコンから、どんな書類が必要かを確認できるサービスです。

窓口に行かなくても準備が進められるので、忙しい私たち世代には嬉しいですよね。

・ゆうちょ手続きアプリ

一部の手続きがアプリで完結できるようになりました。

わざわざ平日に仕事を休んで郵便局へ行く回数を減らすことができます。

手続きの第一歩は、窓口で「相続確認表」を受け取ること。

これを提出すると、その後、貯金事務センターという専門の部署から詳しい案内が届く仕組みになっています。

貯金だけじゃない?投資信託やiDeCoがあるときは注意

最近のゆうちょ銀行は、単なる貯金だけでなく、資産運用にも力を入れています。

ご本人がNISAや投資信託、iDeCoなどを利用していた場合、手続きは少し複雑になります。

運用の手続きは時間がかかることも

投資信託などは、その日の価格によって価値が変わるため、貯金のように「はい、いくらです」とすぐに計算できないことがあります。

また、Web案内サービスが利用できないケースもあり、窓口での対応が必要になることが多いです。

もし、ご本人の通帳に「投資信託」などの文字を見つけたら、早めに相談することをおすすめします。

ゆうちょ銀行は現在、約100兆円規模の資金をさまざまな投資に充てる戦略をとっており、私たちに身近な窓口でもこうした商品が多く扱われているからです。

よくある疑問にお答えします!Q&Aコーナー

ここで、多くの方が疑問に思うポイントをまとめてみました。

Q:葬儀費用のためなら、勝手におろしても許されますよね?

A:お気持ちは分かりますが、おすすめできません。後で他の親族から「本当に葬儀代に使ったの?」と疑われるリスクがあるからです。どうしてもという場合は、領収書をすべて保管し、事前に他の相続人に承諾を得ておくことが大切です。

Q:少額なら銀行にバレないのでは?

A:金額の問題ではありません。銀行が把握した時点での残高と、ご本人がお亡くなりになった瞬間の残高に差があれば、後々、税務署の調査などで指摘される可能性があります。

Q:代理人カードはいつ返却すればいいですか?

A:相続の手続きを進める際に、通帳と一緒に提出するのが一般的です。それまでは大切に保管しておきましょう。

Q:公共料金の引き落としが止まってしまったら?

A:早急に電力会社やガス会社へ連絡し、支払い方法の変更(振込用紙の発行など)をお願いしてください。

#PIC7

家族みんなが安心できる「これからの備え」

これまでお話ししてきたように、代理人カードを「もしものとき」に使うことには、多くのリスクが伴います。

一番大切なのは、大切な人を送ったあとに、お金のことで家族がバラバラにならないことです。

ゆうちょ銀行は、今まさにデジタル化を進め、より使いやすい銀行へと変わろうとしています。

アプリを活用したり、生前から「どこに、どれだけの資産があるか」を家族で共有しておくことが、何よりの安心に繋がります。

「まだ早いかな」と思わず、お茶を飲みながらでも、将来のことを少しずつ話し合ってみてはいかがでしょうか。

正しい知識を持って備えておくことで、心穏やかな時間を過ごせるようになりますよ。

自分の意思をエンディングノートに

正直なところ、相続の話って

「まだ早いかな」

「考えたくないな」

って思いがちですよね。

でもね、今回ゆうちょの代理人カードや口座凍結について調べてみて感じたのは、

困るのは“お金がないこと”より、“情報がまとまっていないこと”だということでした。

どこの銀行に口座があるのか

代理人カードは作っているのか

保険や投資はどうなっているのか

それが少し分かるだけで、手続きも気持ちも、驚くほどラクになります。

そこで私が「これなら無理なく始められるな」と思ったのが、エンディングノートです。

いきなり全部書かなくて大丈夫。

お気に入りのペンで、

お茶を飲みながら、

「分かるところだけ」埋めていく。

それだけで、

家族への思いやりと、未来の自分へのご褒美になるんです。

きちんとしすぎなくていい。

完璧じゃなくていい。

「書いてある」という安心感が、いちばんの魔法。

もしもの時に

「ありがとう、助かったよ」

って言ってもらえる準備、今日から少しずつ始めてみませんか。

▶ 楽天市場で買えるエンディングノートはこちら

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/204a0bb6.101fd84e.204a0bb7.daa35105/?me_id=1213310&item_id=21655883&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4033%2F9784594624033_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")