📌 この記事が30秒でわかる!3行まとめ

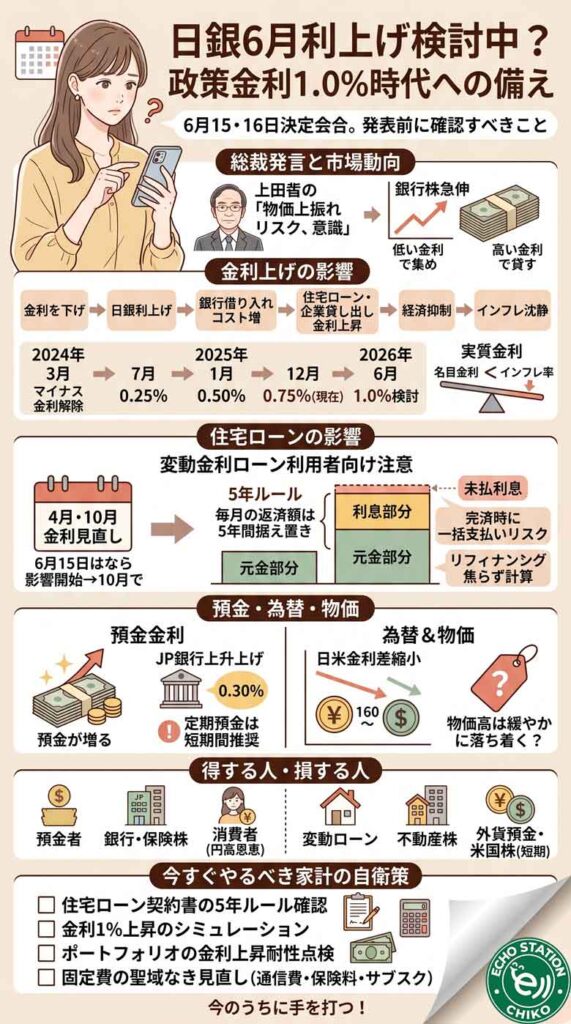

- 6月15・16日の日銀決定会合で政策金利0.75%→1.0%への追加利上げ観測が浮上中。ただしまだ未決定で、据え置きの可能性も残る。

- 利上げされた場合、変動金利の住宅ローン利用者は秋以降に返済額が増える可能性があり、「5年ルール」の落とし穴を今すぐ確認する必要がある。

- 預金者には金利上昇のメリットがある一方、物価や為替への影響は限定的。どんな結果になっても対応できるよう、今週末に家計のチェックリストを実行しよう。

「日銀が今月、また利上げするかもしれない」

そんなニュースが飛び込んできて、なんとなく不安になっている方も多いのではないでしょうか。

住宅ローン、預金、物価、為替……「金利が上がる」という話は、私たちの日常のあちこちに直結してきます。でも、専門用語が多すぎてよくわからないまま、なんとなく心配だけしている、そんな状態になっていませんか?

この記事では、2026年6月に注目されている日銀の利上げ観測について、「まだ決まっていない」という大前提をしっかり押さえながら、もし利上げが実施された場合に私たちの家計に何が起きるのかを、できるだけわかりやすくお伝えします。

決定会合は6月15日・16日。発表前に知っておいて損はない情報を、まとめてお届けします。

「日銀が今月も利上げするかも」のニュースが流れてきたとき

植田総裁の”あの発言”が話題になった理由

2026年6月のはじめ、日銀の植田和男総裁が経済人向けの講演でこんな発言をしたことが大きな話題になりました。

「物価が上振れるリスクを、意識せざるを得ない」

さらに、金融政策の対応が後手になれば「景気や金融市場に大きな負荷をかける恐れがある」とも語りました。

市場関係者は、この発言を「利上げへの地ならし」と受け取りました。その直後、三菱UFJなどの銀行株が急伸したことが大きく報じられ、話題が一気に広がりました。

銀行株が急伸!でも一般人には何の話?

「銀行株が上がった」と聞いても、投資をしていない人にはピンとこないかもしれません。

銀行は、低い金利でお金を集め、高い金利で貸し出すことで利益を得ています。政策金利が上がると、銀行の貸し出し金利も上がり、利益が増えやすくなります。だから「利上げ観測 → 銀行株が上がる」という動きが起きるわけです。

ただ、私たち一般の家計にとっては、むしろ「住宅ローンや預金はどうなるの?」という部分の方がずっと気になりますよね。

利上げは決定ではない。据え置きの可能性も残る理由

ここは必ず抑えておいてほしいポイントです。

2026年6月15日・16日の金融政策決定会合では、政策金利を現在の0.75%から1.0%へ引き上げることが「検討されている」と報じられています。しかし、これは確定事項ではありません。

個人消費の弱さや、過去の利上げが実体経済に与えている遅行効果をまだ見極める必要があるという慎重論も根強くあります。「据え置き」の可能性も十分に残っているという点は、きちんと覚えておきましょう。

そもそも「政策金利」って何?ゼロから理解する

日銀が金利を動かすと、何が起きるの?

「政策金利」とは、日本銀行が銀行に対してお金を貸し出すときの基準金利のことです。

日銀が金利を上げる → 銀行がお金を借りるコストが上がる → 銀行は住宅ローンや企業向け貸し出し金利を上げる → お金を借りにくくなる → 経済活動が少し落ち着く → 物価上昇が緩やかになる

この連鎖が、「利上げでインフレを抑える」というメカニズムの基本です。

逆に、金利を下げればお金が借りやすくなって景気が刺激される、というのが「金融緩和」の仕組みです。

2024年から今まで、日銀は何をしてきたか

長く続いた「マイナス金利」が解除されたのは2024年3月のこと。そこから、日銀は段階的に金利を引き上げてきました。

- 2024年7月:0.25%

- 2025年1月:0.50%

- 2025年12月:0.75%(現在)

そして次の会合(6月15・16日)で、1.0%への引き上げが検討されている、というのが現在地です。

「実質金利マイナス」とはどういう状態か

「名目の政策金利が0.75%に上がったのに、なぜまだ金融緩和が続いているの?」と思う方もいるかもしれません。

答えは「実質金利」という考え方にあります。

実質金利は「名目金利 − インフレ率」で計算されます。今の日本は物価の上昇率が名目金利を上回っているため、実質的には金利がマイナスの状態が続いています。つまり、数字の上で金利が上がっても、経済全体としてはまだ緩和的な環境が続いているのです。

物価高が続いている理由のひとつはここにあります。

iDeCoの節税メリットや資産運用と組み合わせて家計を守る方法については、こちらでも詳しく解説しています。 → iDeCoの手数料が上がる?2026年改定の正確な金額と、やめるべきか続けるべきかの判断基準

住宅ローンへの影響:変動金利ユーザーが知るべきこと

金利が上がっても、すぐ返済額は変わらない?「5年ルール」の仕組み

「利上げされたら、来月から返済額が増える?」と焦っている方もいるかもしれませんが、実はすぐには変わりません。

多くの銀行では「5年ルール」という仕組みを採用しています。これは、変動金利が上昇しても、毎月の返済額を5年間は変えないという激変緩和の措置です。

また、変動金利は一般的に年2回(4月と10月)に見直されます。6月に利上げがあった場合、既存の利用者への影響は秋(10月)の金利見直し以降になる可能性が高いです。

「5年ルール」の落とし穴:未払利息というリスク

ただし、「返済額が変わらない=安心」とは言い切れません。

5年ルールで返済額が据え置かれている間も、金利は上がっています。つまり、毎月の返済額のうち「利息の部分」が増え、「元金の部分」が減ります。元金の減りが遅くなるのです。

さらに金利が急に大きく上昇した場合、毎月の返済額が本来支払うべき利息を下回り、払いきれなかった利息(未払利息)が積み上がることがあります。これは完済時に一括で支払いを求められるリスクになります。

「5年後に急に返済額が大幅に増えた」「完済時に多額の一括請求があった」という事態を避けるためにも、今のうちに自分のローン契約でこのルールが適用されているか確認しておきましょう。

固定金利への借り換えは今からでも間に合う?

固定金利への借り換えを考えている方も多いはずです。ただ、正直に言うと「焦って乗り換えるのは禁物」です。

現在の10年固定金利は、すでに将来の利上げ観測を織り込んで大幅に上昇しています。フラット35も過去最大級の急騰を見せており、今から借り換えると金利差や手数料(数十万円規模)で、かえってトータルで損になるケースもあります。

借り換えを検討するなら、ローン残高が1,000万円以上・残期間が10年以上あるかを目安に、金利差と諸費用を冷静に計算した上で判断することをおすすめします。

預金金利・為替・物価…家計全体への影響を整理する

預金金利は上がる?メガバンク・ネット銀行の動向

利上げは、ローン利用者にとってはマイナスですが、預金者にとってはプラスの面があります。

日銀が政策金利を引き上げれば、各銀行も普通預金や定期預金の金利を引き上げる傾向があります。ゆうちょ銀行もすでに今年2月に0.30%へ金利を引き上げており、さらなる利上げがあれば一段と上昇する可能性があります。

とはいえ、長期の定期預金に資金を固定してしまうのも注意が必要です。今後も利上げが続く可能性を考えると、短い期間で満期を設定して金利動向を見ながら動く方が、機会損失を減らせます。

金融機関の預金金利の変化については、こちらの記事でも詳しく解説しています。 → 【2026年3月】ゆうちょ銀行の金利0.30%|100万円で利息はいくら?少ない?リアルを解説

円高で物価高は落ち着く?1ドル160円台の現実

「日銀が金利を上げたら、円高になって物価が落ち着くのでは?」という期待を持っている方も多いはずです。

理論上はそのとおりで、金利が上がれば日米の金利差が縮小し、円が買われやすくなります。

ただ現実には、米国の金利も依然として高い水準を維持しています。日銀が0.25%引き上げたとしても、米国との金利差は依然として大きく、大幅な円高になるかどうかは不透明です。円安が完全に解消されるとは言い切れない、というのが専門家の見方です。

利上げで「得する人・損する人」早わかり表

利上げの影響を整理すると、大まかに次のようになります。

| 立場 | 主な影響 |

|---|---|

| 変動金利の住宅ローン利用者 | 秋以降に返済額が増える可能性 |

| 預金者 | 受取利息が増える(メリット) |

| 銀行株・保険株の保有者 | 利ザヤ拡大で株価上昇期待 |

| 不動産株の保有者 | 借入コスト増でネガティブ |

| 外貨預金・米国株の保有者 | 短期的な円高ショックのリスク |

| 物価に悩む消費者 | 緩やかな円高で輸入物価が下がる可能性 |

一つの政策変更が「すべての人に悪い」わけでも「すべての人に良い」わけでもないことが、わかっていただけるかと思います。

今すぐできる家計の自衛策チェックリスト

住宅ローン利用者が今週確認すべき3つのこと

難しく考えすぎず、今週末にこの3つを確認してみてください。

①自分のローンに「5年ルール」は適用されているか 契約書を確認しましょう。すべての銀行が採用しているわけではありません。

②金利が1%上がったときのシミュレーションをしておく ローン残高と残期間を入力するだけで計算できる無料ツールがたくさんあります。「最悪のシナリオ」を一度見ておくだけで、心の準備ができます。

③今の固定金利と変動金利の差、そして借り換えコストを把握する 焦って動く必要はありませんが、選択肢を知っておくことは大切です。

預金・投資・外貨資産を持つ人のポートフォリオ見直しポイント

投資をしている方は、金利上昇への耐性という視点でポートフォリオを点検してみましょう。

借入コストが直接の収益に影響する不動産系のセクターへの極端な集中は避け、金融セクターとのバランスを取ることがリスク分散の基本です。

外貨建て資産を保有している場合は、利上げが決定した際の短期的な円高ショックに備えて、自分のリスク許容度の範囲で円建て資産との比率を改めて考えてみてください。

どんな家計にも共通する「固定費の聖域なき見直し」

金利が上がっても上がらなくても、今の物価高の中で家計を守るために最も確実な方法は固定費の見直しです。

通信費、保険料、使っていないサブスクリプションサービス……「なんとなく契約したまま」のものはありませんか?

仮に住宅ローンの金利が上がって毎月の返済が増えたとしても、固定費を減らせていれば差額を吸収できます。今のうちに手を打っておくことが、何より大切な家計防衛策です。

物価高対策の給付金や補助金についても最新情報をチェックしておくと安心です。 → 【2026年最新】物価高対策の給付金まとめ|10万円給付・光熱費支援・住宅補助金を完全解説

Q&A:日銀利上げについてよくある疑問

Q. 2026年6月に日銀の利上げはすでに決まりましたか? A. いいえ、まだ決定していません。次回の金融政策決定会合は6月15・16日に行われます。現在報じられているのは「観測」や「予想」です。据え置きの可能性も十分あります。

Q. 現在の政策金利は何%ですか? A. 2025年12月の利上げを経て、現在は0.75%です。今回の会合で利上げが実施されれば、1.0%になる見込みです。

Q. 変動金利はいつ上がりますか? A. 一般的に4月と10月に見直しがあります。6月に利上げがあった場合、既存の利用者は10月に適用金利が上がり、翌年1月頃から返済額に影響が出てくる可能性があります。

Q. 「5年ルール」とはどんな仕組みですか? A. 変動金利が上がっても、毎月の返済額を5年間は変えないという仕組みです。ただし利息の比率が増え、元金の減りが遅くなるリスクがあります。

Q. 今から固定金利に借り換えるべきですか? A. 固定金利はすでに将来の利上げを織り込んで急騰しています。借り換えには数十万円規模の諸費用もかかるため、残高・残期間・金利差をシミュレーションして慎重に判断してください。

Q. 利上げで預金金利は上がりますか? A. 上がる可能性が高いです。日銀の利上げに連動して、各金融機関が普通預金・定期預金の金利を引き上げる傾向があります。

Q. 1ドル160円台の円安は利上げで改善しますか? A. 理論上は円高要因になりますが、米国の金利も高い水準を維持しているため、急激な円高への転換は難しいという見方が多いです。

Q. 株式市場への影響は? A. 貸し出し金利が上がると利ザヤが改善する銀行株・保険株にはプラス、借入コストが増す不動産株などにはマイナスになりやすい傾向があります。

Q. 利上げで物価高は落ち着きますか? A. 為替が円高方向に振れれば、輸入物価の下落を通じて物価上昇が緩やかになる効果が期待されます。ただし時間がかかります。

Q. もし見送りになった場合、何が起きますか? A. 市場がすでに利上げを強く期待しているため、見送りになると円安がさらに進む恐れがあります。物価高への対応の遅れとみなされ、長期金利が不安定になるリスクも指摘されています。

まとめ

2026年6月の日銀の金融政策決定会合(6/15・16)に向けて、政策金利が0.75%から1.0%に引き上げられるとの観測が強まっています。

ただし、これはあくまで「観測」であり、現時点では未決定です。

もし利上げが実施された場合、変動金利ユーザーには秋以降に返済額増加の影響が出る可能性がある一方で、預金者には金利上昇のメリットがあります。「得する人・損する人」が同時に存在するのが利上げの現実です。

今できることは、焦って大きな行動を取るのではなく、自分のローン契約を確認し、最悪のシナリオをシミュレーションし、固定費を見直しておくこと。それだけで、どんな結果になっても対応できる家計の土台を作ることができます。

今日の自分へのご褒美に♡ 楽天でこっそり買い足したいもの

①ショルダーバッグで、どんな毎日も身軽に

金利や物価のニュースが続くと、なんとなく心がザワついてしまいますよね。そんなときこそ、毎日使うバッグを少しアップデートしてみませんか。なりたい自分に近づくための、小さな一歩。

besideu(ビサイユ)のショルダーバッグは、超軽量で撥水加工・スキミング防止ポケット付き。毎日使っても疲れない設計で、世界10カ国で愛されているブランドです。

👉 楽天で詳しく見る → トートバッグ レディース 斜めがけ 2WAY besideu

②一粒ルビーネックレスで、毎日がちょっと特別になる

ニュースに振り回されそうなとき、お気に入りのアクセサリーをひとつ身につけると、気持ちが少し落ち着くことってありませんか。小さな贅沢が、大きな幸せになる、そんなお守りみたいな存在を。

英国製・18Kゴールドプレーティングのコインペンダントに一粒ルビー。上品で特別感があり、プレゼントにも自分へのご褒美にも◎。

👉 楽天で詳しく見る → 一粒ルビー ネックレス レディース ゴールド 英国製

③家計管理ノートで、心もカラダもととのう

「固定費を見直したい」「毎月のお金の流れを把握したい」と思っているなら、家計管理ノートを一冊用意するだけでぐっと取り組みやすくなります。心もカラダもととのう、丁寧な家計管理のはじめの一歩に。

シンプルで使いやすい家計簿・マネー管理ノートを楽天でぜひチェックしてみてください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/204a0bb6.101fd84e.204a0bb7.daa35105/?me_id=1213310&item_id=21677200&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7886%2F9784865937886_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")