📌 この記事が30秒でわかる!3行まとめ

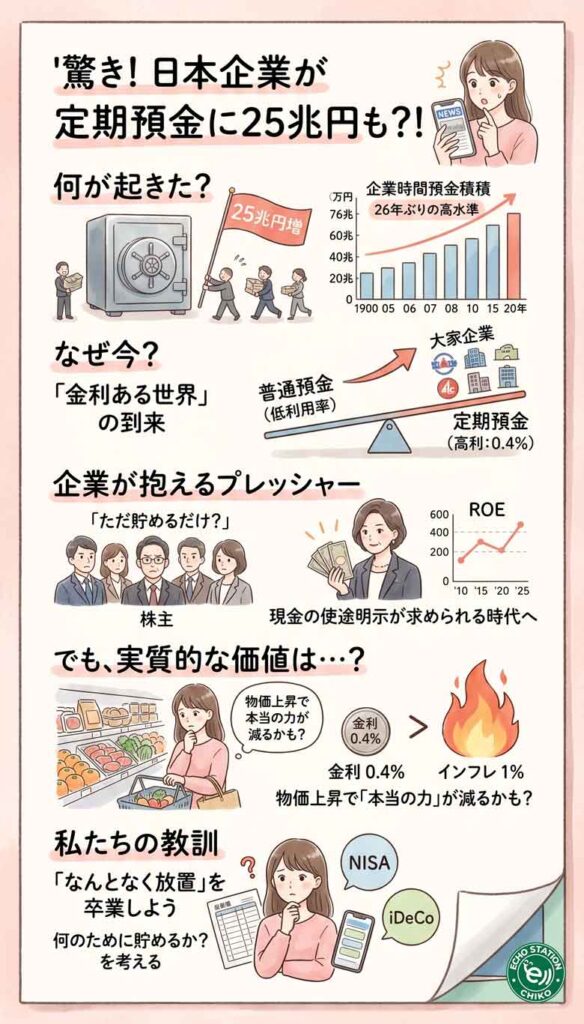

- 日本企業の法人定期預金が2年で約25兆円急増、26年ぶりの高水準に。金利上昇が背景にある。

- それでも物価上昇率が金利を上回る「実質マイナス」状態は続いており、定期預金だけでは資産防衛に限界がある。

- 投資家・市場からは「現金の使い道を明確に」という圧力が強まっており、NISAなどの活用を改めて考えるタイミング。

「企業がお金を定期預金に移している」——そんなニュースを見て、「え、会社って銀行にお金を預けてるの?」とちょっと意外に思った人、いませんか?

私もそう感じて、少し調べてみたんです。

そうしたら、これが単なる「企業のお金の動き」じゃなくて、私たち個人の資産運用の考え方とも深くリンクしている話だとわかって。

金利が動く時代のお金との向き合い方、一緒に考えてみませんか。

今、日本企業のお金に何が起きているのか

定期預金の残高が26年ぶりの高水準に

日本銀行が公表したデータによれば、法人(企業)の定期預金残高が急増しています。

直近2年で、法人が定期預金に預けた金額はざっと25兆円増えました。

毎月1兆円以上のペースで資金が流れ込んだ計算になります。

かつてはおおむね40兆〜50兆円台で安定していた残高が、今では76兆円を超えるまでになっています。

これは実に26年ぶりの高い水準です。

増えているのは「短期」の定期預金

注目したいのが、増えているのが主に1年未満の短い定期預金だという点です。

つまり、企業は「長く預けたい」というよりも、「一時的に少しでも高い金利のところに置いておきたい」という感覚で動かしているんですね。

これは、私たちが「とりあえず金利の高いネット銀行の定期に入れておこうかな」と考えるのと、規模は違えど本質的には似た発想かもしれません。

大手企業も続々と残高を増やしている

東証のメインインデックスを構成する3月期企業のうち、定期預金の開示をした約540社を調べると、1年前より残高が増えた企業は295社にのぼりました。

任天堂やダイキン工業といった名前も含まれています。

「あの有名な大企業も、定期預金を使っているんだ」と、少し身近に感じませんか?

なぜ今、定期預金なのか——金利上昇という背景

約30年ぶりに「金利がある世界」が戻ってきた

2020年代前半まで、日本はほぼゼロ金利の時代が続いていました。

銀行に預けても、お金はほとんど増えない。

企業にとっても「どこに預けても一緒」という状況だったわけです。

ところが2024年〜2026年にかけて、日銀の利上げが進みました。

大手銀行の普通預金金利は年0.3%程度、1年定期は年0.4%程度まで上がっています。

「たった0.4%?」と思うかもしれませんが、10億円預ければ年間の利息は400万円。

以前と比べると、大きな差が生まれるようになったんです。

普通預金より定期預金へ、という流れ

金利に差が生まれたことで、企業は「普通預金に放置するより、定期に移したほうが得」と考えるようになりました。

冒頭の25兆円という急増は、まさにこの意識変化が数字になって表れたものです。

▶ 金利上昇が私たちの暮らしにどう影響するか、こちらの記事も参考にどうぞ。 → 2026年「金利ある世界」の歩き方:日銀利上げで変わる私たちの暮らしと、今すぐやるべき資産防衛術

企業ごとの事情もさまざまある

資金を移した背景は、企業によって異なります。

社債を発行して調達した資金を将来の投資に備えて定期に入れた会社。

事業の売却で得た資金の一時的な置き場所として活用した会社。

営業キャッシュフロー(本業で稼いだお金)の一時的な上振れ分を入れた会社。

それぞれの事情はあるものの、共通しているのは「金利が低かった時代には考えなかった行動をしている」という点です。

定期預金に入れても、実質的には目減りしている?

預けたお金の価値が「実質的に」減っていく

定期預金の金利が0.4%に上がったのは確かです。

でも、物価の上昇率が1%を超えているとしたら、どうなるでしょう?

100万円を1年間預けて4,000円の利息が得られたとしても、同じ1年間で買えるものが1%以上値上がりしているなら、お金の「本当の力(実質的な価値)」は減っていることになります。

これが「実質金利のマイナス」という状態です。

定期預金が正解じゃないとは言いません。

ただ、「定期に入れているから安心」で思考を止めてしまうのは、少しもったいないかもしれません。

個人に置き換えてみると

私たちが自分のお金を普通預金に「なんとなく」置いておく感覚と、企業が現金を定期預金に移して満足している構図は、少し似ていると思います。

インフレが続くなかで、現金の置き場所について「もう一歩先を考えているか?」と問われている時代に入っています。

▶ 「定期預金だといくら増えるの?」が気になる方はこちら。 → 【2026年最新】ゆうちょ定期預金に100万円預けたら利息はいくら?金利アップでも損しない「預け分け術」

投資家・市場からの「使途明示」プレッシャー

「現金を貯めているだけ」では株主に説明できない時代

企業が大量の現金を抱えることは、これまでも「内部留保が多すぎる」として批判されてきました。

ただ、ゼロ金利時代は「銀行に預けても増えない」という事実もあったため、「現金を持ちすぎ」という問題が多少曖昧になっていた部分もあります。

ところが今は違います。

金利が上がったことで、「現金を定期預金にして利息をもらっています」という説明が可能になりました。

一方で、投資家からは「それで十分ですか?」という視線も強まっています。

ROE(自己資本利益率)の低さが問題視されている

日本企業は「キャッシュを持ちすぎていて、資本を効率よく使えていない」という批判を長年受けてきました。

ROEとは、株主から預かったお金をどれだけ効率よく利益に変えたかを示す指標です。

現金をただ定期預金に入れているだけでは、この数字は改善しません。

投資家にとっては「歯がゆい」状況が続いているわけです。

コーポレートガバナンス・コードの改定という動き

金融庁と東京証券取引所が公表した企業統治指針の改定案には、上場企業が現金を含む経営資源を成長投資に有効に活用できているかを検証するよう求める項目が盛り込まれました。

「現金の置き場所について、ちゃんと説明してくださいね」というプレッシャーが、制度の面からも強まっているんです。

私たちの資産運用への教訓——「置きっぱなし」を疑う目を持つ

企業の話は、個人の話でもある

ここまで読んできて、「これって個人のお金の話とすごく似てるな」と感じた人もいるんじゃないでしょうか。

企業が「普通預金→定期預金」に動かしたように、私たちも「普通預金→より金利の高い選択肢」を考える時代になっています。

企業が「定期預金だけで満足していて大丈夫か?」と問われているように、私たち個人も同じ問いを自分に投げかけてみる価値があります。

NISAやiDeCoを「使いこなす」意識が大切

定期預金の金利が0.4%であるのに対し、NISAで長期運用した場合の期待リターンは一般的に年3〜5%程度(もちろん投資にはリスクがある)と言われています。

「投資はリスクがあるから」と全額を定期預金に置いておくのも一つの選択ですが、インフレを考えると実質的に目減りし続ける可能性があります。

NISAは利益に税金がかからない制度なので、長期でじっくり運用するには非常に向いています。

「いつか始めようと思っていた」という方は、今年が動き出すタイミングかもしれません。

「使途を明確にする」という発想

企業の投資家が求めていたのは、「現金の使い道を明確にすること」でした。

これは個人にも通じる考え方だと思います。

「とりあえず貯めている」から「何のために貯めているか」を意識するだけで、お金との向き合い方がガラッと変わります。

旅行のため、老後のため、自分への投資のため——目的が明確になると、置き場所も自然と変わってきます。

▶ 金利の基本から見直したい方はこちら。 → 【2026年3月】ゆうちょ銀行の金利0.30%|100万円で利息はいくら?少ない?リアルを解説

Q&A

Q. 企業が定期預金を増やしているのはなぜですか?

A. 日銀の利上げで定期預金の金利が上昇したため、普通預金よりも高い利息が得られる定期預金に資金を移す動きが広がっています。1年未満の短期定期を中心に、まとまった資金の一時的な置き場所として活用するケースが増えています。

Q. 定期預金に入れていれば資産は守れますか?

A. 定期預金はリスクが低く、元本が保護されるメリットがあります。ただし、物価上昇率が金利を上回る局面では、実質的な購買力が下がる可能性があります。「安全だが、インフレに弱い」という特性を理解した上で利用することが大切です。

Q. 日本企業のROEはなぜ低いと言われるのですか?

A. 手元に現金を多く抱えていると、その分だけ「お金を稼ぐために使われている資本」の効率が下がります。現金を成長投資や株主還元に使えば分子(利益)が増えますが、現金として置いておくだけでは効率が上がりません。これが低ROEの一因とされています。

Q. NISAと定期預金、どちらが向いていますか?

A. 目的と期間によって異なります。「3年以内に使う可能性がある資金」は定期預金など元本保証のある商品が向いています。「10年以上使わないお金」はNISAなどを使った長期投資が、インフレに対抗できる可能性が高いといえます。両方を組み合わせる「資産の分散」が現実的な選択です。

Q. 企業が定期預金を増やしても、株主に還元しないのはなぜ?

A. 不確実な経済環境のもと、将来の成長投資のために手元資金を確保したいという経営判断が多くの企業にあります。ただし、「いつ、どこに投資するか」の具体的な計画を示さないままでいると、投資家から批判を受けやすくなっています。

Q. コーポレートガバナンス・コードとは何ですか?

A. 上場企業が守るべき企業統治の指針で、金融庁と東京証券取引所が定めています。取締役会の運営や株主との対話のあり方など、幅広いルールが含まれています。改定によって現金の活用方針についても説明が求められるようになりました。

Q. 個人がNISAを始めるには何が必要ですか?

A. 証券会社や銀行などの金融機関でNISA口座を開設します。マイナンバーと本人確認書類があれば、多くはオンラインで手続き可能です。年間投資枠や非課税保有限度額など、自分の使い方に合ったプランを確認してから始めるとよいでしょう。

Q. 金利が上がると株価はどうなりますか?

A. 一般的には「金利が上がると株価が下がる」と言われますが、実際には企業の業績動向や市場全体の空気感など多くの要因が絡み合います。日本では金利上昇の背景にある「物価上昇=企業の売上増」という面も評価され、必ずしも株価の下落につながっていない面もあります。

Q. 短期の定期預金と長期の定期預金、どちらが得ですか?

A. 一般的に預入期間が長いほど金利は高くなります。ただし、長期の定期は途中解約に制約があるため、その間にお金が必要になっても動かせません。金利差と使いやすさのバランスを考えて選ぶことが大切です。

Q. 企業の内部留保問題は解決されそうですか?

A. 東証からの要請やコーポレートガバナンス・コードの改定などを受け、資本効率を意識した経営への転換が進んでいます。ただし、すべての企業が一気に変わるわけではなく、業種や経営方針によって対応には差があります。引き続き、投資家からの圧力と市場の目が変化を促していく局面が続くと考えられます。

まとめ

企業の定期預金急増というニュース、最初は少し難しそうに見えたかもしれません。

でも本質は意外とシンプルで、「金利が動いたことで、お金の置き場所を考え直す動きが起きている」ということです。

これは企業だけの話ではなく、私たち個人にも同じことが言えます。

- 定期預金の金利が上がったのは事実だけど、インフレを考えると「置きっぱなし」のリスクは依然としてある

- NISAやiDeCoなど、税制優遇のある仕組みを活用する意識が今まで以上に大切になっている

- 「何のために貯めているか」という目的を持つことで、置き場所の選択も変わってくる

金利がある世界に変わった今、お金との付き合い方をアップデートするチャンスが来ています。

難しく考えなくていいんです。

「自分のお金に少しだけ向き合う時間を作る」——それだけで、未来の自分がちょっと違ってきますよ。

今日の自分へのご褒美に♡ 楽天でこっそり買い足したいもの

①ショルダーバッグで、お金の話も身軽に動ける日を作ろう

「資産を見直そう」と思い立ったとき、銀行や証券会社の窓口に立ち寄る機会って意外と多いですよね。

毎日がちょっと特別になる、そんな日のお供にぜひ使ってほしいのが、besideu(ビサイユ)のショルダーバッグです。

超軽量&撥水加工で雨の日も気にせず動けるし、スキミング防止ポケットがついているから、大切なカードや通帳まわりも安心。

世界10カ国で愛されているLA発ブランドのデザインは、カジュアルにも上品にも使えて便利です。

👉 楽天で詳しく見る → besideu ショルダーバッグ

②一粒ルビーネックレスで、毎日がちょっと特別になる

お金のことを真剣に考える日々のなかで、「自分をもっと好きになれる」小さなアイテムがあると、ぐんと気持ちが上がりますよね。

英国製のハンマーテクスチャーコインペンダントに、一粒のルビーが輝くこのネックレスは、シンプルながら存在感があって大人っぽい。

18Kゴールドプレーティング×シルバー925という素材感も本格的で、自分へのご褒美にも、大切な人へのギフトにも◎です。

👉 楽天で詳しく見る → 一粒ルビーネックレス(英国製)

③資産管理ノートで、お金の「使い道」を可視化する

今日の記事のテーマは「お金の使い道を明確にすること」でしたよね。

そこで小さな贅沢が大きな幸せになる一冊として、資産管理用の家計ノートを取り入れてみませんか?

マネーフォワードやアプリも便利ですが、手書きで「何のために貯めているか」を書き出す行為には、独特の納得感があります。

書くだけで気持ちが整理されて、行動に移しやすくなりますよ。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/49574877.18062e5c.49574878.8d939572/?me_id=1355285&item_id=10057697&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fexpsjapan%2Fcabinet%2Fimg1%2F7%2F8%2F78-cim-kb77020d-.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")