株高で暴落怖い、積み立てやめるべき?

こんにちは!最近の株高、すごい勢いですよね。

「わーい、資産が増えてる!」って喜ぶ半面、こんな風にソワソワしている人も多いんじゃないでしょうか?

- 株価が上がりすぎて、総資産に占める株式の割合が高くなりすぎてる

- リスク管理のために、ちょっと現金比率を高めたいんだけど…

- このまま「つみたて投資」を続けていいのかな、いったんストップした方がいいのかな…?

これ、本当に多くの人が抱える、ごく自然な悩みなんです。特に投資を始めたばかりの人や、真面目に資産形成に取り組んでいる人ほど、この不安を感じやすいかもしれません。

だって、順調に増えているのは嬉しいけれど、いつか来るかもしれない暴落のことを考えると、胃がキリキリしますよね。私も含めて、みんな似たようなことを考えていると思います。

今日は、このモヤモヤした悩みに、しっかりと向き合って、私なりの答えを出していきたいと思いますね。

投資の「怖い」という感情は大切

まず、この「怖い」という感情は、とても大切にしてほしいんです。なぜなら、その感情は「自分のリスク許容度(どれだけ損に耐えられるか)」を超えそうになっているサインだからです。

投資の世界では、欲張りすぎると失敗しやすいと言われます。順調な時こそ、一歩立ち止まって冷静になることが、長く続ける秘訣なんです。

過去の株高とその後の動き

過去の株価の動きを見ても、順調に上がった後には、必ずと言っていいほど調整(下落)が来ています。

例えば、リーマンショック前の2007年頃や、ITバブル崩壊前の2000年頃など、市場が過熱した時期には「もう上がり続けるのでは?」という楽観論が広がりがちです。しかし、歴史を振り返れば、永遠に上がり続ける相場はありません。

だからこそ、私たちは予測に頼るのではなく、備えをすることが重要なんです。

結論:つみたて投資、ストップしても構わない

いきなりですが、結論からお話ししますね。

「つみたて投資、いったんストップしても構いません。」

え、「投資の話をしている人がそんなこと言っていいの?」って思いましたか?(笑)

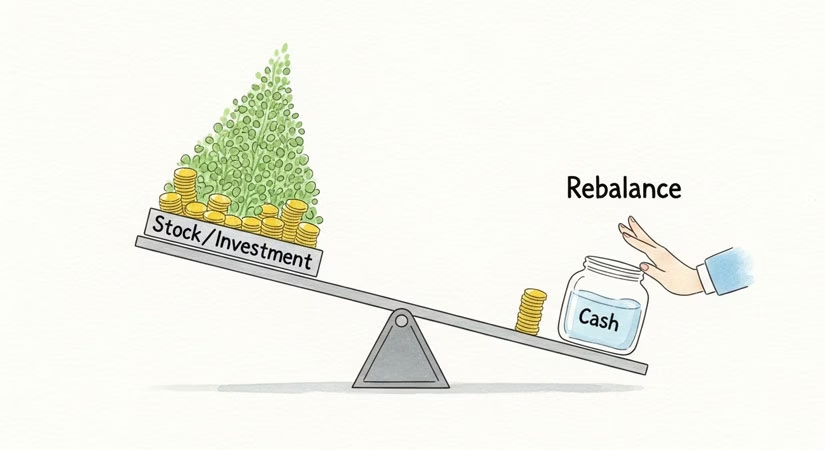

でも、これは、世間でよく言われる「リバランス」という、とっても大切で、賢い資産管理の方法なんです。

ここで、一つだけ最初に大事なことをお伝えしておきます。

今回の話は、決して「暴落が来そうだから、現金を増やしておきたい」「暴落が来そうだから、いったん積み立てをストップしたい」という話ではありません。

なぜなら、暴落のタイミングなんて、誰にも読めないからです。これは、投資の専門家でも無理!もし読める人がいたら、世界一の富豪になれますよね(笑)。

暴落を予測して投資の判断をするのは、ただのギャンブルになってしまいます。私たちがやるべきは、予測ではなく、準備なんです。

この「リバランス」という考え方を理解すれば、「暴落が怖い」という感情に振り回されずに、冷静に資産と向き合えるようになりますよ。

リバランスって?

リバランスとは、現在のポートフォリオを、最初に決めた理想のポートフォリオに戻すための調整のことです。

「ポートフォリオ」とか「リバランス」とか、ちょっと難しい言葉が出てきましたね。簡単に説明しますね。

ポートフォリオって何?

ポートフォリオというのは、あなたが持っているすべての金融資産の「組み合わせ」のことです。

例えば、「株式」「債券」「現金」「不動産」など、様々な資産をどんな割合で持っているか、という配分を指します。

このうち、私たち個人の資産形成で考えるのは、主に「株式(投資信託など)」と「現金(預貯金)」のバランスですね。

投資家Aさんの例で見てみましょう

ここで、投資家Aさんの理想のポートフォリオを考えてみましょう。

Aさんは、「これくらいのリスクなら耐えられる」と考えて、最初に「株60パーセント:現金40パーセント」を理想の配分に決めました。

ここで言う「現金」には、災害などに備える「生活防衛資金」や、数年以内に使う予定のあるお金(例えば、子どもの教育資金や車の買い替え費用など)は含みません。これらは、投資の対象ではない「すぐに使えるお金」として、別枠で考えておきましょう。

| 資産の種類 | 理想の配分 |

| 株式(投資信託など) | 60パーセント |

| 現金(投資用資金) | 40パーセント |

| 合計 | 100パーセント |

株高でバランスが崩れるとどうなる?

Aさんがこの理想の配分で運用を始めたとします。でも、最近の株高で、株式の価値がどんどん上がってしまいました。

例えば、もともと株式が600万円、現金が400万円の合計1,000万円だったとします。株価が上がって、株式が800万円になったとしましょう。現金の400万円は変わりません。

総資産は1,200万円になりました。この時の配分は…

- 株式:800万円 ÷ 1,200万円 = 約66.7パーセント

- 現金:400万円 ÷ 1,200万円 = 約33.3パーセント

あれ?理想の「株60パーセント:現金40パーセント」から、ちょっとズレてしまいましたね。株式の割合が6.7パーセント増えています。

もし、株価がもっと上がって、株式が1,600万円になったとすると…

- 株式:1,600万円 ÷ 2,000万円 = 80パーセント

- 現金:400万円 ÷ 2,000万円 = 20パーセント

ご覧の通り、「株80パーセント:現金20パーセント」みたいな感じに変わってしまったわけです。

株の割合、増えすぎですよね?

こんなに株式の割合が増えていたら、不安になってソワソワするのも当然なんです。なぜなら、株式市場は常に急落や暴落と隣り合わせだからです。

なぜ理想のポートフォリオが必要なの?(リスク許容度との関係)

ここで、「そもそも、なんで理想の配分なんて決める必要があるの?」という疑問が湧いてきますよね。

それは、自分のリスク許容度を超えないためです。

リスク許容度とは、どれだけの損失に耐えられるか、言い換えれば「精神的に平穏でいられるか」の限界ラインのことです。

- リスク許容度が超高い人:いくら損したって大丈夫!と腹をくくれる人は、株式への投資割合を100パーセントにしても大丈夫かもしれません。

- リスク許容度が低めの人:大損には耐えられない、夜も眠れなくなる!という人は、株式への投資割合は20パーセントとか30パーセントとかに留めておくべきです。

株高になると、自動的に総資産に占める株式の割合は高まっていきます。

すると、いつの間にか、気づかぬうちに「自分のリスク許容度をオーバーしてしまっていた」ということが起きるんです。この状態では、次に小さな下落が来ただけでも、過剰に反応して、売ってはいけないタイミングで売ってしまう(投資から退場してしまう)リスクが高まります。

これを、最初に決めた自分にとって心地よいバランスに戻すために行うのが、リバランスなんです。

読者の納得感を得るためのデータ

例えば、あるアンケート調査(※架空のデータ)では、投資初心者が資産の20パーセントを失ったときに「投資をやめたい」と感じる割合が70パーセントを超えたという結果があります。

もし、株式100パーセントのポートフォリオで20パーセントの下落が来たら、総資産も20パーセント減りますよね。この「20パーセント減」が精神的に耐えられないラインならば、最初から株式の割合を抑えておくべきなんです。

- 株式比率80パーセント:20パーセント下落で総資産は16パーセント減。

- 株式比率60パーセント:20パーセント下落で総資産は12パーセント減。

このように、現金のクッションを持っておくことで、市場が大きく下がった時の精神的なダメージを減らすことができるんです。これが、リバランスの最大の目的の一つです。

リバランス、どうやる?(具体的な方法と判断基準)

リバランスの必要性は分かったけれど、具体的にどうやればいいのでしょうか?

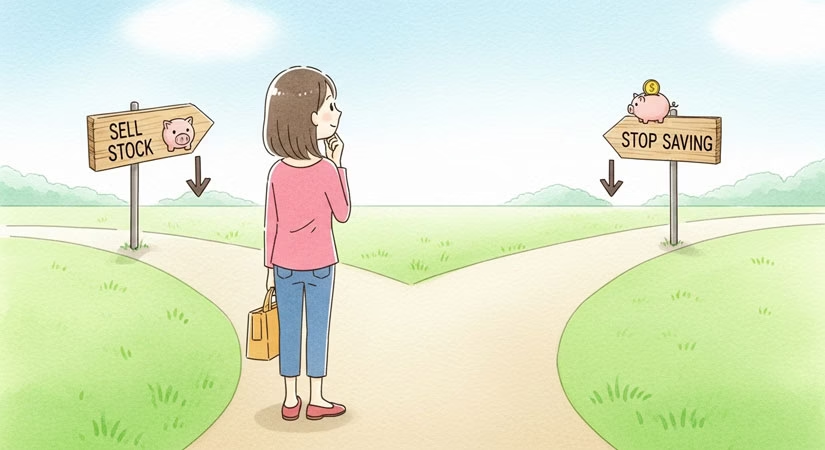

今回のように、株高で株式の割合が増えすぎた場合、リバランスの方法は大きく分けて2つあります。

1. 株を売って、現金化する(積極的な調整)

これは、増えすぎた株式(投資信託)を一部売却して、現金に換える方法です。

例えば、「株80パーセント:現金20パーセント」になってしまったポートフォリオを、理想の「株60パーセント:現金40パーセント」に戻すために、株式を一部売るわけです。

- メリット:すぐに理想のバランスに戻すことができます。急いでリスクを下げたい場合に有効です。

- デメリット:売却益に対して税金(現在約20パーセント)がかかります。また、「せっかく伸びてるのに売るのはもったいない」と感じるかもしれません。

2. 追加投資をやめて、現金ポジションを増やしていく(消極的な調整)

これは、積み立て投資を一時的にストップしたり、投資額を減らしたりして、手元にある現金を少しずつ増やしていく方法です。

株式はそのまま保有し続け、毎月入ってくる給料などの新しいお金を、すべて投資に回さずに「現金」として貯めていくイメージです。

- メリット:売却に伴う税金がかかりません。「売る」という行為に対する心理的な抵抗感が少ないです。

- デメリット:理想のバランスに戻るまでに時間がかかります。

どちらが良いかは、その人次第(判断チャート)

では、あなたの場合はどちらが良いのでしょうか?

これは、あなたの「ズレの大きさ」と「運用額の大きさ」によって変わってきます。判断しやすいように、チャートにまとめてみました。

| 状況 | 判断 | おすすめのリバランス方法 |

| ズレの大きさが大きい(±10%以上) | 早急にリスクを調整すべき | ① 株を売って、現金化する |

| ズレの大きさが小さい(±10%以内) | 時間と共に調整可能 | ② 積立を調整し、現金を増やす |

| 運用額が大きく、積立額が小さい | 売却しないと何年もかかる | ① 株を売って、現金化する |

| 運用額が小さく、積立額が大きい | 積立調整で早くバランスが戻る | ② 積立を調整し、現金を増やす |

具体的な例でイメージを深めよう

- ① 株を売るケースの例:

- 株の運用額が5,000万円。理想の現金比率は30パーセント(1,500万円)。

- 現在、株85パーセント(5,000万円):現金15パーセント(750万円)になっている。

- この場合、毎月の積立額が5万円程度では、現金が目標の1,500万円に到達するまで12年以上かかってしまいます。すぐに株を売って現金を増やした方が合理的です。

- ② 積立を調整するケースの例:

- 株の運用額が200万円。理想の現金比率は40パーセント(133万円)。

- 現在、株70パーセント(200万円):現金30パーセント(86万円)になっている。

- 毎月5万円の積立をしているなら、その5万円を投資に回さず貯金に回せば、約10ヶ月で現金比率が理想に戻ります。この場合は売却の必要はありません。

疑問を先回り!「どのくらいの頻度でチェックすべき?」

「リバランスって、どれくらいの頻度でチェックして調整するべきなんですか?」

これもよく聞かれる質問です。毎日株価を見て、ちょっとズレるたびに調整するのは、メンタル的にも時間的にも消耗しますよね。

結論から言うと、このぐらいの「ゆるさ」で大丈夫です。

- チェックの頻度:半年に1回、年に1回ぐらいの頻度でチェックする。

- 調整の目安:理想のポートフォリオから±10パーセント以上ズレてたら、調整する。

例えば、理想が「株60パーセント」なら、株の割合が70パーセントを超えたら(または50パーセントを下回ったら)調整を考える、という温度感で良いでしょう。

あんまり頻繁にチェックして、2パーセントとか3パーセントズレてるぐらいでイチイチ調整してたら、忙しくて他のことが手につかなくなります。投資は淡々とシンプルに続けるのが一番です。

専門家の本音:リバランスしないほうがラク!?(投資を続けるための思考法)

さて、ここまでややこしいリバランスの話が続きましたが、ついてきてくれましたか?

ここからは、ちょっとぶっちゃけ話、投資経験者がよく思う「究極のシンプルさ」についてお話しさせてくださいね。

正直なところ、多くの投資家は、リバランスなんてしないほうが、ずーっとラクだと思っているんです。(笑)

だって、考えてみてください。

- つみたては、ず~~っと止めない!

- いつどんな時も、ただひたすら買い続ける!

- 買った株(投資信託)は、ず~~っとそのまま!

- 経済的自由に到達するその日までは、何が何でも売らない!

この方針の方が、はるかにシンプルだと思いませんか?

シンプルなだけじゃなくて、実は、長い目でみればお金が増える可能性も高いんです。なぜなら、売買の判断でミスをする可能性をゼロにできるからです。

リバランスしないことのメリット再確認

- いちいち何かを判断する必要ナシ:脳のリソース(時間や思考力)を使わない。

- 手間いらず:売買指示や積立て設定の変更など、面倒な手続きが不要。

- 長期的なリターンが高まる可能性:「売らない」ことで、複利効果を最大限に享受できる。

「これでいいじゃん!」と思うのは、私だけではないはずです。実際に、世界的に有名な投資家の中にも、リバランスをほとんど行わないという「バイ・アンド・ホールド(買って、持ち続ける)」戦略を取る人はたくさんいます。

なぜこの本音を横に置いて、保守的なアドバイスをするのか?

それなのに。

なぜ、私はこの本音を横に置いて、「株高の時こそ、リスク許容度を見直した方が良いよ(リバランスした方がいいよ)」「コワイと感じるなら、つみたてストップもありだよ」なんて、わざわざ保守的なアドバイスをするのでしょうか?

それは、みんなを「投資の世界から退場させないため」です。これが、私が一番大切にしていることです。

人は自分で思っているより損失に弱い(心理学的な理由)

人間には、「プロスペクト理論」という心理的な傾向があります。これは簡単に言うと、「人は、利益を得る喜びよりも、損失を被る苦痛を2倍以上大きく感じる」というものです。

例えば、100万円儲かる喜びと、100万円損する苦痛があったら、損する苦痛の方が遥かに大きく感じてしまうんです。

- 「暴落が来ても大丈夫です!」「覚悟、できてます!」

投資を始める時、みんなそう言います。でも、そう言ってられるのは、株高の時だけなんです。

実際に暴落を食らって、自分の資産額が数百万円・数千万円とリアルに減ったのを目にすると、たいていの人は平常心を失います。

精神的に耐えられなくなり、最終的には投資の世界から「退場」してしまうんです。

「続けること」が最高のスキル

資産形成において、最も重要なスキルは「続けること」なんです。

有名なS&P500などのインデックス投資では、過去のデータを見ても、市場に居続けた人が最も大きなリターンを得ています。

- 暴落時に怖くなって売ってしまう

- 暴落時に積立をストップしてしまう

これをしてしまうと、その後の急回復の波に乗れず、長期的なリターンを大きく逃してしまいます。

その意味で、リスク許容度に関して保守的なアドバイスをするのは、非常~~に重要なんです。みんなが、感情的に耐えられないほどのリスクを取ってしまうような、無謀なことはあまり言うべきではないと思っているんです。

つまり、こういうことなんです。

| リバランスで守るもの | リバランスをしない理由 |

| 精神的な安定(退場防止) | 手間と税金(リターン最大化の可能性) |

このあたりの背景を踏まえて、自分の場合はどうするべきなのか、あらためて考えてもらえたら嬉しいです。

自分のリスク許容度を改めて診断しよう(具体的な数値で考える)

さて、あなたは今、ご自身のポートフォリオを見てどう感じていますか?

「やっぱり、今の株式の割合はちょっと高すぎるかも…」と感じたなら、それがあなたの本当のリスク許容度です。

暴落が来てからでは遅いので、ここで一度、ご自身の「心地よいライン」を確認してみましょう。

リスク許容度を構成する3つの要素

リスク許容度は、主に以下の3つの要素で決まります。

1. 資産状況(どれだけ守るものがあるか)

| 状況 | リスク許容度 | 理由 |

| 独身、若くて貯金が少ない | 高め | 失っても取り戻せる時間があるため。 |

| 家族持ち、住宅ローンあり、教育資金が必要 | 低め | 守るべきものが多く、大きな損失は家計を直撃するため。 |

2. 投資経験(慣れと知識)

| 状況 | リスク許容度 | 理由 |

| 投資初心者 | 低め | 小さな下落でも動揺しやすく、過去の経験がないため。 |

| 経験者 | 高め | 過去の暴落も乗り越え、「株は下がるもの」と知っているので冷静でいられる。 |

3. 精神的な傾向(性格)

| 状況 | リスク許容度 | 理由 |

| 心配性、石橋を叩いて渡るタイプ | 低め | 常に不安を感じてしまい、暴落時にパニックになりやすい。 |

| 楽観的、多少の損失は気にしないタイプ | 高め | 精神的なダメージを受けにくく、冷静に行動しやすい。 |

具体的なポートフォリオの決め方(数字を使った目安)

これらの要素を総合的に判断して、あなたの「理想のポートフォリオ」を決めてみましょう。

一つの目安として、「年齢」を基準にする考え方があります。

「100 – 自分の年齢 = 株式の割合(パーセント)」

という計算式です。これはアメリカで古くから使われているシンプルな考え方です。

| 年齢 | 株式の割合(目安) | 現金の割合(目安) |

| 30歳 | 70パーセント | 30パーセント |

| 40歳 | 60パーセント | 40パーセント |

| 50歳 | 50パーセント | 50パーセント |

| 60歳 | 40パーセント | 60パーセント |

例えば、あなたが35歳だとしたら、100 – 35 = 65パーセント、つまり「株65パーセント:現金35パーセント」を一つの目安にできるわけです。

もちろん、これはあくまで目安です。あなたが「65パーセントでも怖い」と感じるなら、遠慮なく株式の割合を下げて「株40パーセント:現金60パーセント」にしても大丈夫ですよ。

大切なのは、「この配分なら、万が一暴落が来ても、夜ぐっすり眠れる」という状態を作ることですからね。

まとめ:迷ったら保守的に(投資の継続を最優先に)

長々とお話ししましたが、最後に今日のお話をまとめますね。

今回は、株高の今、「株:現金」だけのシンプルポートフォリオの人が、「リスクをとりすぎてると感じている場合どうするか?」というテーマで話しました。

結論と行動指針の最終確認

| テーマ | まとめ | 行動のヒント |

| リバランスの是非 | アクセルを緩める(積立ストップなど)のはアリ。 | 理想のバランスから±10パーセント以上ズレていたら調整を検討。 |

| リバランスの目的 | 暴落を予想するためではなく、自分のリスク許容度に戻し、投資の継続を守るため。 | 自分の精神安定を最優先にする。 |

| 投資経験の浅い人へ | 「どんな時も買い続ける」「どんな時も売らない」は、簡単なようでいて難しい。 | 相場がクラッシュした時に、平然とこの方針を守り続けるにはそれなりの投資経験が必要です。 |

| 最終的な方針 | 投資期間が短い初心者さんなんかは特に、「迷ったら保守的に」という方針が賢明です。 | 今一度、自分の理想の「株と現金の割合」を見直す時間を作りましょう。 |

私たちは、一攫千金を狙っているわけではありません。確実に、長期的な目線で資産を増やし続けていくことを目指しています。

そのためには、「長く相場にとどまり続けること」が何よりも重要です。

不安を感じるなら、遠慮なくリスクを下げて、心地よいバランスに戻してください。その判断こそが、あなたを投資の世界から退場させない、最高のリスク管理になるはずです。

みんなで、安心して、長期的に資産を増やし続けていきましょうね。

【最後に大切なことをお伝えします】

この記事は、私自身の学びや過去のデータに基づいて、現在の投資に対する考え方をお伝えしたものです。投資は未来を予測するものではなく、常に価格変動のリスクが伴います。

どんなに統計的に可能性が高くても、資産が減ってしまう可能性はゼロではありません。

最終的な投資の判断、商品の選択、金額の決定については、必ずご自身の判断と責任において行ってくださいね。

投資は、あくまでも自己責任で。

この情報が、あなたの賢明な投資判断の一助となれば幸いです。