年収178万円を超えると何が変わるのか、不安に感じていませんか。

税金や社会保険は一気に増えるわけではなく、仕組みを知ることで冷静に判断できます。

この記事では、178万円を超えたときの変化をやさしく

結論からお伝えすると、年収の壁178万円を超えたからといって、必ず損をするわけではありません。

ただし、税金や社会保険の仕組みを知らずに超えてしまうと、思ったより手取りが増えなかったと感じる人がいるのも事実です。

この記事では、178万円を超えると何が変わるのか、どんな人が注意すべきかを、できるだけわかりやすく整理します。

所得が増えると、日々の支出や税負担への感覚も変わってきます。特に2026年に予定されているたばこ税の引き上げは実際の家計負担に直結しますので、こちらの記事で最新のスケジュールと影響を確認しておきましょう。

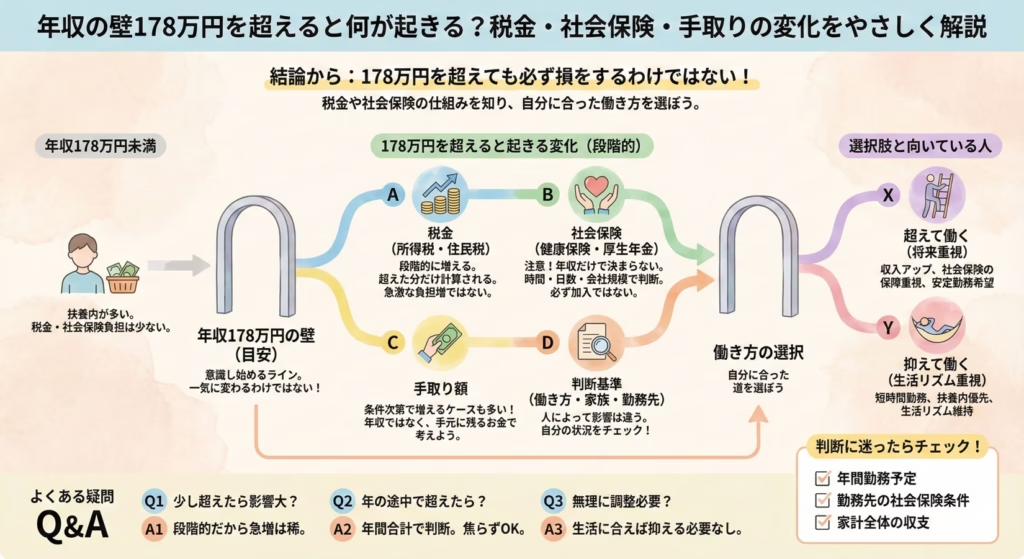

年収の壁178万円とは何かを簡単におさらい

年収の壁178万円とは、一定の条件下で働く人が「税金」や「社会保険」の負担を意識し始める目安の金額です。

よく聞く103万円や130万円の壁と比べると、少し高めのラインに感じるかもしれません。

ここで大切なのは、

「178万円を超えた瞬間にすべてが一気に変わる」

というわけではない、という点です。

多くの場合、影響は段階的に出てきます。

そのため、必要以上に怖がる必要はありません。

年収178万円を超えると起きる変化の全体像

178万円を超えた場合、次のような点に変化が出る可能性があります。

・所得税

・住民税

・社会保険の扱い

・最終的な手取り額

すべての人に同じ影響が出るわけではなく、

働き方や家族構成、勤務先の条件によって違いがあります。

まずは全体像をつかんでから、細かい点を見ていきましょう。

税金はどう変わる?超えた瞬間に増えるの?

年収178万円を超えると、税金が一気に増えると思われがちですが、実際はそうではありません。

所得税も住民税も、

「超えた分すべてに高い税率がかかる」

という仕組みではなく、段階的に計算されます。

たとえば、年収が少し増えただけで、手取りが大きく減るということは基本的に起こりません。

この点を知らないまま不安になる人がとても多いので、まずは安心して大丈夫です。

社会保険はどうなる?ここが一番の注意点

178万円を超えるときに、もっとも注意したいのが社会保険です。

社会保険の扱いは、年収だけで決まるわけではありません。

・働く時間

・勤務日数

・会社の規模

こうした条件が組み合わさって判断されます。

つまり、178万円を超えたからといって、必ず社会保険に入らなければならないわけではないのです。

ここを誤解して、無理に働く時間を抑えてしまう人も少なくありません

手取りは本当に減るのか?

よくある不安が、

「年収が増えたのに、手取りが減るのでは?」

というものです。

結論から言うと、条件次第では手取りが増えるケースも多くあります。

大切なのは、

年収の数字だけを見るのではなく、

実際に手元に残るお金で考えることです。

年収を抑えることが必ずしも正解とは限りません。

178万円を超えた方がいい人の特徴

次のような人は、178万円を超えて働く選択が向いている場合があります。

・今後も収入を増やしていきたい人

・社会保険の保障を重視したい人

・働く時間を安定して確保できる人

将来の安心感を重視する人にとっては、

あえて壁を超える選択がプラスになることもあります。

178万円以内に抑えた方がいい人の特徴

一方で、次のような人は慎重に考えた方がよいかもしれません。

・短時間勤務を続けたい人

・扶養内で働くことを最優先したい人

・生活リズムを崩したくない人

どちらが正解という話ではなく、

自分の生活に合った働き方を選ぶことが大切です。

判断に迷ったらチェックしたいポイント

迷ったときは、次の点を整理してみてください。

・年間でどれくらい働く予定か

・勤務先の社会保険の条件

・家計全体で見た収支

この視点で考えると、

「なんとなく不安」という状態から一歩抜け出せます。

よくある疑問Q&A

Q.年収178万円を少し超えただけでも影響は大きい?

A.影響は段階的なので、急激に負担が増えることはほとんどありません。

Q.年の途中で超えた場合は?

A。多くの場合、年間の合計で判断されます。焦らなくて大丈夫です。

Q.無理に調整する必要はある?

あ。生活や働き方に合っていれば、必ずしも抑える必要はありません。

まとめ

年収の壁178万円は、知っておくと安心できる目安ではありますが、

超えたからといって必ず損をするわけではありません。

大切なのは、

自分の働き方と生活に合った選択をすることです。

このあと、

「損しない働き方のパターン」

「手取りを考えるための考え方」

もあわせて確認してみてください。

年収の壁を超えたら「節税」と「資産形成」も考えたい

年収が178万円を超えると、

「これ以上働くと損なのでは?」

「手取りは思ったほど増えないのでは?」

と感じる人は少なくありません。

実際、年収の壁を意識し始めた段階では、

収入そのものよりも“お金との付き合い方”が重要になってきます。

そこで考えたいのが、

税金を抑えながら将来に備えられる「NISA」という制度です。

NISAは、投資で得た利益が非課税になる国の制度で、

収入が増えた人ほど、うまく使うことで

手取りの満足度を下げずに資産形成ができる仕組みです。

なぜ楽天証券・SBI証券ではなく「松井証券」なのか?

NISA口座を調べると、

楽天証券やSBI証券の名前をよく目にすると思います。

もちろん、どちらも良い証券会社です。

ただ、年収の壁で悩んでいる人・これから始める人にとっては、

必ずしも「情報量が多い=向いている」とは限りません。

楽天証券・SBI証券は、

商品数や機能が非常に豊富な一方で、

- 情報が多すぎて何を選べばいいか迷う

- 用語や画面がやや複雑に感じる

- 「投資に慣れている人向け」の印象が強い

と感じる人もいます。

一方、松井証券は、

- 口座開設・維持費が無料

- 少額から始めやすい

- 画面がシンプルで、初心者でも迷いにくい

- 「まずNISAを理解する」ことに集中できる

という特徴があります。

つまり松井証券は、

「本格的に投資をやり込みたい人」よりも、

「まずは制度を使って、損をしない選択をしたい人」

に向いている証券会社です。

手取りを減らさず、将来に備えるという選択

年収の壁で悩む段階から、

手取りを守りながら将来に備える段階へ。

松井証券のNISA口座なら、

「とりあえず仕組みを知る」

「自分に合うかどうかを確認する」

という使い方でも問題ありません。

無理に始める必要はありませんが、

知っているかどうかで、数年後の差は大きく変わります。