年収の壁が178万円に引き上げられることで、具体的にいくら稼げば手取りが最大になるのかを徹底シミュレーションしました。 106万円や130万円という社会保険の壁を越えた瞬間に発生する「手取りの逆転現象」を避けるための具体的な境界線を解説します。 お勤め先の規模やご家族の状況に合わせて、2026年から損をしないための最適な働き方を選べるチェックリストも用意しました。

前回の記事で178万円への引き上げ合意というニュースをお伝えしたところ、本当にたくさんの方に読んでいただけて驚いています。みなさんが「自分の生活がどう変わるのか」を真剣に考えていることが伝わってきて、私もさらに詳しくお伝えしなければと気が引き締まる思いです。

178万円まで税金がかからないというのは嬉しい変化ですが、私たちの本音は「結局、いくら働けば一番手元にお金が残るの?」ということですよね。

実は、税金の壁が178万円に動いても、社会保険の壁がそのままの場所にあるせいで、働き方によっては「頑張って働いたのに、手取りが去年より減っちゃった」という悲しいことが起こりかねないのです 1111。

今回は、そんな落とし穴をしっかり避けながら、2026年からあなたが一番お得に働けるラインを、具体的な数字を使ってシミュレーションしていきますね。

なぜ年収の壁を超えると手取りが減るの?

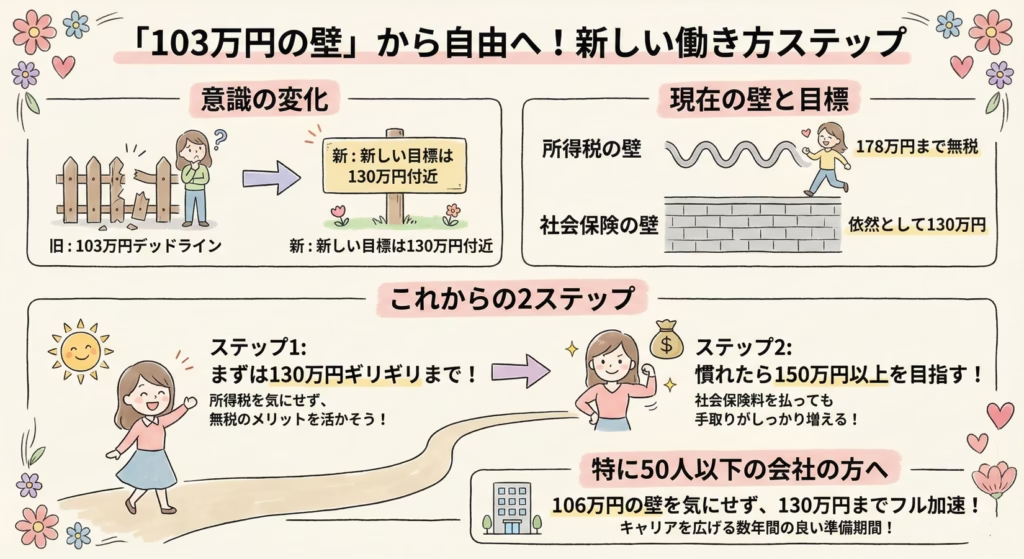

まず、私たちが一番怖がっている「働き損」の正体をハッキリさせておきましょう。これまでは103万円が大きな壁でしたが、2026年からは178万円が新しい税金の基準になります 。

でも、お給料から引かれるのは税金(所得税)だけではありませんよね。もっと大きな金額が引かれるのが、健康保険や厚生年金などの社会保険料です。

178万円の合意後も、社会保険の壁は以下の場所で私たちを待ち構えています。

・106万円の壁:従業員が51人以上の会社で働く場合の加入ライン

・130万円の壁:配偶者の扶養から完全に外れるライン

所得税は178万円まで0円になりますが、社会保険料はこれらの壁を超えた瞬間に、年収の約15パーセントという決して安くない金額が引かれ始めます 5555。この税金と社会保険のルールのズレが、手取りを減らしてしまう原因なのです。

シミュレーションで見る手取りの真実

では、実際にいくら稼ぐといくら残るのか、代表的なケースで見てみましょう。ここでは、2026年から所得税が178万円までかからないという前提で計算します。

大企業(従業員51人以上)でパートをしている場合

まずは、イオンやセブン&アイなどの大規模な職場で働いている方のケースです。ここでは月額8.8万円(年収106万円)を超えると社会保険料が発生します 。

・年収105万円の場合

所得税:0円

社会保険料:0円

手取り:105万円

・年収120万円の場合

所得税:0円

社会保険料:約18万円

手取り:約102万円

見てください。105万円から120万円へ、働く時間を増やして15万円も多く稼いだはずなのに、手元に残るお金は3万円も減ってしまいます 。これが、絶対に避けるべき働き損のゾーンです。

この逆転現象を抜けて、105万円の時より手取りを増やすには、少なくとも125万円から130万円以上稼ぐ必要があります。

中小企業(従業員50人以下)でパートをしている場合

次に、地元の商店や小さな会社で働いている方のケースです。こちらの方は106万円の壁がなく、130万円までは社会保険料もかからないため、非常に有利です。

・年収130万円の場合

所得税:0円

社会保険料:0円

手取り:130万円 10

中小企業にお勤めなら、2026年からは130万円ギリギリまで働くのが、最も効率よく手取りを最大化できる黄金のゾーンになります 。

178万円までフルに働いたときの手取り額

では、今回の改正の目玉である178万円までしっかり働いた場合はどうなるでしょうか。

年収178万円の時の手取り(大企業・中小企業共通)

・年収:178万円

・所得税:0円 12・社会保険料:約30万円 13・実際の手取り:約148万円 14

178万円まで働けば、社会保険料を30万円払ったとしても、手取りは148万円残ります。これまでの103万円に抑えていた時に比べて、手元に残るお金は45万円も増える計算になります。

つまり、2026年からの働き方の戦略は、以下のどちらかを選ぶことになりそうです。

・社会保険料を払わずに、105万円(大企業)か130万円(中小企業)に抑えて効率よく稼ぐ。

・壁を気にせず150万円以上、できれば178万円までしっかり働いて、手取りの総額を増やす。

中途半端に壁を少しだけ超えるのが、一番もったいない働き方になってしまうのです。

学生の子供が壁を超えた時の家計へのダメージ

お子さんが大学生くらいになると、自分のバイト代だけでなく、親御さんの税金への影響も心配ですよね。

今のルールでは、19歳から22歳の特定扶養家族であるお子さんが103万円を超えて稼ぐと、親が受けている63万円の控除がなくなってしまいます 。これにより、親の所得税と住民税が合わせて年間10万円から15万円ほど高くなる可能性があります。

お子さんが178万円まで非課税で働けるようになったとしても、この親側の基準も178万円に連動して上がらなければ、お子さんの数万円の増収のために、家計全体で大きなマイナスが出てしまいます 。

これについては、12月下旬の税制改正大綱で親の扶養基準も上がるかどうかが確定します 。それまでは、お子さんのバイト時間を一気に増やすのは少し待ったほうが賢明かもしれませんね

2026年からの新・年収の壁チェックリスト

あなたが損をしない働き方を見つけるために、今の状況をチェックしてみましょう。

チェック1:あなたの職場の従業員数は?

・51人以上の大企業なら、まずは106万円が最初の注意ライン。

・50人以下の中小企業なら、130万円までは安全地帯。

チェック2:社会保険に入るメリットは?

・厚生年金に入れば将来の年金が増える。

・健康保険に入れば、傷病手当金(病気で休んだ時の手当)などがもらえる 18。

これらのメリットを考えると、たとえ手取りが少し減っても加入したほうが良いという考え方もあります。

チェック3:配偶者の会社の家族手当は?

会社によっては、配偶者の年収が103万円を超えると、月に1万円から2万円ほどの家族手当がカットされるところもあります。これもしっかり確認しておかないと、世帯全体での計算が狂ってしまいます。

働き損を解消する国の支援パッケージも活用して

国も、この壁による逆転現象を重く見ていて、年収の壁・支援強化パッケージという取り組みを行っています 。

具体的には、106万円の壁を超えて社会保険に入った際に、手取りが減らないように会社が手当を出してくれたり、社会保険料の負担を軽くしたりするための助成金制度です 。

もし、あなたが壁を超えてもっと働きたいと思っているなら、お勤め先がこうしたパッケージを活用しているか一度聞いてみるのも良いですね。会社側も、人手不足の折、あなたが長く働いてくれることを望んでいるはずですから、前向きな相談になるかもしれません。

Q&A:年収の壁を超えたいあなたの疑問に答えます

ここで、読者のみなさんからよく寄せられる疑問について、先回りしてお答えしておきますね。

Q:178万円まで非課税になるのはいつからですか?

A:今のところ、2026年1月からの所得に対して適用される可能性が非常に高いです 21。所得税は1年間(1月1日から12月31日)の合計で計算するため、年明けからの働き方が新しいルールに関わってきます 22。

Q:夫の扶養内で178万円まで働けるということですか?

A:税金(所得税)の面では、178万円まであなたの税金は0円になり、旦那様の配偶者控除も満額受けられるようになる見込みです。ただし、旦那様の健康保険の扶養でいられるのは、これまで通り年収130万円未満であることが条件になります 232323。

Q:106万円を超えたら、いきなり全額保険料が引かれるのですか?

A:はい、基本的には月額8.8万円を超える契約になった時点から加入義務が発生します 24242424。ただし、前述の支援パッケージなどを活用して、手取りが減らないように工夫している企業も増えています。

Q:住民税の壁はどうなりますか?

A:住民税については、それぞれの自治体(市区町村)が基準を決めています。所得税の壁が178万円になるのに合わせて、住民税の非課税ライン(現在は約100万円)も引き上げられるよう国が調整していますが、お住まいの地域によって多少の差が出る可能性があります。

働き方の選択肢が広がる2026年に向けて

今回の178万円への引き上げは、これまで103万円という狭い枠に閉じ込められていた私たちの働き方を、もっと自由にしてくれるものです。

もちろん、社会保険料との兼ね合いで一時的に悩むことはあるかもしれません。でも、大切なのは「税金がかかるから働かない」という消極的な理由ではなく、「自分や家族のためにいくら稼ぎ、どんな将来を築きたいか」という前向きな視点で働き方を選べるようになることです。

2026年から変わる3つのポイントをおさらいしましょう。

・税金(所得税)の心配は178万円までいりません 25。

・大企業なら106万円、中小企業なら130万円という社会保険の壁を意識しましょう 。

・その壁を超えるなら、思い切って手取りが確実に増える150万円以上を目指すのが賢い選択です 。

これから12月下旬に向けて、さらに詳しいルールが決まっていきます。最新のニュースをチェックしながら、あなたにとって一番心地よい、そして一番お得な働き方のバランスを見つけていってくださいね。

年収の壁を超えたら「節税」と「資産形成」も考えたい

― なぜNISA口座は松井証券なのか ―

年収が178万円を超えると、

「これ以上働くと損なのでは?」

「手取りは思ったほど増えないのでは?」

と感じる人は少なくありません。

実際、年収の壁を意識し始めた段階では、

収入そのものよりも“お金との付き合い方”が重要になってきます。

そこで考えたいのが、

税金を抑えながら将来に備えられる「NISA」という制度です。

NISAは、投資で得た利益が非課税になる国の制度で、

収入が増えた人ほど、うまく使うことで

手取りの満足度を下げずに資産形成ができる仕組みです。

なぜ楽天証券・SBI証券ではなく「松井証券」なのか?

NISA口座を調べると、

楽天証券やSBI証券の名前をよく目にすると思います。

もちろん、どちらも良い証券会社です。

ただ、年収の壁で悩んでいる人・これから始める人にとっては、

必ずしも「情報量が多い=向いている」とは限りません。

楽天証券・SBI証券は、

商品数や機能が非常に豊富な一方で、

- 情報が多すぎて何を選べばいいか迷う

- 用語や画面がやや複雑に感じる

- 「投資に慣れている人向け」の印象が強い

と感じる人もいます。

一方、松井証券は、

- 口座開設・維持費が無料

- 少額から始めやすい

- 画面がシンプルで、初心者でも迷いにくい

- 「まずNISAを理解する」ことに集中できる

という特徴があります。

つまり松井証券は、

「本格的に投資をやり込みたい人」よりも、

「まずは制度を使って、損をしない選択をしたい人」

に向いている証券会社です。

年収の壁で悩む人こそ、NISAは相性がいい

年収が上がると、

税金や社会保険料の負担は避けられません。

だからこそ、

「これ以上働くかどうか」で悩む前に、

増えた収入をどう活かすかを考えることが大切です。

NISAは、

- いきなり大きなお金を動かす必要はなく

- 長期・コツコツ型が前提

- 生活を圧迫しない範囲で始められる

という点で、

年収の壁を意識する層と非常に相性が良い制度です。

「投資は難しそう」「失敗したくない」

そんな人ほど、

まずはシンプルでわかりやすい環境から始める方が続きやすいです。

手取りを減らさず、将来に備えるという選択

年収の壁で悩む段階から、

手取りを守りながら将来に備える段階へ。

松井証券のNISA口座なら、

「とりあえず仕組みを知る」

「自分に合うかどうかを確認する」

という使い方でも問題ありません。

無理に始める必要はありませんが、

知っているかどうかで、数年後の差は大きく変わります。

178万円の壁についてもっと詳細にブログに書いてます。よかったら御覧ください↓