この記事のポイント

2026年1月5日が期限の「年金生活者支援給付金」を申請しないと、最大1万6,000円を受け取り損ねる可能性があります。

さらに2028年からは、遺族年金が「一生涯」から「5年有期」に変わる制度改正も決定。

年齢や子どもの有無で何が変わるのか、今すぐ確認すべきポイントを分かりやすく解説します

あけましておめでとうございます。

新しい年が始まって早々ですが、ニュースやSNSで「遺族年金がなくなる?」「改悪されるの?」といった話題を目にして、ドキッとした方はいらっしゃいませんか?

実はこれ、単なる噂ではなく、これからの私たちの生活に直結する本当に大きな変化なんです。

でも、焦らないでくださいね。制度が変わるのは少し先の話。

それよりも今、絶対に確認してほしい「数日以内の期限」があるんです。これを逃すと、もらえるはずのお金をみすみす捨ててしまうことになりかねません。

今日は、プロのライターとして、そして同じ働く女性の視点から、今話題の「遺族年金」について、どこよりも分かりやすくお話ししていきたいと思います。難しい法律用語はなるべく使わず、女子会で話すような感覚で紐解いていきますね。

まずは、目の前に迫っている「1月5日の期限」の話から片付けていきましょう!

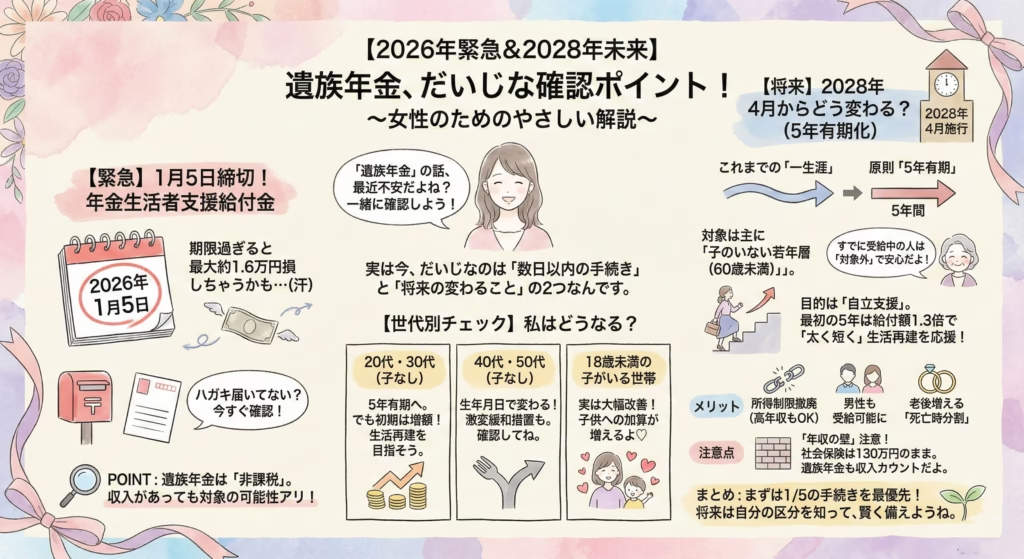

【緊急】まずはここから!1月5日締切の「年金生活者支援給付金」

「え、私には関係ないでしょ?」と思ったあなた。ちょっと待ってください。

実はこれ、意外な落とし穴があるんです。

期限は2026年1月5日!遅れると最大16,350円の損

今、Googleなどで検索が急増している理由の一つがこれです。

「年金生活者支援給付金」という制度をご存知でしょうか?

これは、年金を含めても所得が低い方を支援するための給付金なのですが、新たに支給対象となった方への請求手続きの期限が、2026年1月5日(月)に迫っているんです。

「そんなの、後でやればいいじゃない」

そう思うかもしれませんが、ここが一番怖いポイント。

実は、この1月5日を過ぎてから申請すると、「申請した翌月分」からしかお金がもらえません。

でも、1月5日までに提出すれば、特例で「昨年(2025年)の10月分」までさかのぼって支給されるんです。

計算してみましょう。

給付額は月額で約5,450円(基準額)。

もし期限を過ぎてしまうと、10月、11月、12月の3ヶ月分を受け取り損ねることになります。

5,450円 × 3ヶ月 = 16,350円

どうですか? ランチ数回分、あるいは欲しかったコスメが買える金額が、手続きが数日遅れるだけで消えてしまうんです。これは見過ごせませんよね。

私は対象?遺族年金受給者の確認ポイント

「でも、私は働いているし、関係ないかな」

そう思っている方こそ、要注意です。

実は、遺族年金そのものは「非課税」だということを覚えていますか?

この給付金の判定に使われる「所得」には、遺族年金の金額は含まれないんです。

つまり、遺族年金を受け取っていて、それ以外のアルバイトやパートの所得が基準以下であれば、この給付金の対象になる可能性が十分にあります。

もし、昨年の秋ごろに日本年金機構から「緑色の封筒(またはハガキ)」が届いていて、そのまま未開封で放置しているものはありませんか?

年賀状の束に紛れていませんか?

今すぐ探して、もし見つかったら、1月5日の消印有効または窓口提出に間に合うようにアクションを起こしてください。これが、2026年最初にするべき一番大切な「お金の守り方」です。

「遺族年金が5年で終わる」って本当?2025年改正の真実

さて、緊急の手続きの話が終わったところで、皆さんが一番不安に感じている「将来の改正」についてお話しします。

「遺族年金が5年で打ち切りになる」

こんなショッキングな見出しを見て、眠れなくなった方もいるかもしれません。

結論から言うと、これは「半分本当で、半分は誤解」です。そして、すでに受給している方には影響がない話なんです。詳しく見ていきましょう。

結論:2028年4月から「子供のいない若年層」は5年有期へ

政府が決めた新しいルール(改正法)は、2028年4月からスタートします。

この改正で一番大きく変わるのが、これまで「一生涯(終身)」もらえていた遺族厚生年金が、一部の人にとって「5年間の有期給付」に変わるという点です。

対象となるのは、主に以下の条件に当てはまる方です。

- 夫(配偶者)が亡くなった時点で60歳未満であること

- 子供がいない、または子供がすでに成人(18歳以上)していること

これまでの制度は、昭和の時代に作られたもので、「夫に先立たれた妻は生活できないだろう」という前提がありました。だから、30歳以上の妻には一生涯、年金が出ていたんです。

でも今は令和です。

「女性も働くのが当たり前」

「子供がいないなら、数年間のサポートがあれば自立できるはず」

そんな考え方に基づき、制度が「一生涯の生活保障」から「自立するための短期集中支援」へとシフトしたのです。

【重要】すでに受給している人は「対象外」で安心

ここで一番安心してもらいたいことがあります。

今現在、すでに遺族年金を受け取っているお母様や、あなた自身。

今回の改正で、今の年金が止まることはありません。

あくまで、2028年4月以降に、新たにパートナーを亡くされた方が対象となるルール変更です。「来月からお金が入らなくなる!」なんてことはないので、まずは深呼吸して安心してくださいね。

なぜ変わるの?「昭和モデル」からの脱却

「なんでそんな冷たいことをするの?」と怒りたくなる気持ちも分かります。

でも、これには「男女平等の実現」という側面もあるんです。

実はこれまで、妻を亡くした夫に対する遺族年金は、非常に厳しい条件でした。55歳未満の夫には、1円も支給されなかったんです。同じようにパートナーを亡くしているのに、性別が違うだけでこの差は酷いですよね。

今回の改正では、この男女差が解消されます。

夫を亡くした妻も、妻を亡くした夫も、条件を揃えて「若くて子供がいないなら、男女ともに5年間で自立を目指そう」という形になったのです。

これを「改悪」と取るか「公平化」と取るかは難しいところですが、時代に合わせたアップデートであることは間違いありません。

【世代別チャート】私はどうなる?勝ち組・負け組の分かれ道

制度の全体像が見えたところで、やっぱり気になるのは「で、私自身はどうなるの?」ということですよね。

実は今回の改正、あなたの「生年月日」と「子供の有無」で、影響が天と地ほど違います。

分かりやすく3つのパターンに分けて解説しますね。

1. 20代・30代前半(子供なし):5年間の短期集中型へ

これから結婚を考える方や、現在20代〜30代前半のご夫婦の場合です。

- 変更点: 一生涯の年金はなくなります。原則5年間で終了です。

- メリット: その代わり、最初の5年間は「有期給付加算」といって、今までよりも受給額が増えます。

計算上では、現在の給付額の約1.3倍に増える見込みです。

イメージとしては、「細く長く(月10万円を一生)」から「太く短く(月13万円を5年)」に変わる感じです。

この5年間は、悲しみから立ち直る期間であると同時に、引越しをしたり、資格を取ってキャリアアップしたりするための「準備期間」と位置付けられています。

「5年後には自分の足で立つ」というライフプランが、これからの若い世代には必須になります。

2. 40代・50代(子供なし):生年月日で決まる運命

ここが一番複雑で、悩ましい世代です。

急に「5年で終わり!」と言われても、今からキャリアを作り直すのは大変ですよね。

そのため、20年かけてゆっくり移行する(激変緩和措置)というルールが設けられました。

運命の分かれ道となる日付を覚えておいてください。

1989年(平成元年)4月2日です。

- この日より前に生まれた人(現在30代後半以上):経過措置として、一生涯の給付が維持されるか、あるいは緩やかに減額されつつも長期間もらえる可能性が高いです。

- この日以降に生まれた人:新しい「5年ルール」が適用される世代となります。

ご自身の誕生日、そしてパートナーの年齢と照らし合わせて、「自分はどっち側だろう?」と確認してみてください。ここを知っておくだけで、老後資金の貯め方が全く変わってきます。

3. 子供がいる世帯(18歳未満):実は「大幅な改善」

子育て中のママさん、朗報です。

今回の改正、お子さんがいる家庭にとっては「かなりの改善」と言えます。

子供が18歳になるまでは、これまで通り遺族年金がもらえます。

さらにすごいのが、「子供への加算額」の大幅アップです。

これまでは、第1子・第2子には約23万円の加算がありましたが、第3子以降は約7万8千円と、なぜかガクンと減らされていたんです。「子供が多いほどお金がかかるのに変だよね」とずっと言われてきました。

今回の改正で、第3子以降も第1子と同じ約28万円まで引き上げられます。

3人のお子さんがいる家庭なら、年間で数十万円単位のプラスになります。

「子供を守るためのセーフティネット」としては、以前よりも強固になったと言えるでしょう。

ただの改悪じゃない!知っておくべき「3つの新メリット」

「有期化」や「打ち切り」といった暗い言葉ばかりが目立ちますが、実は今回の改正には、私たちが知っておくべきプラスの側面もしっかり用意されています。

不安を煽るだけの情報に惑わされず、このメリットをどう活かすかが腕の見せ所です。

#PIC5

4-1. 所得制限の撤廃:高年収世帯も受給可能に

これまでの制度では、残された遺族の年収が850万円以上あると、「あなたはお金があるから大丈夫」と判断され、遺族年金がもらえませんでした。

しかし、共働きが当たり前の今、相手の収入をあてにしてローンを組んでいるご家庭も多いはず。片方の収入がなくなれば、たとえ高年収でも生活は破綻しかねません。

今回の改正で、この850万円の所得制限が撤廃されます。

夫婦ともにバリバリ働いている「パワーカップル」のご家庭でも、万が一の時にはしっかり保障が受けられるようになるんです。これは働く女性にとって大きな安心材料ですよね。

4-2. 老後の年金が増える「死亡時分割」

聞き慣れない言葉だと思いますが、これが今回の「隠れた目玉」です。

「死亡時分割(しぼうじぶんかつ)」という仕組みです。

5年で遺族年金が終わってしまったら、その後の老後はどうするの?と心配になりますよね。

そこで登場するのがこの制度。

亡くなった配偶者がこれまで納めてきた厚生年金の記録を、あなたの年金記録に合算(分割)できるようになるんです。

つまり、あなた自身が65歳から受け取る「老齢厚生年金」の金額が、一生涯ずっと増えることになります。

「若いうちは一時金で再出発を支援し、老後は自分の年金を増やして守る」

これが新しい制度の設計思想なんです。

4-3. 男性も受給可能に(男女差の解消)

先ほども少し触れましたが、これまで「夫」というだけで対象外だった55歳未満の男性も、受給できるようになります。

もしあなたが女性で、「私が死んだら夫はどうなるんだろう」と心配していたとしたら、これからは夫も守られることになります。

家族全体のライフプランとして考えた時、これは大きなプラスですよね。

【注意点】「年収の壁」の勘違いに気をつけて!

最後に、これから働き方を考え直そうとしている皆さんに、一つだけどうしても伝えておきたい注意点があります。

最近ニュースで話題の「103万円の壁」や「130万円の壁」と、遺族年金の関係についてです。

税金は「160万円」になっても、社会保険は「130万円」のまま

2026年から、所得税がかからないライン(基礎控除など)が103万円から160万円に引き上げられるという話を聞いたことがあると思います。

「やった!これでたくさん働ける!」

と喜ぶのはちょっと待ってください。

ここで気をつけるべきは、「社会保険の壁」は変わっていないという事実です。

健康保険や厚生年金の扶養に入れるラインは、依然として年収130万円(大きな会社で働くパート先などは106万円)のままなんです。

遺族年金は「収入」としてカウントされる?

ここが最大の落とし穴です。

先ほど「遺族年金は非課税」と言いましたよね? だから所得税の計算には入りません。

しかし!

社会保険の扶養判定(130万円の壁)では、遺族年金も「収入」としてカウントされてしまうんです!

例えば、遺族年金を年間100万円もらっているとします。

パートで年間60万円稼いだとしましょう。

- 税金の世界: パート収入60万円だけを見る → 全然余裕で非課税。

- 社会保険の世界: 年金100万 + パート60万 = 160万円 → 扶養アウト!

こうなってしまうと、自分で高い社会保険料を払わなければならなくなり、手取りが一気に減ってしまう「働き損」が発生しかねません。

「税金の壁が上がったから大丈夫!」と勘違いしてシフトを増やしすぎると、後で泣きを見ることになります。遺族年金をもらいながら働くときは、必ず「社会保険の壁」の方を意識して計算してくださいね。

年収の壁についての詳しい説明についてはこちらの記事を参照してみてくださいね。

Q&A よくある疑問に答えます

ここで、読者の皆さんからよくいただく疑問について、Q&A形式でまとめておきます。

Q1:私は今、遺族年金をもらっていますが、2028年になったら止まりますか?

A:いいえ、止まりません。

今回の改正は2028年4月以降に新たに受給権が発生する方が対象です。現在受給中の方の権利は守られますので(経過措置)、安心してください。

Q2:自営業の妻です。今回の改正で何か変わりますか?

A:基本的に大きな変化はありません。

今回の「5年有期化」などの話は、会社員の妻などが受け取る「遺族厚生年金」の話です。自営業の方が加入する国民年金(遺族基礎年金)は、もともと「子が18歳になるまで」という有期給付でした。お子さんがいない自営業の妻への給付がない点は、これまで通りです。

Q3:遺族年金をもらっている最中に再婚したらどうなりますか?

A:あなた自身の受給権はなくなりますが、子供は継続します。

再婚すると、配偶者であるあなたの遺族年金は終了します。しかし今回の改正で、親が再婚しても「子供自身の遺族基礎年金」は継続して支給されることになりました。これは新しい家族の形を支援する、とても良い変更点です。

まとめ:制度を正しく理解して、賢く備えよう

最後まで読んでいただき、ありがとうございました。

不安なニュースも、こうして中身を分解してみると「なんだ、そういうことか」と対策が見えてきますよね。

最後に、今日のアクションプランをまとめます。

- 【今すぐ】 1月5日までに「年金生活者支援給付金」のハガキがないか最終チェック!1万6,000円を取り逃がさないで。

- 【確認】 1989年4月2日以降生まれの人は、将来「5年有期」になる可能性大。

- 【計画】 「一生もらえる」前提ではなく、「5年間で生活を立て直す」ためのスキルや貯蓄を、今のうちからコツコツ準備する。

制度が変わるのは、社会の形が変わっているから。

私たちもそれに合わせて、少しずつ「自力で生きる力」を身につけていく良いきっかけになるかもしれません。

漠然とした不安に押しつぶされるのではなく、正しい知識を武器にして、2026年も賢く、しなやかに生きていきましょうね!

もう一歩先の備えとして、知っておきたい選択肢

遺族年金の制度を正しく理解すると、

「一生もらえる前提では考えにくい時代になってきた」

という現実も、少しずつ見えてきます。

特に今後、働き方を見直したり、

年収が上がって「年収の壁」を意識するようになると、

「これ以上働くと、手取りは本当に増えるの?」

「将来の不安は、年金だけで足りるのかな?」

と感じる場面も出てくるかもしれません。

そんなとき、すぐに始める必要はありませんが、

「税金を増やさずに将来に備える制度がある」

という知識を持っておくこと自体が、一つの備えになります。

その代表的な仕組みが、

運用益が非課税になる NISA です。

いきなり大きなお金を動かすものではなく、

長期・少額・生活を圧迫しない範囲で使える制度のため、

年収の壁や将来の暮らしを意識し始めた人とも相性が良い仕組みです。

「制度を知る」「自分に必要か考える」

その入り口としては、

画面がシンプルで分かりやすい 松井証券 のNISA口座のように、

まず理解することに集中できる環境を選ぶのも一つの考え方です。

無理に始める必要はありません。

ただ、知っているかどうかで、数年後の選択肢は確実に変わります。

▶ NISAを始めるなら松井証券がおすすめです。初心者にやさしいサポートがとてもおすすめ。