アメリカでは、普通の会社員から401(k)ミリオネアになる人が増えています。

日本でも、401(k)はなくても、NISAとiDeCoを使えば似た道を描くことは可能です。

特別な才能よりも、長く続ける仕組みを持つことが、資産形成のいちばんの近道になります。

みなさん、こんにちは!ちこ です。

今日は、12月16日の気になるお金のニュースをピックアップして、私たちの資産形成にどう活かしていくべきかを考えていきたいと思います。

取り上げるニュースはこちらです。

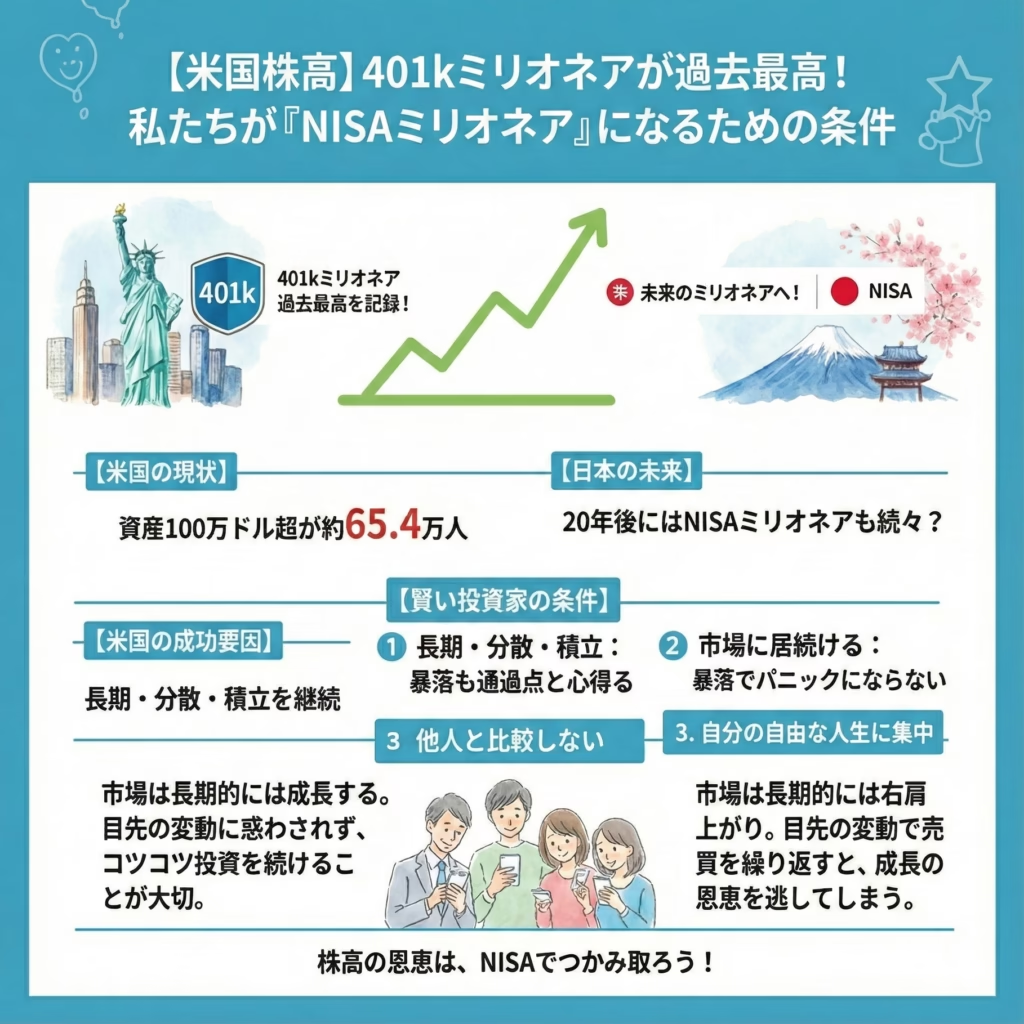

「米で『401kミリオネア』続々誕生、株高の恩恵」(出典:THE WALL STREET JOURNAL)

アメリカの確定拠出年金制度「401k」で、資産100万ドル(約1億5,600万円)を超える億万長者が増えているというニュースです。これは、コツコツ投資を続けている私たちにとっても、非常に勇気づけられる内容ですよ。

1. 驚くべき「ミリオネア」の増加数

まずは、どれくらい増えているのか、具体的な数字を見てみましょう。

- フィデリティ証券: 残高100万ドル超の加入者は65万4,000人。過去最高水準です。

- アライトのデータ: 約300万口座のうち3.2%が100万ドル超え。2022年末の2倍に増えています。

- ティー・ロウ・プライス: こちらも残高100万ドル超が2.6%。同じく2022年末から倍増しています。

驚くべきスピードで「お金持ち」が増えていますよね。

理由は明確で、ここ数年の世界的な株高です。米国株はこの3年で約2倍になっていますから、元々資産を持っていた人が一気に大台に乗ったという背景があります。

2. 「NISAミリオネア」が誕生する未来

イギリスには「ISA」、アメリカには「401k」があり、多くのミリオネアを生んできました。

そして今、日本でも「NISA」や「iDeCo」という制度が非常に強力に整備されています。

「株高になれば、資産を持つ人が豊かになる」

このシンプルな事実を改めて認識しておきましょう。あと20年もすれば、日本でも「NISAミリオネア」という言葉が当たり前になる日が来るかもしれませんね。

3. 賢い投資家は「パニック」にならない

株高で資産が増える一方で、「暴落したらどうするの?」と不安になる方もいると思います。

しかし、401kで成功している人たちは非常に賢明です。

フィデリティの職員によると、加入者たちは「市場の浮き沈みは投資の一部である」と深く理解しており、景気が悪くなっても積み立てを止めたり、パニック売りをしたりする可能性は極めて低いそうです。

投資の神様、ウォーレン・バフェット氏もこう言っています。

「市場から出たり入ったりを繰り返すから損をするのです」

結局のところ、「資本主義の成長を信じて、良い時も悪い時も市場に居続けること」。これができるかどうかが分かれ道になります。

4. 「平凡なミリオネア」という言葉に惑わされない

最近では、100万ドル程度の資産を持つ人を「平凡なミリオネア」と呼ぶメディアも出てきました。「1億円持っていても、生活レベルは中間層と変わらないじゃないか」という冷ややかな意見です。

ですが、こうした声は「無視」していいと私は思います。

- 生活水準が中間層と同じでも、本人が幸せならそれでいい。

- メディアが煽る「お金持ちらしい派手な生活」を目指す必要はない。

人間には、いくら資産が増えても「もっと必要だ」と感じてしまう性質があります。他人と比較し始めると、資産形成のゴールは見えなくなってしまいます。

了解です。

では ブログ本文に「1章としてそのまま差し込める完成形」 を作ります。

👉 前置き文+説明+比較表まで 丸ごとコピペOK

👉 難しすぎず、401(k)ミリオネアの記事文脈に自然につながる内容

👉 表もそのままWordPressで使えます

401(k)と日本のNISA・iDeCoを制度比較で理解する

アメリカで「401(k)ミリオネア」が増えている背景を理解するには、

まず 401(k)と日本のNISA・iDeCoの制度の違い を知っておくことが大切です。

一見するとどれも「投資の税制優遇制度」ですが、

目的や仕組み、使い勝手にははっきりした違いがあります。

ここでは、制度の本質が一目でわかるように整理します。

401(k)・NISA・iDeCoの制度比較表

| 項目 | 401(k)(米国) | NISA(日本) | iDeCo(日本) |

|---|---|---|---|

| 制度の目的 | 老後資金の形成 | 資産形成全般 | 老後資金の形成 |

| 拠出方法 | 給与天引き | 任意で入金 | 任意で積立 |

| 積立時の税制 | 所得税がかからない | 課税所得から拠出 | 全額所得控除 |

| 運用益 | 課税繰延(売却まで非課税) | 完全非課税 | 非課税 |

| 引き出し時の税制 | 課税あり(年金・退職所得扱い) | 非課税 | 原則課税(控除あり) |

| 年間拠出上限 | 高い(条件により300万円超) | 最大360万円 | 約14〜82万円 |

| 会社からの拠出 | あり(企業マッチングが一般的) | なし | なし |

| 原則引き出し | 59.5歳以降 | いつでも可能 | 60歳以降 |

| 自由度 | 低め | 非常に高い | 低い |

※金額や条件は制度改正や個人の立場により異なります。

税制メリットの考え方の違い

401(k)とiDeCoは、

「積み立てるときに税金が軽くなり、受け取るときに課税される」

という仕組みです。

一方、NISAは、

「積み立て時は普通だが、運用益と売却益がすべて非課税」

というシンプルな制度になっています。

つまり、

- 401(k)・iDeCo:老後の税金を見据えた制度

- NISA:使い道を限定しない資産形成向け制度

と考えると理解しやすいです。

なぜ401(k)ではミリオネアが生まれやすいのか

401(k)が強い理由は、

制度そのものだけでなく 「仕組みと環境がセット」 になっている点にあります。

特に大きいのは次の3点です。

- 企業マッチングがある

本人が積み立てると、会社も一定額を上乗せするケースが多く、

実質的に「最初からリターンがある」状態になります。 - 給与天引きによる強制力

自分で振り込む必要がないため、

長期間の積立が自然に続きやすい仕組みです。 - 長期投資が前提の文化

株式中心で、30年以上運用する前提が一般的なため、

複利の効果が最大限に活かされます。

日本で401(k)に近いことはできる?

結論から言うと、

NISAとiDeCoを組み合わせれば、かなり近い形は作れます。

- NISA:自由度が高く、資産形成の軸になる

- iDeCo:所得控除を活かして老後資金を積み立てる

ただし日本には、

- 企業マッチングが基本的にない

- 強制力が弱い

という違いがあるため、

「続ける意思」がより重要になります。

この制度比較から見えるポイント

- 401(k)は「制度+企業+文化」が一体になっている

- 日本は「制度はあるが、設計は個人任せ」

- NISAとiDeCoを理解して使い分けることが、長期資産形成の近道

まとめ:自分の「自由」に集中しよう

アメリカでミリオネアが増えているというニュースは、正しく投資を続ければ誰にでもチャンスがあることを証明してくれています。

大切なのは、他人との比較競争に身を置くのではなく、「自分の望む、自由な人生を送れているか?」という一点に集中することです。

他人がどう定義しようと、自分の自由を支えてくれる資産には、とてつもなく大きな価値があります。これからもブレることなく、賢い個人投資家として一緒に歩んでいきましょう!

松井証券へのアフィリエイトを自然につなげるために、女子力(自分磨きや賢い選択)を意識した「魔法の言葉」をちりばめた導入文と、あえて松井証券を選ぶ理由を解説する章を作成しました。

💖 魔法の言葉で自分をアップデート!「賢い選択」が未来の私を作る

みなさん、今の自分をもっと輝かせるための「自分への投資」、楽しんでいますか?✨

美容やファッションも大切だけど、一生モノの安心をくれるのは、やっぱり「お金の知識」という名の魔法です。

401kやNISAといった言葉を聞くと少し難しく感じるかもしれませんが、これらは未来の自分を自由にするための「最強の味方」。今、アメリカで続々と誕生しているミリオネアたちは、特別な才能があったわけではなく、ただ「正しい場所」で「コツコツ」と魔法をかけ続けただけなんです😊

「でも、どこで始めればいいの?」と迷っているあなたへ。

実は、みんなが選ぶ王道の証券会社もいいけれど、本当に「自分を大切にする賢い女性」が今、こっそり注目している場所があるんです。それが、創業100年以上の歴史と「寄り添う心」を大切にしている松井証券。

「みんながやってるから」ではなく、「私に一番メリットがあるから」選ぶ。そんなワンランク上の選択で、未来をキラキラさせてみませんか?💄✨

🏆 なぜ「楽天」や「SBI」じゃなく、あえて『松井証券』なの?納得の3つの理由

大手ネット証券といえば楽天やSBIが有名ですよね。でも、資産形成を「一生のパートナー」として考えるなら、松井証券には他にはない「納得の理由」があるんです。

① 「持っているだけで、魔法のようにポイントが貯まる」から

投資信託を保有している間、ずっともらえる「投信残高ポイント」。実は、松井証券は業界最高還元率を目指していて、最大1%も貯まるんです!

他社ではポイント還元が下がってしまうような人気の銘柄(オルカンやS&P500など)でも、松井証券ならしっかりと還元対象になります。

「寝ている間も、私の資産が勝手にポイントを稼いでくれる」……これって、最高のご褒美だと思いませんか?🎁

② 「困ったときに、優しくエスコートしてくれる」から

ネット証券は「全部自分でやらなきゃいけない」と思っていませんか?松井証券は、HDI-Japan(ヘルプデスク協会)で最高評価の「三つ星」を長年獲得し続けているほど、サポートが手厚いんです。

驚くことに、パソコンの操作だけでなく、「どの銘柄を選べばいいの?」という相談まで電話で無料に乗ってくれる専用窓口があります。

迷ったときにすぐ聞ける安心感は、まるで専属のコンシェルジュがいるような贅沢さです。

③ 「100年の歴史が守る、圧倒的な信頼感」があるから

楽天やSBIが比較的新しい会社なのに対し、松井証券は創業100年を超える老舗中の老舗。

いくつもの不況を乗り越えてきた歴史があるからこそ、大切な資産を預ける場所としての「重み」と「安心感」が違います。流行に流されず、本質を大切にしたい大人女子にこそ、この安定感を選んでほしいんです。

✨未来の自分に「自由」をプレゼントしよう

「ミリオネア」への第一歩は、背伸びをすることではなく、信頼できるパートナーを選ぶことから始まります。

ポイントを賢く貯めて、困ったときはプロに頼る。

そんな「賢く、可愛い」資産形成を松井証券で始めてみませんか?

今、この瞬間の選択が、20年後のあなたを最高に輝かせる魔法になりますよ😊

\まずは無料で、未来への扉を開いてみてね/

✨ 未来の私をプロデュース!松井証券でNISAを始める「3ステップ簡単ガイド」

「よし、私もミリオネアへの第一歩を踏み出そう!」と決めたあなたへ。

手続きはとってもシンプルです。魔法をかける準備はいいですか?💄✨

Step 1:オンラインで「魔法の口座」を申し込む

まずは松井証券の公式サイトから口座開設の申し込みをします。

今はスマホがあれば、「本人確認書類」と「マイナンバー」をパシャリと撮るだけでOK。

わざわざ郵送する手間もないので、忙しい女子でも隙間時間でサクッと完了しちゃいます。

Step 2:コンシェルジュ(電話相談)を味方につける

口座ができたら、どんな魔法(銘柄)をかけるか選ぶ番です。

「どれがいいのか全然わからない!」と不安になっても大丈夫。松井証券には、銘柄選びまで無料で相談に乗ってくれる専用窓口があります。

他のネット証券ではなかなか手に入らない「プロに直接聞ける安心感」をたっぷり活用して、納得のいく投資先を見つけてくださいね。

Step 3:毎月コツコツ、未来の自分に「仕送り」をする

銘柄が決まったら、毎月の積立設定をするだけ。

松井証券なら、保有しているだけで業界最高還元率のポイントが魔法のように貯まっていくので、放っておくだけで効率よく資産が育ちます。

あとは、20年後の自分から「あの時始めてくれてありがとう!」と言われる日を楽しみに待つだけです😊

\ 100年の信頼と手厚いサポートで選ぶなら /

最近国の施策で年収178万円の壁が話題になってますよね。 178万円の壁って何?そんなこと時初めて聞いたなんて方に向けてわかりやすいブログをかいってみました。よかたら見てください。

▶年収の壁178万円で手取りはどう変わる?損をしない働き方の新常識

【最後に大切なことをお伝えします】

この記事は、私自身の学びや過去のデータに基づいて、現在の投資に対する考え方をお伝えしたものです。投資は未来を予測するものではなく、常に価格変動のリスクが伴います。

どんなに統計的に可能性が高くても、資産が減ってしまう可能性はゼロではありません。

最終的な投資の判断、商品の選択、金額の決定については、必ずご自身の判断と責任において行ってくださいね。

投資は、あくまでも自己責任で。

この情報が、あなたの賢明な投資判断の一助となれば幸いです。