変動金利の住宅ローンに潜む「未払利息」の意外な落とし穴をわかりやすく解説。

今の時代にお金を守る方法として注目される個人向け国債も紹介します。

最近、テレビやネットのニュースで「金利が上がった」という話題をよく目にしませんか。

スーパーでのお買い物のときにも、いろんなモノの値段が上がっているなと実感することが多いですよね。

「金利とか経済のことはむずかしくてよくわからない」と感じる方も多いと思います。

でも、実はこの金利の上昇は、私たちの毎月の生活費や将来の貯金にとても大きな影響を与えるできごとなのです。

友人とカフェでランチをしているときにも、「住宅ローンの支払いがこれからどうなるのか不安」という声を聞くことが増えました。

そこで今回は、むずかしい専門用語はできるだけ使わずに、今の金利の状況が私たちの生活にどう関わってくるのかをわかりやすくお話ししますね。

これを読めば、これから何に気をつけて、どう行動すればいいのかがすっきりとわかるはずです。

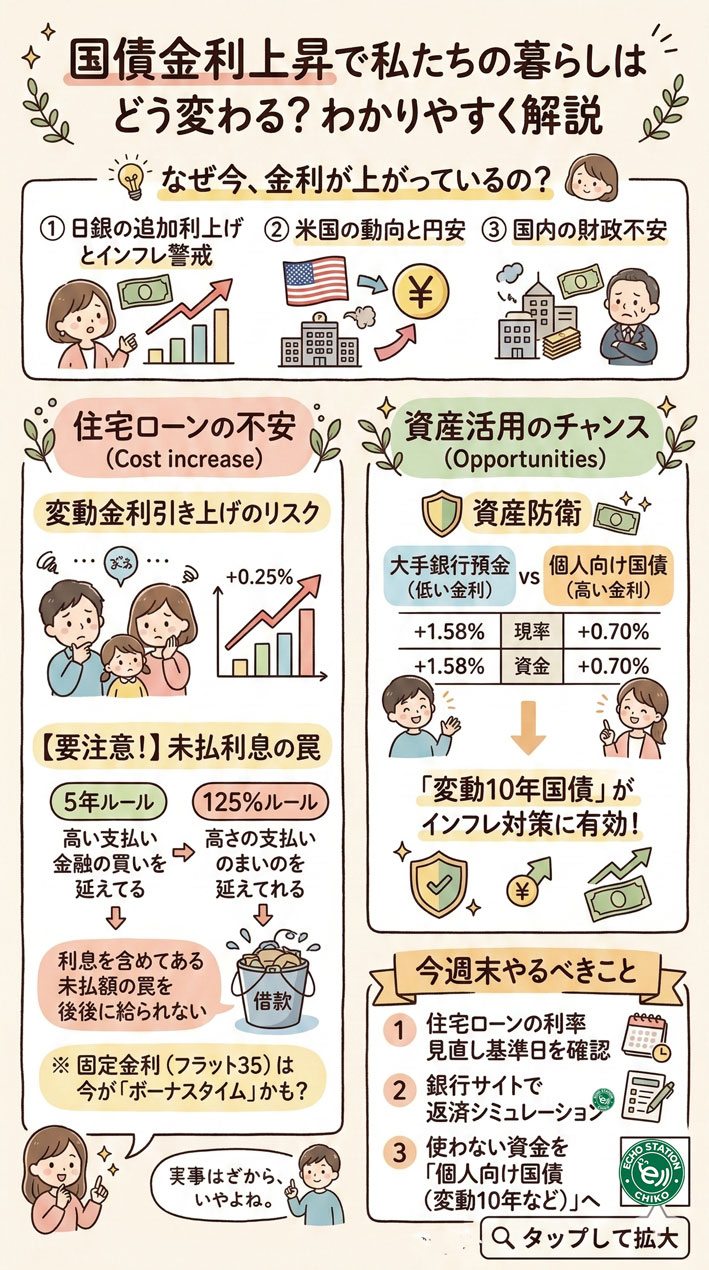

なぜ今、金利が上がっているの?3つの主な理由

PIC2

まずは、どうして今こんなに金利が上がっているのか、その理由を簡単に3つにわけてお話ししますね。

・日銀が金利を上げる決定をしたから

・アメリカの状況と円安が続いているから

・日本の財政に対する不安があるから

1つ目は、日本銀行(日銀)の動きです。

日銀は2025年の終わりごろに、世の中の金利の基準となる数字を0.75%へと引き上げました。

物価がどんどん上がっているなかで、これ以上のインフレを防ぐために金利を上げる必要があったからです。

2つ目は、アメリカとの関係です。

アメリカの金利と日本の金利には差があり、それが原因で円の価値が下がる「円安」が続いています。

円安になると輸入するモノの値段が上がり、結果として日本の物価も上がるので、さらに金利を上げざるを得ない状況になっています。

3つ目は、少しむずかしい言葉になりますが、国の財政への不安です。

2026年に行われた選挙のあと、「国の借金である国債が売られてしまうのではないか」という不安が広がり、一時的に国債の金利がグッと上がりました。

これら3つの理由が重なって、私たちの生活にも金利上昇の波が押し寄せているのです。

住宅ローンのメガバンクが一斉値上げ!変動金利の人を襲う隠れたリスク

PIC3

金利が上がると聞いて、一番不安になるのは住宅ローンを組んでいる方ではないでしょうか。

とくに、世の中の金利に合わせて返済額が変わる「変動金利」を選んでいる方は、これからの動きに注意が必要です。

2026年3月の変動金利引き上げの実態

実は、2026年の3月に大手の銀行(メガバンク)が一斉に住宅ローンの金利を引き上げました。

たとえば、三菱UFJ銀行や三井住友銀行では、金利のベースとなる基準を2.875%から3.125%へ引き上げています。

引き上げ幅は0.25%です。

「たったの0.25%なら、そんなに影響はないかも」と思うかもしれません。

でも、住宅ローンのように何千万円という大きなお金を長期間借りている場合、この少しの差が将来の支払いに重くのしかかってきます。

要注意!5年ルールと125%ルールがもたらす未払利息の恐怖

ここで、変動金利の住宅ローンを組んでいる方に、ぜひ知っておいてほしい「2つのルール」があります。

それが「5年ルール」と「125%ルール」です。

・5年ルール:金利が上がっても、5年間は毎月の返済額が変わらないというルール

・125%ルール:5年後に返済額が見直されるとき、これまでの1.25倍までしか金額を上げてはいけないというルール

一見すると、「返済額がいきなり増えないから安心」と思えるルールですよね。

でも、ここに大きな罠が隠されています。

金利が上がっているのに毎月の返済額が変わらないということは、返済額のなかを占める「利息」の割合だけが増えている状態なのです。

もし金利が上がりすぎて、毎月の返済額よりも利息のほうが大きくなってしまったらどうなるでしょうか。

払い切れなかった利息は消えてなくなるわけではなく、「未払利息」としてどんどん貯まっていきます。

そして、ローンを返し終わる最後のときに、その貯まった未払利息をドンッと一括で請求されてしまう危険があるのです。

私の周りでも、「毎月の支払いが変わらないから安心していたのに、中身を見たら元本が全然減っていなかった」と青ざめている友人がいました。

実際に金利引き上げの影響が毎月の負担に反映されはじめるのは、2026年7月の支払い分からだと言われています。

ご自身の住宅ローンの状況を、一度しっかり確認しておくことをおすすめします。

固定金利(フラット35)の奇妙な値動きと逆ザヤ現象

変動金利が上がっている一方で、ずっと金利が変わらない「固定金利」の代表であるフラット35には、少し不思議な動きが見られます。

フラット35が下落した裏事情

世の中の金利全体は上がっているのに、実は2026年3月のフラット35の金利は、2.25%へとわずかに下がったのです。

「どうして金利が上がっている時期に、フラット35の金利は下がるの?」と疑問に思いますよね。

これは、フラット35を提供している機関が、家を買いたい人を支援するために、無理をして金利を低く抑えているからだと言われています。

今が固定金利で借りる最後のボーナスタイムかもしれない理由

このように、貸し出すときの金利を無理に低く抑えていて、利益が出ないどころか赤字になってしまう状態を「逆ザヤ現象」と呼びます。

フラット35は今、まさにこの逆ザヤ状態にあると見られています。

赤字のまま長く続けることはできないので、この「お得な状態」はいつ終わってもおかしくありません。

これから住宅ローンを組む方や、変動金利から固定金利への借り換えを考えている方にとっては、今が本来の相場よりも安く固定金利を選べる最後のチャンスかもしれないのです。

変動金利と固定金利、これからの時代はどちらを選ぶべき?

それでは、これからの時代、住宅ローンは変動金利と固定金利のどちらを選べばいいのでしょうか。

それぞれの状況に合わせて、向いている人の特徴を箇条書きでまとめてみました。

・変動金利をそのまま維持したほうがいい人

・毎月の支払いに十分な余裕がある人

・金利が上がったときに、貯金からまとめて繰り上げ返済ができる人

・あと数年でローンの支払いが終わる予定の人

・固定金利に変えたほうがいい人

・これから子どもの教育費などでお金がかかる予定の人

・これ以上毎月の支払いが上がると、家計が赤字になってしまう人

・「金利が上がったらどうしよう」と毎日不安に思うのがストレスな人

どちらが絶対に正解ということはありません。

ご自身の家計の余裕や、これからのライフプランに合わせて選ぶことが一番大切です。

預金だけでは目減りする?個人向け国債が脚光を浴びる理由

ここまでは住宅ローンという「借金」の話をしてきましたが、ここからは貯金などの「資産」を守るお話をします。

物価がどんどん上がっている今の時代、銀行にお金を預けておくだけでは、お金の価値は少しずつ目減りしてしまいます。

そこで今、手堅くお金を増やせる方法として「個人向け国債」がとても注目されているのです。

大手銀行預金と個人向け国債の圧倒的な金利差

「国債」と聞くとむずかしそうですが、簡単に言えば「国にお金を貸して、利息をつけて返してもらう」という仕組みです。

実は今、大手の銀行にお金を預けるのと、国債を買うのとでは、もらえる利息に大きな差が出ています。

| 預ける場所 | もらえる利息(年率) |

| 大手銀行の5年定期預金 | 0.70% |

| 個人向け国債(固定5年) | 1.58% |

このように、個人向け国債のほうが銀行の定期預金よりも2倍以上の利息がもらえる状況になっています。

しかも、個人向け国債は買ってから1年が経てば、預けたお金が減ることなく途中で現金に戻すこともできるので、とても使い勝手がいいのです。

最強のインフレ対策!変動10年国債をおすすめする理由

個人向け国債のなかでも、いま私がとくにおすすめしたいのが「変動10年」というタイプです。

2026年3月に募集されている変動10年国債は、適用される金利が年1.40%となっています。

この「変動10年」の最大の魅力は、世の中の金利が上がれば、もらえる利息も一緒に増えていくという点です。

物価が上がって金利が上がる時代には、まさにぴったりのインフレ対策になります。

「でも、もし世の中の金利が下がっちゃったらどうなるの?」と心配になるかもしれません。

安心してください。

万が一、昔のようなマイナス金利の時代に戻ってしまったとしても、年0.05%の金利は最低限保証されるというルールがあります。

つまり、もらえる利息が増えるチャンスはたくさんあるのに、減るリスクはしっかりガードされている、とても優秀な仕組みなのです。

当面使う予定のない貯金があるなら、銀行にそのまま置いておくより、変動10年の個人向け国債に移すことを検討してみてはいかがでしょうか。

読者の疑問に答えるQ&Aコーナー

ここで、金利のことについてよくある疑問にお答えしておきますね。

Q:住宅ローンの金利が上がる前に、今すぐ借り換えたほうがいいですか?

A:焦る必要はありませんが、シミュレーションは早めにやりましょう。借り換えには手数料も数十万円単位でかかります。手数料を払っても本当にお得になるのか、銀行のサイトなどでしっかり計算してから決めてください。

Q:個人向け国債はどこで買えるの?

A:普段お使いの銀行や、証券会社で買うことができます。ネット証券なら、スマホからポチッと簡単に手続きができるので便利ですよ。

Q:金利が上がると、私たちの給料も上がるの?

A:会社の業績などによるので一概には言えませんが、物価が上がり金利が上がることで、少しずつお給料が上がる流れができつつあります。ただし、すぐには反映されないことが多いので、自分でお金を守る対策は必要です。

まとめ:金利上昇のニュースを前に、今週末やるべきこと

今回は、国債金利が上がることで私たちの生活にどんな影響があるのかをお話ししました。

むずかしいニュースも、自分の生活に置き換えてみると「今やるべきこと」が見えてきますよね。

最後に、今週末のお休みの時間にやってみてほしいことを2つお伝えします。

1つ目は、住宅ローンを組んでいる方は、銀行から届く書類やマイページを見て、自分の「金利」と「見直しが行われる時期」を確認することです。

2つ目は、手元にある貯金の額を確認して、当分使わないお金を「個人向け国債」などの少し金利の良い場所へ移せないか考えてみることです。

金利が上がる時代は、何もしないと負担が増えるばかりですが、正しい知識を持っていればしっかりお金を守ることができます。

まずはご自身の家計の状況をチェックするところから、一歩を踏み出してみてくださいね。

お金の知識をやさしく学び直すなら「両学長のお金の大学」

「住宅ローン」「貯金」「投資」…。

どれも大切だと分かっているけれど、何から学べばいいのか迷ってしまいますよね。

ニュースでは「金利が上がる」「物価が上がる」と言われても、

実際に自分の生活にどう関係するのかは、なかなかピンと来ないものです。

そんなときに、多くの人が最初の一冊として手に取っている本があります。

それが、YouTubeでも大人気の両学長が書いた

『お金の大学』です。

この本のすごいところは、難しい経済や金融の話を、まるで友達に教えてもらうような感覚でスラスラ理解できるところ。

金融の知識がほとんどない人でも、安心して読み進められるように作られています。

本の中では、

・貯める(家計管理)

・稼ぐ(収入アップ)

・増やす(資産運用)

・守る(保険・税金)

・使う(人生を豊かにするお金の使い方)

という、人生を豊かにするための「お金の5つの力」がやさしく解説されています。

私も最初に読んだとき、

「これをもっと早く知っていたら…!」

と思いました。

金利が上がるこれからの時代は、

お金の知識があるだけで家計の安心感がまったく変わります。

通勤時間やカフェタイムに少しずつ読むだけでも、未来の自分への大きなプレゼントになります。

自分へのご褒美として、そして家計を守る第一歩として。

女子力アップの“賢いお金の教養”を、ここから始めてみませんか?

👉楽天で『両学長のお金の大学』をチェックする