最近ニュースで「給付付き税額控除」って言葉、見かけた人多いんじゃないかな。

なんとなく難しそうで、スルーしてた…なんてことない?

実はこれ、わたしたちの手取りや働き方にかなり関わってくる大事な話なの。 知らないままでいると、もらえたはずのお金を逃してしまう可能性もある。

むずかしい言葉はできるだけ使わずに、「結局わたしはどうすればいいの?」まで分かるようにまとめてみたよ。 いっしょに整理していこう。

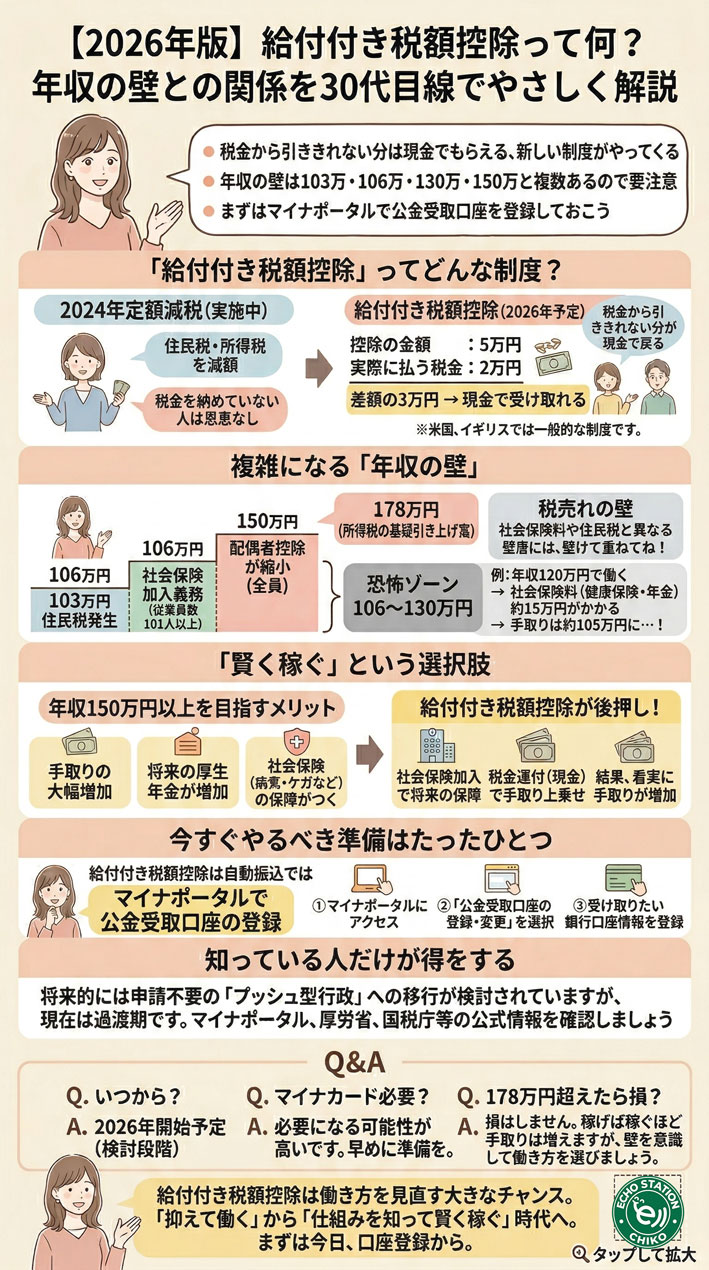

話題の「給付付き税額控除」ってどんな制度?

2024年の定額減税との違いを知っておこう

2024年に話題になった「定額減税」、覚えてる?

あれは「支払う税金を少し軽くしてくれる制度」だったよね。

ただ、ここに意外な落とし穴があって。 もともと税金をあまり払っていない人には、恩恵がほとんど届かなかったの。

「なんか自分には関係なかった気がする…」って感じた人、けっこういたと思う。

そこで注目されてきたのが「給付付き税額控除」。

名前は似てるけど、仕組みがぜんぜん違うんだよ。

引ききれない分が現金で戻ってくる

この制度のポイントはシンプルで、こう覚えておいて。

税金から引ききれなかった分を、現金でもらえる仕組み。

たとえば、こんなイメージ。

- 控除の金額:5万円

- 実際に払う税金:2万円

- 差額の3万円 → 現金で受け取れる

「あれ、税金が少ない人のほうがお得じゃん!」って思うかもしれないけど、そういうことじゃなくて。

今まで「支払う税金がないから恩恵なし」だった人が、ちゃんとサポートを受けられるようになる制度なの。

パートや時短勤務で働いているひとにも、きちんと届く仕組みになっているのがポイントだよ。

実は海外では当たり前の制度

「そんな都合のいい制度、本当にあるの?」って思う気持ち、わかる。

でも、アメリカやイギリスではすでに導入されていて、働く人を支える制度として実績があるんだよ。

つまりこれは一時的な話じゃなくて、日本でも「当たり前になっていく流れ」の一部。

「新しいルールが来てる」くらいの感覚で受け取っておくといいかも。

2026年は要注意!複雑になる「年収の壁」

「壁」はひとつじゃない、そこが落とし穴

「年収の壁」って聞いたことあるよね。

でも実は、壁はひとつじゃないの。

主なものをまとめると、こうなる。

| 年収の目安 | 何が変わる? |

|---|---|

| 106万円 | 社会保険への加入が必要になる |

| 110万円 | 住民税が発生する |

| 123万円 | 配偶者控除がなくなる |

「ちょっと多めに働いただけで、なんで負担が増えるの…」って悩む気持ち、すごくわかる。

このゾーンをどう通り抜けるかが、手取りに直結してくるんだよ。

「178万円の壁」だけ見てると危ない

最近よく聞く「178万円の壁」。

「ここまで稼げばいいんでしょ?」と思いがちなんだけど、ここに多くの人が引っかかるポイントがある。

178万円というのは、所得税に関する目安。

でも社会保険料や住民税は、別で計算されてかかってくるんだよ。

つまり、178万円だけを見て「クリアした!」と思っていると、全体像を見落としてしまうことになる。

壁は何枚も重なってある、と覚えておいて。

▶きほんのき 178万の壁についてはこちらで記載してますので、ぜひご覧くださいね。

「働いたのに手取りが減る」という恐怖ゾーン

一番気をつけたいのが、このゾーン。

年収106万〜130万円あたりの範囲が、いわゆる”死の谷”と呼ばれる場所。

たとえばこういうことが起きる。

- 年収120万円で働く

- 社会保険料が約15万円かかる

- 手取りは実質105万円に…

「あれ、がんばって働いたのに、去年より手取りが減ってる?」

こうなってしまうことが、実際にあるの。

知らずに踏み込むと損してしまうゾーンだから、ここはしっかり覚えておいてね。

新時代の「攻めの働き方」を知っておく

中途半端より、しっかり稼ぐほうが得なケースも

年収の壁が怖くて「抑えて働く」を続けてきた人も多いと思う。

でも、視点を少し変えてみると、150万〜178万円以上を目指すほうが結果的にお得なケースもあるんだよ。

このゾーンのメリットをざっくりまとめると。

- 手取りが確実に増える

- 将来もらえる年金が増える

- 病気やケガのときの保障がつく

今の手取りだけじゃなくて、長い目で見た安心感が違ってくる。

「損しないために働かない」より、「賢く稼ぐ」という発想にシフトしてみるのも、ひとつの選択肢だよ。

新制度があることで、このゾーンがさらに有利に

ここで給付付き税額控除が効いてくる。

社会保険に加入して保険料を払っていても、税金の負担が少なければ現金が戻ってくる可能性があるの。

つまりこのゾーン、こうなるイメージ。

- 社会保険の保障がある

- 税金の還付(現金)もある

- 手取りも着実に増える

保障と現金サポートが両立できる、バランスの良い働き方になってくるんだよ。

「稼ぎすぎると損」という感覚が、少しずつ変わってきている時代になってきてるよ。

どちらを選ぶかより「理解して選ぶ」ことが大事

もちろん、ライフスタイルや家庭の状況はひとそれぞれ。

- 扶養内でゆっくり働きたい

- しっかり稼いでキャリアを積みたい

どちらも正解だと思う。

大切なのは、「知らないまま損してた」を避けること。

今の自分の状況を把握したうえで、どちらが自分に合っているかを選べるようにしておこう。

今すぐやるべき準備はたったひとつ

待っているだけでは受け取れないかも

ここ、かなり重要なポイントだから読んでほしいんだけど。

給付付き税額控除が始まったとしても、自動でお金が振り込まれるとは限らないの。

「制度があるから安心」って思って何もしないでいると、受け取れない可能性が出てくる。

これ、知らなかったじゃ済まされない話だよね。

マイナポータルで口座登録をしておこう

今日からできる準備は、これだけ。

公金受取口座の登録。

やること自体はシンプルで、こんな流れ。

- マイナポータルにアクセスする

- 公金受取口座に使いたい銀行口座を登録する

数分でできるのに、やっていないと受け取れないかもしれない。

マイナカードを持っている人は、今すぐチェックしてみてね。

知っている人だけが得をする、ちょっと先の話

「申請しなくていい時代」がやってくる

将来的には、申請しなくても自動でお金が振り込まれる「プッシュ型行政」という仕組みへ移行していくと言われているの。

これ、かなり大きな変化。

「手続き忘れで損した」が起きにくくなる仕組みになっていくなんて、ちょっと安心だよね。

今はその過渡期。 まずは口座登録だけでも済ませておくのが、いちばん確実な準備になるよ。

正しい情報を見る習慣が、家計を守る

SNSで「給付金もらえる!」みたいな情報が流れてくることもあるけど、全部が正しいわけじゃない。

公式情報(マイナポータル・厚生労働省・国税庁など)を確認する習慣、これが家計を守る地味だけど大事なコツ。

情報をちゃんと取りに行ける人が、制度の恩恵をしっかり受け取れる時代になってきているんだよ。

Q&A

Q. 給付付き税額控除はいつから始まるの?

A. 2026年からの予定。ただし、現時点でまだ検討段階の部分もあるので、公式情報を定期的にチェックしておくと安心だよ。

Q. マイナカードを持っていないと受け取れないの?

A. 基本的にはマイナカードが必要になる可能性が高いと言われているの。まだ持っていない人は、早めに準備しておくのがおすすめ。

Q. 178万円を超えたら損するの?

A. そんなことはないよ。稼げば稼ぐほど手取りも増える。ただし、年収の壁を意識せずに中途半端なゾーンにはまらないことが大事。数字ごとに何が変わるか、一度確認してみてね。

まとめ

給付付き税額控除は、わたしたちの働き方を見直す大きなチャンス。

「損しないよう抑えて働く」から、「仕組みを知って賢く稼ぐ」時代へ、少しずつ変わってきている。

難しく考えすぎなくていい。

まずは今日、口座登録だけしてみること。 それだけで、将来の自分がちょっと助かるかもしれないから。

もう「なんとなく不安」で働き方を決めないために

これ気になってた人多いと思うんだけど、

お金のことって正直ひとりで考えると不安になるよね。

私も最初ここでつまずいたんだけど、

知識があるだけで安心感が全然違うの。

そんなときにおすすめなのが

「お金の基本がやさしく学べる本」

難しい言葉なしで

・税金

・収入

・資産の考え方

がスッと理解できるから、

これからの働き方を考えるヒントになるよ。

ここを押さえれば大丈夫。

「なんとなく不安」から卒業して

ちょっと自信を持てる自分になろう♡