📌 この記事が30秒でわかる!3行まとめ

- 2026年8月から高額療養費の上限が約7%引き上げ。利用者の約8割が負担増の対象になる

- 新設「年間上限」は自動適用されず、患者本人からの申請が必要(協会けんぽも事後申請が原則)

- 世帯合算の21,000円ルールや時効2年など「知らないと損する落とし穴」を今のうちに確認しよう

「高額療養費って、確かに制度があることは知ってる。でも正直、自分がいくら払うことになるのか、よくわからない…」

そんなふうに感じている方、今この瞬間にとても多いと思います。

2026年8月、私たちの医療費負担に直結する高額療養費制度が大きく変わります。

利用者の約8割が影響を受けると言われていて、「自分は大丈夫かな」「何か手続きが必要なの?」と不安になっている方もいるのではないでしょうか。

制度が複雑なだけに、知らないまま損をしてしまうのは本当にもったいない。

この記事では、2026年8月の改定でいったい何が変わるのかを、できるだけわかりやすく整理しました。

2026年8月、高額療養費制度はどう変わる?

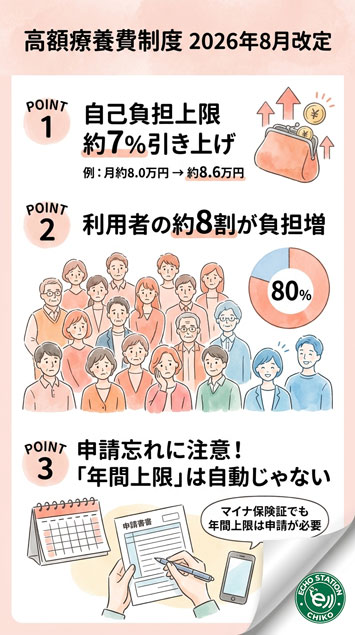

自己負担の上限が約7%引き上げられる

今回の改定の核心は、月々の自己負担限度額が**一律で約7%**引き上げられることです。

たとえば、年収約370万円〜770万円のいわゆる「一般的な現役世代(区分ウ)」の場合、これまでの上限は月額約80,100円でした。

2026年8月からは、これが85,800円に変わります。

「5,000円ちょっとしか変わらないじゃない」と思いましたか?

でも、医療費が高額になった場合の計算式そのものも変わるため、実際の窓口支払いはさらに数千円単位で増えることがあります。

たとえば医療費が100万円かかった場合、現行では約87,430円の自己負担でしたが、改定後は約92,940円になる計算です。

利用者の約8割が負担増の対象

「でも、よほど大きな病気をした人だけの話でしょ?」

残念ながら、そうではありません。

高額療養費制度を年に1〜3回だけ利用するような一般的な層(約660万人)が、最も大きく影響を受けます。これは全利用者の約8割にあたります。

突発的な入院や手術を経験したことがある方なら、決して他人事ではない数字です。

今回は「第1段階」にすぎない

もう一つ、心に置いておきたいことがあります。

2026年8月の改定は、実は第1段階にすぎません。

翌年2027年8月には、現在の4区分の所得区分が13区分に細分化される第2段階の改定が控えています。

今は「8万円台」で収まっていた心理的な防衛ラインが、少しずつ引き上げられていく流れが始まっているということです。

物価高で生活費全体が圧迫されているなか、医療費の負担もじわじわ上がっていく。それを何とかしたいと思っている方は、こちらの記事もあわせて読んでみてください。 → 【2026年最新】物価高対策の給付金まとめ|10万円給付・光熱費支援・住宅補助金を完全解説

「自分は対象?」見極めたい人・守られる人

負担増の直撃を受けるのはこんな人

今回の改定でとくに影響が大きいのは、次のような方たちです。

- 突発的な病気や手術で、年に1〜3回制度を使う現役世代

- 70歳以上で外来通院を続けている一般所得層の方

特に70歳以上の方は、外来診療の個人上限が現行の18,000円から28,000円に大幅に引き上げられます(所得区分によります)。

通院のたびに負担が増えることを、肌で感じることになりそうです。

守られる人:「多数回該当」は据え置き

一方で、継続的な治療を受けている方には重要な救済措置があります。

それが「多数回該当」の据え置きです。

直近12か月で高額療養費の対象になった月が3回以上ある場合、4回目以降の限度額は現行のまま据え置かれます(年収370万〜770万円層で月44,400円)。

がんや人工透析、自己免疫疾患などで毎月治療費がかかっている方にとって、これは家計を守るための大事なセーフティネットです。

「自分は多数回該当に当てはまるのか?」は、加入している健康保険の窓口や協会けんぽに確認してみてください。

低所得層・住民税非課税世帯は比較的影響小さめ

住民税非課税世帯や年収が低めの層については、今回の負担増は比較的小さくなる見込みです。

70歳以上の住民税非課税世帯の外来上限(8,000円)は据え置かれる方向で、一定の配慮がなされています。

絶対に知っておきたい「申請の落とし穴」

落とし穴①:新設「年間上限」は自動適用されない

2026年8月から、高額療養費に新しい仕組みが加わります。

それが「年間上限」です。

月々の限度額には届かなくても、1年間の自己負担の累計が一定額に達したら、それ以上の窓口負担が不要になるというものです。

たとえば年収約370万〜510万円の層では、年間の自己負担上限が53万円に設定されます。現行制度で年間76.7万円負担していた方が、53万円で済むようになるケースも想定されています(約23.7万円の節約!)。

ただし、この年間上限は患者本人からの申出(申請)が必要です。

自動的に計算されて振り込まれるわけではありません。

知らずに待っているだけでは、数十万円の還付を丸々取り損ねてしまう可能性があります。

落とし穴②:「自動還付」は全員じゃない

「高額療養費って自動的に振り込まれるんじゃないの?」

この誤解、とても多いです。

健康保険組合(健保組合)の多くは申請不要の自動還付を採用しています。

でも、多くの中小企業の方が加入する協会けんぽは、原則として患者自身が事後申請をしなければ支給されません。

**国民健康保険(国保)**も自治体によって運用が異なります。

「マイナ保険証を使えば全部自動でやってくれる」というのは、窓口での高額立替防止には有効ですが、年間上限の還付申請などには対応していません。

自分が何に入っているか、確認しておくことが大切です。

落とし穴③:世帯合算の「21,000円の壁」

同じ月・同じ世帯内の医療費を合算して負担を軽くできる「世帯合算」という仕組みがあります。

でも、ここには厳格なルールがあります。

1件あたりの窓口支払いが21,000円以上でないと合算できないのです。

たとえば同じ月に家族がA病院で15,000円、B病院で10,000円を払ったとしても、どちらも21,000円未満なので合算の対象外になります。

少額の通院領収書をかき集めても、申請できないことがある点は知っておいてください。

落とし穴④:時効は「2年」

高額療養費の申請には、診療月の翌月1日から2年という時効があります。

「そういえば去年の入院、申請してなかったかも…」と気づいた時には、もう手遅れということも起こりえます。

制度が複雑になっていく今だからこそ、受診後は早めに手続きを確認する癖をつけておくと安心です。

支出を減らすためには、医療費の把握だけでなく毎月の固定費を見直すことも大切。節約方法を改めて確認したい方はこちらもどうぞ。 → 電気代が高い今、やってはいけない節約と本当に効果がある対策

マイナ保険証、使うとどこが変わる?

窓口での高額立替は防げる

マイナ保険証を医療機関で使い、情報提供に同意すると、「限度額適用認定証」を事前に申請しなくても、窓口での支払いが月額上限までに自動的に抑えられます。

つまり、何十万円もの現金を一時的に立て替える必要がなくなるのは、マイナ保険証の大きなメリットです。

でも「年間上限の還付」は別の話

ただし注意が必要です。

マイナ保険証を使えばすべて自動化されるわけではありません。

2026年8月から新設される「年間上限」の適用は、当面の間、患者本人が別途申し出る必要があります。

「窓口でのその場の支払いはラクになったけど、年間トータルの還付は自分で手続きしないともらえない」

この「自動化の幻想と手動申請の現実」のギャップが、最大の落とし穴です。

協会けんぽの電子申請も始まった

協会けんぽでは2026年1月から電子申請が始まりました。

スマホやパソコンから申請できるようになったのは便利な進歩ですが、申請するのが自分自身であることに変わりはありません。

手続き方法は、加入している保険者(協会けんぽ・健保組合・国保など)のホームページで確認するのが確実です。

医療費控除との組み合わせで、さらに節約できる

医療費控除とは?

高額療養費で自己負担を抑えたあとも、年間の実質的な自己負担額が10万円を超える場合は、確定申告で医療費控除を受けられます。

所得税の一部が還付されるので、医療費の多かった年はぜひ活用したい制度です。

マイナポータルとe-Taxで手続きが楽に

マイナポータルとe-Taxを連携すると、医療費のデータを自動入力できるようになっています。

以前に比べて手間が大幅に減ったので、「確定申告は面倒くさそう」と思っていた方にも取り組みやすくなっています。

高額療養費の還付額は控除から差し引く

一つだけ注意点があります。

高額療養費として還付された金額は、医療費控除を計算するときに「補填される金額」として医療費から引かなければなりません。

還付が翌年に入金されたとしても、その診療に対応した補填額として管理しておく必要があります。

「高額療養費の申請で取り逃しをなくすこと」と「医療費控除で確定申告すること」の両方を実行することが、医療費の自己負担を本当の意味で最小化する方法です。

Q&A

Q1. 2026年8月改定の対象になるのはいつの診療から?

2026年8月1日以降に受けた診療から適用されます。7月31日までの受診は現行の上限額が適用されるため、予定手術がある方は受診タイミングをご自身の担当医と相談してみてもよいかもしれません。

Q2. 「多数回該当」に当てはまるかどうか、どうやって確認する?

加入している健康保険(協会けんぽ・健保組合・国保)の窓口、またはマイナポータルで確認できます。直近12か月間で高額療養費の対象月が3回以上あれば、4回目以降の限度額が下がります。

Q3. 年間上限の申請はどこにすればいい?

加入している保険者(協会けんぽなら電子申請、健保組合は組合窓口、国保は市区町村の窓口)に申し出ます。申請方法は保険者によって異なるため、まずは加入先のホームページを確認してください。

Q4. マイナ保険証がなくても年間上限の申請はできる?

できます。マイナ保険証の有無にかかわらず、年間上限は保険者に申し出ることで適用されます。ただし自動的には適用されないため、自分から動くことが必要です。

Q5. 医療費控除と高額療養費は併用できる?

できます。ただし、高額療養費として還付された金額は医療費控除の計算から差し引く必要があります。領収書と還付明細を一緒に管理しておくとスムーズです。

まとめ

2026年8月の高額療養費制度改定で、知っておきたいポイントをまとめます。

- 月々の上限額が約7%引き上げられ、利用者の約8割が負担増の対象

- 継続治療中の「多数回該当」の上限は据え置き(安心してください)

- 新設の「年間上限」は自動適用されないため、自分で申請が必要

- 協会けんぽは高額療養費の還付も原則として自己申請が必要

- 世帯合算は1件あたり21,000円以上でなければ対象外

- 医療費控除との組み合わせが、最終的な自己負担を最小化する鍵

マイナ保険証があれば窓口での高額立替は防げますが、「年間トータルの負担を最小化するための手続き」は依然として自分でやる必要があります。

制度は複雑ですが、一つひとつ確認しておくことで、取り逃しを防ぐことができます。

今のうちに自分の加入先保険者(協会けんぽ・健保組合・国保)を確認して、申請の手順を把握しておくのが一番の備えです。

2026年は医療費以外にも生活コストが増える場面が多いですよね。給付金など受け取れる支援制度も確認しておきましょう。 → 【2026年最新】生活支援給付金はいくらもらえる?対象者・3万円と1万円の違いをやさしく解説

今日の自分へのご褒美に♡ 楽天でこっそり買い足したいもの

①ショルダーバッグで、通院もおしゃれに軽やかに

病院の行き帰りや窓口での手続きって、意外と荷物が増えますよね。

そんな日こそ、なりたい自分に近づくために選んだお気に入りのバッグを持ちたくなります。

besideu(ビサイユ)のショルダーバッグは、超軽量・撥水加工・スキミング防止ポケット付き。LAから世界10カ国で愛されるブランドで、普段のお出かけから病院通いまで頼りになる一品です。

👉 楽天で詳しく見る → besideu ショルダーバッグ

②一粒ルビーネックレスで、毎日がちょっと特別になる

制度改定のニュースで何かと気が重くなりがちな今だからこそ、小さな贅沢が、大きな幸せになるアクセサリーを手元に置いておきたい。

英国製・18Kゴールドプレーティング・シルバー925素材の一粒ルビーネックレスは、ハンマーテクスチャーのコインペンダントに深みのある赤が上品で、自分へのご褒美にも大切な人へのプレゼントにもぴったりです。

👉 楽天で詳しく見る → 一粒ルビー ネックレス(英国製)

③医療費管理ノートで、申請漏れをゼロに

ところで、高額療養費の申請を確実にするには、領収書の管理が大切。

お守りみたいに、そばに置いておきたい医療費管理のための家計ノートがあると、受診月・病院名・支払額を記録しておけて申請漏れも防げます。

確定申告での医療費控除にも使えるので、一冊持っておくと安心です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/5347e73d.ff152743.5347e73e.fedbf8af/?me_id=1436948&item_id=10062057&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Firotoridori3939%2Fcabinet%2F20260106-001%2Flm153253_1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")