📌 この記事が30秒でわかる!3行まとめ

- 円安の根本原因は「日米の金利差」と新NISAによる海外への資金流出で、為替介入は一時的な痛み止めにすぎない

- 今後のドル円は「緩やかな円高」「高値での膠着」「急激な円高」の3シナリオが考えられ、どれになるかは誰にも予測できない

- 「円だけの財布」に頼らず、固定費見直し+少額からの外貨資産分散が、家計と資産を守る最も現実的な対策

スーパーで買い物をするたびに、「また値上がりしてる…」とため息をついたこと、ありませんか?

食料品はもちろん、電気代、ガソリン代、外食のランチまで。じわじわと上がり続ける物価の波に、正直もうヘトヘトになってきますよね。

テレビをつければ「為替介入」「1ドル160円の防衛ライン」という言葉が飛び交っているのに、「で、それって私たちの生活にどう関係するの?」という肝心なところが、なかなかわかりやすく説明されない。

政府が動けば、この物価高は終わるの?それとも自分で何か対策しなければいけないの?

この記事では、2026年現在の為替の動きをできるだけ身近な言葉で解説しながら、「今後どうなるのか」「自分の家計をどう守るか」を一緒に考えていきたいと思います。

結論を先にお伝えすると、為替の大きな流れを一人の力で変えることはできません。でも、その波の性質を知ることで、飲み込まれずに乗り切ることは十分できます。

なぜ円安が続いているの?2026年の最新事情

「金利差」というたった一つの大きな理由

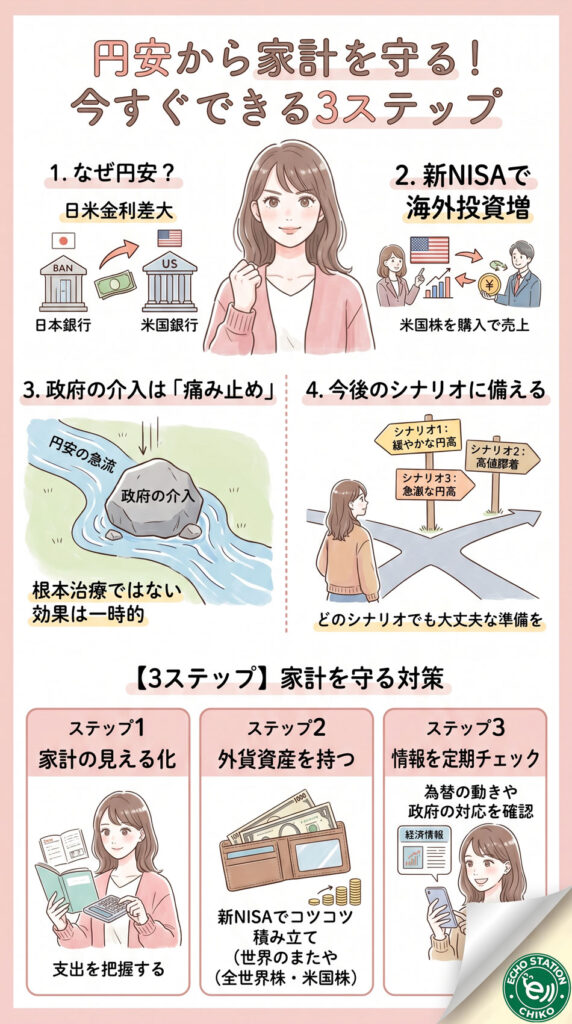

円安が続く一番の原因は、日本とアメリカの「金利差」にあります。

金利が低いと、そのお金を預けても利息がほとんどつきません。だったら、もっと金利の高い国に預けたほうがお得ですよね。今まさに、世界中の投資家がそれをやっています。アメリカの金利が高く、日本の金利が低いから、自然と「円を売ってドルを買う」動きが起きています。

わかりやすく例えると、目の前に「金利0.5%のA銀行(日本)」と「金利5%のB銀行(アメリカ)」があったら、どちらにお金を預けますか?答えは明らかですよね。

新NISAが円安を加速させているって本当?

実はもう一つ、見落とされがちな原因があります。2024年から始まった新NISAです。

日本の個人投資家が「将来のために米国株を買いたい!」と考えるのはとても自然なことです。でも、米国株を買うためには、まず円をドルに換えなければいけません。

つまり、NISAで海外投資をする人が増えるほど「円を売る人」が増え、それが円安圧力になっているのです。ある推計では、今後4年間で最大4兆円もの資金が海外に流れ出し、それだけで数円規模の円安につながるとされています。

円安は「一時的なブーム」ではなく構造的な問題

ここが大切なポイントです。

今の円安は、誰かの陰謀でも一時的なパニックでもありません。日本から海外へお金が流れていくという「仕組みそのもの」が変わってしまったことが原因です。

お金が自然と外に出ていく構造ができあがっている以上、政府がどんな手を打っても、短期間で「円高の時代」に戻るのは難しい状況になっています。

「為替介入」ってそもそも何をするの?

政府が「緊急出動」する仕組み

為替介入とは、急激な円安によって国民生活への影響が深刻になったとき、政府(財務省・日本銀行)が持っているドルの貯金を市場に放出して、無理やり流れを変える「緊急のショック療法」です。

具体的には、国が保有している大量のドルを売り、代わりに円を買い集めます。これによって市場に円が少なくなり、一時的に円の価値が上がります。

「急流に岩を投げる」イメージ

川の流れに例えてみましょう。

日米の金利差という斜面があるため、お金は猛スピードで「円安」という下流に向かって流れています。この流れが速すぎて生活が危機に瀕したとき、政府はその川のど真ん中に巨大な岩(数兆円規模の介入資金)を投げ込みます。

岩が落ちた瞬間、川の流れは劇的に変わり、投資家たちは一時的に驚いて足を止めます。これが介入直後に円高になる理由です。

でも、川の「斜面(金利差)」がなくなったわけではありません。しばらくすると、水は岩の脇をすり抜け、再び下流に向かって流れ始めます。

介入は「根本治療」ではなく「痛み止め」

この点がとても重要です。

為替介入は「今すぐの痛みを和らげる」ことはできますが、円安の根本原因である金利差が解消されない限り、効果は一時的なものにとどまります。

「政府が介入したから大丈夫」と安心してしまうのは、少し危険な考え方かもしれません。

過去の介入はどんな結果になったの?

2022〜2024年の介入を振り返ってみると…

政府はここ数年で複数回、総額十数兆円という歴史的な規模の為替介入を実施しました。

介入が入った直後、相場は数円〜5円以上も急激に円高へ動きました。市場には一時、大きなパニックが走りました。

ただ、その後の展開を見ると、残酷な事実が浮かび上がります。介入後に一時的に円高になった状況を、世界中の投資家たちは「安くドルを買えるチャンス」と判断しました。その結果、数週間〜数ヶ月かけて再びじわじわと円が売られ、介入前と同じ水準まで戻ってしまうことが繰り返されたのです。

投資家は「モグラたたきゲーム」を学習している

もっとわかりやすく言うと、これはモグラたたきに似ています。

政府が巨大なハンマーで「160円」というモグラを叩くと、モグラは一時穴の奥深くに引っ込みます。でも土の中には「金利差」という豊富な栄養源がたっぷり残っていますから、しばらくすると別の穴からまた顔を出します。

何度も繰り返しているうちに、投資家(モグラ)側も「ハンマーが落ちた直後こそ安全に出てくるチャンスだ」と学習してしまい、介入の効果が長続きしなくなっています。

「介入後」の相場に備えることが大切

過去のデータが伝えるのは、「介入だけで長期的な円安は止められない」というシンプルな事実です。

介入があったときこそ、冷静に。「これで一段落」と油断するのではなく、介入効果が薄れたあとにまた相場が動くことを想定しておくのが賢明です。

ちなみに、銀行の金利という観点から見ると、円安と金利の関係は密接につながっています。 日本の銀行金利がどう変わっているかは、こちらの記事で詳しくまとめています。 → 【2026年3月】ゆうちょ銀行の金利0.30%|100万円で利息はいくら?少ない?リアルを解説

今後の為替はどうなる?3つのシナリオ

シナリオ1:緩やかな円高へ(ソフトランディング)

一番理想的な展開です。

アメリカのインフレが落ち着き、FRBが利下げ(金利を下げること)を進めます。同時に日本銀行が少しずつ金利を上げると、日米の金利差が縮まり、資金が日本に戻ってきます。

この場合、急激なショックなしに1ドル135〜145円程度まで緩やかに円高が進みます。まるで「潮の満ち引き」のように、自然に状況が改善するイメージです。

シナリオ2:高値での膠着(インフレ長期化)

アメリカの経済が強すぎてインフレが収まらず、金利を下げられないパターンです。

日米の金利差が縮まらない中で、NISAを通じた海外投資(円売り)が毎月コツコツ続きます。政府が介入で上値を抑えつつも、下から圧力がかかり続け、155〜160円台で長期間膠着する状況です。

「物価高が新しい日常」として定着してしまう、生活者にとって一番しんどいシナリオかもしれません。

シナリオ3:急激な円高(ハードランディング)

世界的な金融ショックや、アメリカの深刻な不景気が突然起きるパターンです。

投資家がリスク資産を一斉に投げ売りし、「安全な円」が急激に買い戻されます。過去のリーマンショックのように、数週間で1ドル120円台まで猛スピードで円高が進む可能性も。

円安の悩みは一気に吹き飛びますが、日本企業の株価暴落や景気悪化という「地震のような痛み」を伴う展開でもあります。

どのシナリオになるかは誰にもわからない

プロの投資家でも、これら3つのシナリオのどれが実現するかを当てることはできません。

だからこそ、「どのシナリオになっても家計が守れる準備」をしておくことが大切なのです。

円安が私たちの生活に与える影響と、できる対策

円安は「見えない税金」

日本は食料やエネルギーの多くを海外からの輸入に頼っています。

円安が進むと、海外で小麦や原油を買うときの支払い額が自動的に増えます。これが電気代・ガソリン代・食料品の値上がりとして私たちの家計に直撃します。給料が同じペースで上がらない限り、暮らしぶりは確実に下がっていきます。

これはいわば「見えない税金」です。誰かが直接取り立てにくるわけではないけれど、気がつくと財布の中身がじわじわ目減りしている感覚、わかりますよね。

「円だけの財布」を持ち続けることのリスク

円安への対策として、とても効果的な考え方が「外貨資産を持つこと」です。

円安とは、「日本円だけが入った財布」の中身が、気づかないうちに毎日少しずつ抜き取られているようなものです。100円で買えていたリンゴが150円出さないと買えなくなるからです。

でも、もし「外貨(ドル)が入った財布」も持っていたら、円の価値が下がった分だけ外貨の価値が上がるため、全体として資産の目減りを防げます。これが資産分散の基本的な考え方です。

今できる具体的な3ステップ

ステップ1:まず家計の「見える化」 何にお金がかかっているか把握するだけで、節約できるポイントが見えてきます。固定費(通信費・保険・サブスク)の見直しが特に効果的です。

ステップ2:生活費の一部を外貨資産へ 新NISAを使って、米国株や全世界株式の投資信託をコツコツ積み立てることで、円安リスクに自然と備えられます。一気に大きく動く必要はありません。毎月少額から始めるだけでも十分です。

ステップ3:情報を定期的にチェック 為替の動きや政府の対応を習慣的に確認する癖をつけておきましょう。「知らなかった」は一番もったいない損失です。

資産形成の考え方として参考になるのが、こちらの記事です。普通の会社員でもコツコツ投資を続けることで資産が積み上がる、という話はとても励みになります。 → 米国で「401kミリオネア」が続々誕生!投資を続ける人が報われる時代へ

また、円安による物価高で家計が苦しいなかで、給付金制度を活用することも一つの方法です。 → 【2026年最新】生活支援給付金はいくらもらえる?対象者・3万円と1万円の違いをやさしく解説

Q&A よくある疑問にお答えします

Q. 「政府の介入で儲けた利益を減税に回せばいい」という意見を聞きますが、本当にできるの?

A. 実はこれ、大きな誤解があります。

介入で得た収益は「外国為替資金特別会計」という特別なお財布に入ります。確かに、昔安く買ったドルを今売ると差益が生まれますが、これは「国家の非常用の外貨準備を取り崩した副産物」にすぎません。

先祖代々の純金の延べ棒を売って生活費に充てると、いつかは底をついて本当の危機に対応できなくなりますよね。外貨準備はまさにそういう存在で、減税の財源として自由に使えるものではないんです。

Q. 為替介入は何円になったら入るの?

A. 公式に「〇〇円になったら介入する」という絶対防衛ラインは設定されていません。

ただ、特定の「水準」よりも「変化のスピード」が重視されます。じわじわと時間をかけて160円になるよりも、数日で5円も急落するような急激な動きに対して、政府は素早く反応します。スピード違反の取り締まりに似ていますね。

Q. 新NISAで米国株を持っていれば円安でも安心?

A. 円安への備えとしては有効ですが、万能ではありません。

米国株を円安局面で持っていると、評価額が上がって見えます。ただし、株価そのものが暴落したり、急激な円高に転じたりすれば、マイナスになることもあります。あくまで「分散投資の一環」として捉えることが大切です。

Q. 生活がとにかく苦しい。今すぐできることはある?

A. まず固定費の見直しをおすすめします。

スマホのプラン、保険、サブスクリプションなど、毎月自動で引き落とされているお金を一度洗い出してみましょう。そのうえで、余剰資金が少しでもあれば少額からの積み立て投資を始めるのが、長期的な家計防衛の第一歩になります。

まとめ

為替介入は、急激な円安の「スピードを緩める」効果はあります。でも、円安の根本原因である日米の金利差が解消されない限り、一時的な効果にとどまります。

今後の相場は3つのシナリオが考えられますが、どれが実現するかはプロでも予測できません。だからこそ、「どのシナリオになっても家計を守れる準備」が大切です。

「政府が何とかしてくれる」とただ待つのではなく、家計の見える化、外貨資産への分散、情報収集の習慣という3ステップを、今日から少しずつ始めてみてください。

漠然とした不安は、行動することで必ず小さくなっていきます。

今日の自分へのご褒美に♡ 楽天でこっそり買い足したいもの

①お出かけのお供に、毎日がちょっと特別になる

物価が上がるほど「賢くお金を使う」意識が高まってきますよね。そんな日々だからこそ、使うたびに気持ちが上がるバッグが一つあるとうれしいものです。✨なりたい自分に近づく毎日を、頼れるバッグと一緒に。

超軽量・撥水加工・スキミング防止ポケットつきで、通勤にも週末のおでかけにも使える2WAYトートバッグです。世界10カ国で愛されるbesideu(ビサイユ)ブランドのアイテム、シンプルで洗練されたデザインが大人女性にぴったりです。

👉 楽天で詳しく見る → besideu トートバッグ

②一粒ルビーネックレスで、毎日がちょっと特別になる

物価高で節約の日々が続くときこそ、「自分を大切にする」という感覚を忘れないでいたいですよね。💕毎日がちょっと特別になる、そんな小さな贅沢があってもいい。

英国製・18Kゴールドプレーティング・シルバー925素材のコインペンダントに、一粒ルビーがさりげなく輝く上品なネックレス。家計の見直しを頑張っている自分へのご褒美にも、大切な人へのプレゼントにも喜ばれます。

👉 楽天で詳しく見る → 一粒ルビーネックレス(英国製)

③家計管理ノートで、心もカラダもととのう

円安・物価高の時代に、お金の流れを「見える化」することは最強の防衛術です。🌸自分をもっと好きになれる、丁寧な家計管理の習慣を始めてみませんか?

シンプルで使いやすい家計管理ノートは、収支の把握だけでなく、節約の目標ややりたいことリストも書けるタイプが人気です。スマホアプリも便利ですが、手書きすることで「お金と向き合う時間」が生まれ、自然と無駄遣いが減る効果があります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4dd632a9.6fe0b417.4dd632aa.9159b026/?me_id=1211128&item_id=10232816&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Flucky13%2Fcabinet%2Fmain32%2Faccountbook2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")