📌 この記事が30秒でわかる!3行まとめ

- クレカ・ローン審査の裏には「信用情報機関(CIC)」のデータが使われており、自分で開示請求して確認できる

- CICの「クレジット・ガイダンス」では200〜800のスコアで信用力を把握でき、短期間でも変動する

- 信用情報には機微な個人情報が含まれるため、第三者への安易な提供には十分注意が必要

クレジットカードを新しく作ろうとして、「なぜか審査が通らなかった」という経験はありませんか?

住宅ローンの審査前に「自分ってちゃんと信用されるのかな」と不安になった、という人もいるかもしれません。

実はそんな審査の裏側には、あなたの知らないところに積み上がっている「信用情報」というデータがあります。

しかも、この信用情報は自分で確認することができるし、数字としてスコア化されて表示される仕組みまで整っているんです。

今日はその仕組みを、できるだけわかりやすくお伝えしていきますね。

クレカやローンの審査って、何を見てるの?

あなたの「信用情報」は機関に蓄積されている

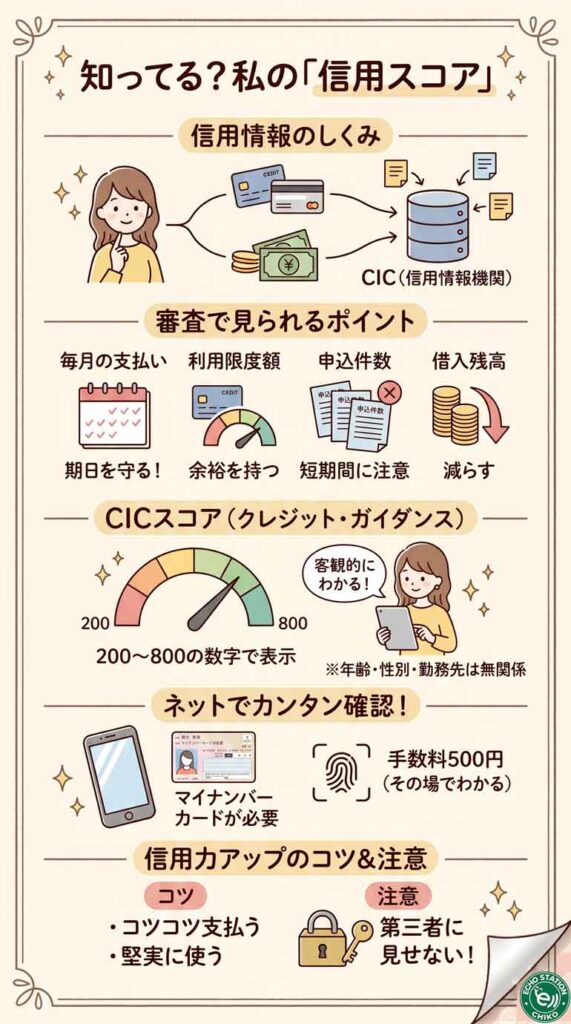

クレジットカードやローンの申込みをすると、カード会社や金融機関は「信用情報機関」というところに問い合わせをします。

信用情報機関とは、消費者の借り入れや支払い状況を一元的に管理している専門機関のことです。

日本の代表的な信用情報機関がシー・アイ・シー(CIC)で、全国のカード会社や消費者金融などが加盟しています。

あなたがカードを1枚作ったり、何かをローンで買ったりするたびに、その情報がCICに蓄積されていくイメージです。

どんな情報が登録されているか

CICに登録されているのは、たとえば次のような情報です。

- 現在持っているクレジットカードの枚数や利用限度額

- 各カードの残高と毎月の支払い状況

- 各種ローンの借入件数と残債額

- 直近6か月間に新規でカードやローンを申込んだ件数

これらの情報は、カード会社や金融機関が随時更新していきます。

「先月ちゃんと払ったっけ」という些細なことも、実はきちんと記録されているんですよ。

申込件数もチェックされていた

意外と知られていないのが、「申込件数」も審査に影響するという点。

直近6か月間で複数のカードやローンを申込んでいると、「お金に困っているのでは?」と判断される可能性があります。

短期間に複数のカードを申し込む行動は、資金繰りが苦しい人に見られるパターンと重なるからです。

「とりあえずポイントのために作っておこう」というノリで何枚も申込むのは、実は信用面ではあまりいい影響を与えないことを覚えておきたいですね。

自分のスコアを確認できるって知ってた?

CICの「クレジット・ガイダンス」とは

CICでは2024年11月から、自分の信用情報を数字(スコア)で確認できるサービスを始めています。

名称は「クレジット・ガイダンス」といいます。

信用情報をもとに統計的な処理をして、200〜800の範囲のスコアとして表示してくれる仕組みです。

スコアを見るだけでなく、スコアに影響している理由も最大4つまで教えてくれます。

「自分の信用力がいまどのくらいか」を客観的に把握できるのは、これまでなかった便利な機能です。

200〜800のスコアで信用力がわかる

スコアの分布を見てみると、620〜709の範囲に全体の半数以上が集中しているといわれています。

いわゆる「普通の使い方をしている人」がだいたいこの範囲に収まるイメージですね。

スコアが高い人と低い人では、カードの支払いを期日通りに行っている割合が大きく違います。

スコアが高い層では支払い遵守率がほぼ100%に達する一方、低い層では大きく下がるというデータもあります。

毎月きちんと期日に払い続けることが、信用力の維持につながっているということです。

属性(年齢・性別・勤務先)は関係ない

「年齢が若いと不利なのかな」「フリーランスだからダメかも」と思っている人もいるかもしれません。

でも、クレジット・ガイダンスのスコア計算では、年齢・性別・勤務先・住所といった属性情報はまったく使われていません。

あくまで「実際の取引事実」だけが使われます。

カードを何枚持っていて、いつ申込んで、期日通りに払っているかどうか。それだけで数字が決まる仕組みです。

属性ではなく行動で評価されるのは、ある意味フェアだなと感じます。

開示請求、実際にやってみるとどうなの?

ネット開示と郵送開示の違い

CICへの開示請求は、「インターネット」か「郵送」の2通りの方法があります。(CICへのリンクは下のQ&Aで入れてます)

ネット開示は、毎日午前8時から午後9時45分まで手続き可能で、500円の手数料でその場で結果が確認できます。

郵送開示は1,500円の手数料がかかり、申込みから結果が届くまでに10日前後かかります。

急いで確認したい方にはネット開示が断然便利ですが、後述の条件があるので注意してください。

カード決済で手数料を支払う形になるので、クレジットカードかデビットカードを用意しておきましょう。

マイナンバーカードが必要になった背景

2025年4月に、第三者が不正にネット開示を申請するという事例が起きました。

これを受けてCICは本人確認を厳格化し、現在はネット開示の手続きにマイナンバーカードによる本人確認が必須になっています。

マイナンバーカードのICチップを読み取れるスマートフォンが必要です。

「マイナカードを持っていない」「カードはあるけどスマホで読み取れない」という方は、郵送開示を選ぶことになります。

セキュリティが強化されるのはいいことですが、手続きに少し手間がかかるようになったのは事実です。

以前に比べてセキュリティ強化が進んでいる背景については、こちらの記事も参考になります。 → ゆうちょダイレクトにログインできない?5月6日の変更点と2段階認証のやり方を解説

スコアと一緒に「算出理由」も教えてくれる

クレジット・ガイダンスを開示すると、スコアの数字だけでなく「なぜそのスコアになったか」という理由も確認できます。

たとえば「新規申込件数がマイナスの影響を与えています」というような表示が出ることがあります。

理由がわかると、「次はここを改善すればいいんだな」と見通しが立てやすくなります。

スコアは比較的短期間でも変動するので、定期的に確認して変化を見ていくのがおすすめです。

スコアは思ったより短期間で動く

申込件数ゼロになったらスコアが大きく上昇

クレジット・ガイダンスのスコアは、思っている以上に動きが速いのが特徴です。

直近6か月間の新規申込件数が複数あったときと、ゼロになったときでは、スコアに大きな差が出ることがあります。

逆に言えば、「しばらくカードの申込みを控えるだけで、スコアが回復する可能性がある」ということです。

すぐに動かせる要素と時間がかかる要素があるので、まず「申込件数を増やさない」ことが手っ取り早い改善策になります。

「高スコアの人」と「低スコアの人」の実際の違い

CICが公表しているデータによると、スコアが高い層と低い層の間にはいくつか明確な違いがあります。

まず、期日通りに支払いを行っている人の割合が大きく異なります。

また、利用限度額に対してどれくらい残高が残っているか(利用比率)も、スコアに影響します。

キャッシングの残債も差が出やすいポイントです。

「限度額いっぱいまで使う」「キャッシングを常にフル活用している」という状態は、支払い能力に余裕がないとみなされやすいので注意が必要です。

日常でできるスコアアップのコツ

難しいことはなくて、基本的なことをコツコツ続けることが一番の近道です。

- 毎月の支払いを必ず期日通りに行う

- 利用限度額に対して余裕を持った使い方をする

- 短期間に複数のカードやローンを申込まない

- キャッシングの残債をできるだけ減らしておく

お金の全体像を把握して堅実に管理することが信用力にもつながります。家計やお金の使い方を見直したい方には、こちらの記事も参考になります。 → 【2026年版】税金・公共料金を損せず払う方法!手数料無料のクレカ&スマホ決済ルート

信用情報、第三者には絶対に見せないで

なぜ気軽に共有してはいけないのか

信用情報には、カードの枚数・残債・支払い状況など、かなりセンシティブな内容が含まれています。

こうした情報を外部に渡すことで、詐欺や不正利用につながるリスクがあります。

CICも「信用情報には機微な内容が含まれており、第三者への安易な提供は不測のトラブルにつながる恐れがある」と注意喚起しています。

「これ見せて」と言われても、たとえ信頼できそうな相手でも、慎重に判断することが大切です。

会社に提出を求められたら?

2025年1月に、ある証券会社が自社の営業担当者に対してCICの信用情報を会社に提出するよう求めていたことが明らかになりました。

本人が任意で出す場合は違法ではありませんが、これはかなりグレーな慣行といえます。

職場から提出を求められたとしても、断ることは正当な権利のひとつです。

「任意だから強制ではない」とはいえ、職場の力関係によってはなかなか断りにくいのも現実。でも、自分のデータは自分で守るという意識を持っておくことが大事です。

自分のデータは自分で守る

クレジット・ガイダンスには「開示停止」の申請ができる機能もあります。

スコアをCIC加盟企業に開示してほしくない場合は、この申請を行うことで非公開にできます。

自分の情報の使われ方をコントロールできる仕組みが整ってきているのは、消費者にとって心強いことですよね。

税金やふるさと納税など、お金まわりのことをもっと賢く管理したい方はこちらもどうぞ。 → 【2026年】ふるさと納税ポイント廃止の衝撃!改悪後でも一番お得な寄付方法

よくある質問

Q. CICの信用情報はどこで確認できますか?

A. CICの公式サイト(cic.co.jp)からインターネット開示または郵送開示を申請できます。ネット開示は500円(マイナンバーカード必須)、郵送開示は1,500円で10日前後かかります。

Q. クレジット・ガイダンスのスコアはどのくらいの範囲ですか?

A. 200〜800の範囲で表示されます。スコアの分布は620〜709の範囲に全体の半数以上が集中しています。

Q. スコアに年齢や勤務先は影響しますか?

A. 影響しません。クレジット・ガイダンスのスコアは実際の取引事実(支払い状況・申込件数・残債など)だけで算出されます。

Q. スコアが低いとどんな影響がありますか?

A. カードやローンの審査に影響する可能性があります。ただし、スコアはあくまで参考指標であり、審査ではほかの要素(年収・勤続年数など)も考慮されます。

Q. ネット開示にはどんな端末が必要ですか?

A. マイナンバーカードのICチップを読み取れるスマートフォンが必要です。読み取りに対応しているかは機種ごとに異なるため、CICの公式サイトで確認できます。

まとめ

自分の信用情報は「知らないうちに積み上がっているデータ」です。

カードを何枚持っているか、毎月きちんと払えているか、最近申込みを繰り返していないか——そういった行動の積み重ねがスコアとして形になっています。

怖いことではなく、逆に「自分で確認して、自分でコントロールできる」ということでもあります。

一度CICの開示請求を試してみると、自分のお金まわりの状況が客観的に見えてきてすっきりするかもしれません。

なりたい自分に近づくために、まずは「自分の今の状態を知る」ことから始めてみませんか。

今日の自分へのご褒美に♡ 楽天でこっそり買い足したいもの

①軽量ショルダーバッグで、毎日をちょっと身軽に

お金の管理をきちんとしていると、外出するときも不思議と気持ちがすっきりしてきますよね。

そんな前向きな気分で出かけるなら、バッグもお気に入りを連れていきたい。✨なりたい自分に近づく一歩として、持ち物からちょっとアップデートしてみませんか?

「Always by your side(いつもあなたと一緒に)」をコンセプトにしたLA発ブランド・besideuのショルダーバッグは、超軽量・撥水加工・スキミング防止ポケット付き。世界10か国で愛される品質で、普段使いから仕事まで頼れる一枚です。 👉 楽天で詳しく見る → besideu ショルダーバッグ

②アンジェル ルーペネックレスで、毎日がちょっと特別になる

細かい明細書や申込書の小さな文字、しっかり確認したいですよね。

大事な書類をきちんと読める安心感は、💕毎日がちょっと特別になる小さな贅沢のひとつだと思います。

アンジェルのルーペネックレスは、おしゃれなアクセサリー感覚でつけられる拡大鏡付きネックレス。機能性もデザイン性もしっかり両立していて、バッグからルーペを探す手間がなくなります。 👉 楽天で詳しく見る → アンジェル ルーペネックレス

③『改訂版 お金の大学』で、小さな贅沢が大きな幸せになる

信用情報のことを調べているうちに、「もっとお金のこと、ちゃんと学んでみようかな」という気持ちになりませんでしたか?

🌸自分をもっと好きになれる土台は、実はお金の知識だったりします。

両学長著『改訂版 本当の自由を手に入れる お金の大学』は、貯める・増やす・稼ぐ・守る・使うという5つの力を図解でわかりやすく解説した一冊。新NISAにも対応した改訂版で、142万部を超えるベストセラーがさらにパワーアップしています。