金利が上がると聞くと、ちょっと難しそうに感じますよね。

でも今回のゆうちょ銀行の金利引き上げは、通帳や住宅ローンにも関わる、私たちの暮らしに身近な話です。

「結局どうなるの?」を、できるだけやさしく整理しました。

こんにちは。毎日のお財布管理、本当にお疲れ様です。

2025年も終わりに近づいた12月、ちょっと気になるお金のニュースが飛び込んできました

なんと、私たちの生活に一番身近なゆうちょ銀行が、貯金の金利を引き上げると発表したんです。

金利が上がるなんて、日本では約30年ぶりの出来事だそうです。

「金利が上がるって聞くけど、結局いつからなの?」

「私の通帳に入っているお金は、どれくらい増えるの?」

「もしかして、住宅ローンの支払いも増えちゃうの?」

そんな不安や疑問を抱えている方も多いのではないでしょうか。

そこで今回は、ゆうちょ銀行の金利引き上げの真相と、私たちがこれからどう動くべきかについて、友人に話すような感覚で優しく、かつ詳しく解説していきますね。

郵貯銀行のほか SBI新生銀行でも高金利のキャンペーンやってます。詳しい内容は下記のページでご紹介しています合わせて御覧ください。

▶SBI新生銀行年4.2パーセント預金キャンペーンの衝撃を徹底解説

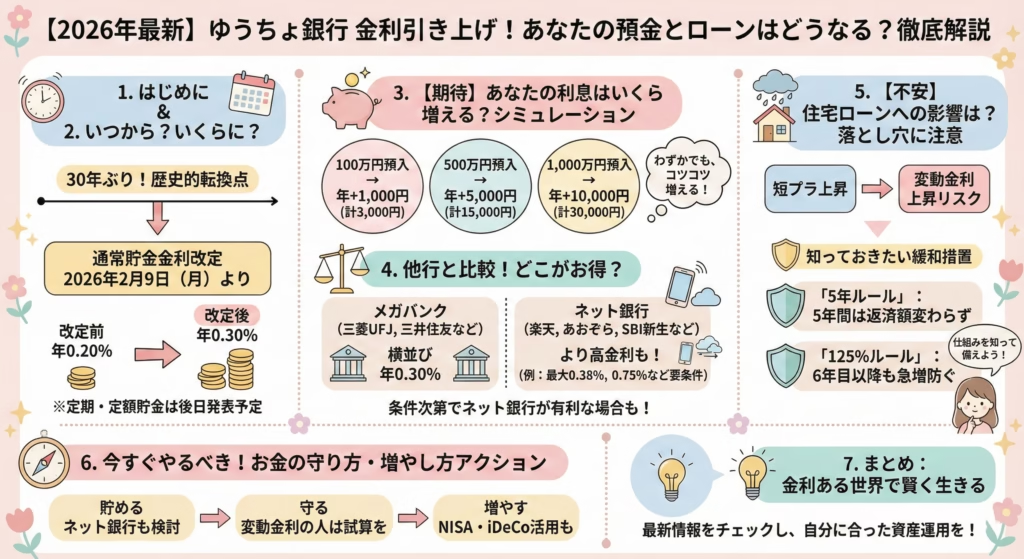

ゆうちょ銀行の金利引き上げいつから?いくらになるの?

まずは一番気になる、具体的なスケジュールと金利の数字を見ていきましょう。

今回の引き上げは、日本銀行が政策金利を0.75%に引き上げたことを受けての決定です。

通常貯金金利の改定詳細

ゆうちょ銀行で私たちが一番よく使う「通常貯金(普通預金と同じもの)」の金利が次のように変わります。

改定前:年 0.20%

改定後:年 0.30%

発表日:2025年12月26日

適用開始日:2026年2月9日

2026年2月9日から、金利が今の1.5倍にアップします。

月曜日から新しい金利が適用されるので、週明けの通帳が少し楽しみになりますね。

定期貯金や定額貯金の金利はどうなる?

ここで「あれ?定期貯金はどうなるの?」と思った方もいらっしゃるはずです。

実は、2025年12月末の時点では、定期貯金や定額貯金の新しい金利はまだ具体的に発表されていません。

ゆうちょ銀行からは「順次引き上げを予定しており、決まり次第ウェブサイトでお知らせする」という案内が出ている状態です。

通常貯金が2026年2月9日からなので、定期貯金もその前後のタイミングで発表される可能性が高いですよ。

最新情報は公式サイトのよくあるご質問ページなどをこまめにチェックしておくと安心です。

あなたの利息はいくら増える?具体的な計算例

「金利が0.30%になる」と言われても、具体的にどれくらいお得になるのかピンときませんよね。

そこで、預けている金額ごとに、1年間で受け取れる利息がどれくらい変わるのか計算してみました。

(※計算は税引前の金額です。実際にはここから約20%の税金が引かれます)

100万円を預けている場合

改定前(0.20%):2,000円

改定後(0.30%):3,000円

プラス 1,000円

500万円を預けている場合

改定前(0.20%):10,000円

改定後(0.30%):15,000円

プラス 5,000円

1,000万円を預けている場合

改定前(0.20%):20,000円

改定後(0.30%):30,000円

プラス 10,000円

いかがでしょうか。

1,000万円預けている方なら、年間で1万円も利息が増える計算になります。

「たった1万円?」と感じるかもしれませんが、今の時代に何もしないでお金が1万円増えるのは、ちょっとしたご褒美ランチ数回分になりますよね。

ゆうちょ銀行と他の銀行、どこに預けるのが一番お得?

ゆうちょ銀行の金利が上がりますが、実は他の銀行も一斉に金利を上げています。

「ゆうちょに預けっぱなしでいいの?」という疑問に答えるために、主要な銀行の2026年2月時点の金利を比較してみましょう。

主要銀行の金利比較表(2026年2月予定)

銀行名:ゆうちょ銀行

通常貯金金利:0.30%

適用日:2026年2月9日

銀行名:三菱UFJ銀行・三井住友銀行

普通預金金利:0.30%

適用日:2026年2月2日

銀行名:楽天銀行(マネーブリッジ適用)

普通預金金利:0.38%(1,000万円まで)

適用日:2026年2月1日

銀行名:あおぞら銀行(BANK)

普通預金金利:0.75%

適用日:実施中

銀行名:SBI新生銀行

1年定期金利:0.80%

適用日:実施中

こうして見ると、ゆうちょ銀行とメガバンクは0.30%で横並びの状態です。

一方で、楽天銀行やあおぞら銀行などのネット銀行は、さらに高い金利を提示しています。

特にあおぞら銀行の0.75%や、SBI新生銀行の定期預金の0.80%は、ゆうちょ銀行の2倍以上の金利です。

もし「しばらく使う予定のない、まとまったお金」があるのなら、ネット銀行を検討してみるのも賢い選択かもしれませんね。

預金金利アップの裏に潜む、住宅ローンの落とし穴

ここまでは「お金が増える」という明るいお話でしたが、実は注意しなければならないポイントがあります。

それが「住宅ローン」への影響です。

銀行が預金の金利を上げるということは、同時にお金を貸す時の金利も上げるということなんです。

短期プライムレートの上昇が家計を直撃?

住宅ローンの「変動金利」を利用している方の多くは、短期プライムレートという指標に連動して金利が決まっています。

2025年12月、三井住友銀行などの主要な銀行が、この短期プライムレートを0.25%引き上げると発表しました。

つまり、変動金利でローンを組んでいる方は、返済額が増える可能性が高いということです。

「えっ、来月からいきなり支払いが数万円も増えるの?」と不安になりますよね。

でも、安心してください。変動金利には急激な変化を防ぐためのルールがあるんです。

知っておきたい2つの安心ルール

変動金利には、家計が破綻しないようにするための「激変緩和措置」というものがあります。

5年ルール

金利が上がっても、5年間は毎月の返済額を変えないという約束です。

ただし、返済額の中身が変わります。

「元金の返済分」が減り、「利息の支払い分」が増えることになるので、ローンが減るスピードが遅くなる点には注意が必要です。

125%ルール

5年経って返済額を見直すときでも、これまでの返済額の1.25倍までしか増やさないというルールです。

例えば、毎月10万円返済していたなら、どんなに金利が上がっても12万5,000円が上限になります。

このように、いきなり返済額が跳ね上がることはありませんが、最終的に支払う利息の総額が増えることは間違いありません。

住宅ローンを組んでいる方は、一度銀行のマイページなどでシミュレーションをしてみることをおすすめします。

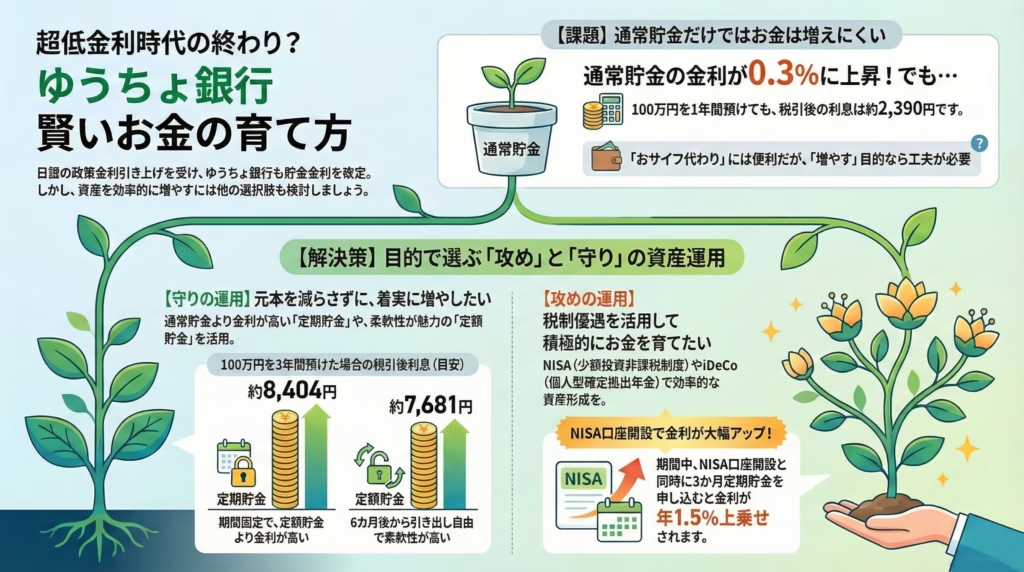

今すぐやるべき!これからの「お金の守り方・増やし方」

金利が動く時期は、自分の資産を見直す絶好のチャンスです。

私たちが今すぐできる、賢いアクションを3つ提案しますね。

メイン口座以外のネット銀行を活用する

普段使いは全国どこにでもあるゆうちょ銀行が便利ですが、貯める用のお金はネット銀行に移動させるのがお得です。

先ほど紹介した楽天銀行やあおぞら銀行などは、スマホ一つで口座開設ができますし、金利のメリットも大きいです。

住宅ローンの状況を確認する

変動金利で借りている方は、金利がどれくらい上がるのか、自分のローンに「5年ルール」があるのかをまず確認しましょう。

もし不安が大きいなら、今のうちに固定金利への借り換えを検討したり、繰り上げ返済の計画を立てたりするのも一つの手です。

NISAやiDeCoなどの制度を改めて見直す

銀行の金利が0.30%に上がったとはいえ、物価も上がっていますよね。

「預けておくだけ」では、お金の価値を守りきれない場合もあります。

ゆうちょ銀行でもNISAなどの資産運用プランが用意されています。

税金がかからないNISAやiDeCoを組み合わせることで、金利以上のリターンを目指す「攻めの姿勢」も大切になってきます。

読者の疑問にお答えします!金利引き上げQ&A

ここで、みなさんが感じているかもしれない細かな疑問をまとめて解決しておきましょう。

Q. ゆうちょ銀行の通常貯金に預けているお金、何か手続きは必要?

A. いいえ、手続きは一切不要です。2026年2月9日になれば、自動的に新しい金利が適用されます。寝ている間に金利が上がっている、という感覚ですね。

Q. 昔から預けている「定額貯金」の金利も上がりますか?

A. すでに預けている定額貯金の金利は、満期まで変わりません。定額貯金は預けた時の金利が継続されるタイプの商品だからです。新しく高い金利で預け直したい場合は、一度解約して預け直す必要がありますが、解約手数料などはかかりませんので、新しい金利が発表されたタイミングで検討してみてください。

Q. ゆうちょ銀行以外に、もっと金利が良いところはありますか?

A. はい、あります。ネット銀行のあおぞら銀行BANKなどは、普通預金で0.75%程度の金利を提供しています。ゆうちょ銀行の2.5倍の金利ですので、100万円預けた場合、ゆうちょなら3,000円の利息が、あおぞら銀行なら7,500円になります。

Q. 住宅ローンの金利が上がったら、すぐに借り換えた方がいい?

A. 焦って借り換えるのは禁物です。借り換えには手数料(数十万円単位)がかかることが多いからです。今の残り期間や残高を計算して、手数料を払ってもお得になるかどうかを銀行の窓口などで相談してみるのが一番確実です。

まとめ:金利ある世界で賢く生きるために

いかがでしたか?

ゆうちょ銀行の金利引き上げは、私たちにとって「貯める楽しみ」が戻ってくる嬉しいニュースであると同時に、「借りるリスク」を再確認するタイミングでもあります。

約30年ぶりの「金利がある世界」への回帰。

これは、ただ数字が変わるだけではなく、私たちのお金に対する向き合い方そのものを変えていく大きな出来事です。

大切なのは、情報を知って満足するのではなく、自分のお金が今どうなっているのかを把握すること。

そして、ほんの少しの工夫で、将来の安心を積み上げていくことです。

この記事が、あなたの暮らしとお金を守るヒントになれば嬉しいです。

一緒に、賢く楽しくお金を育てていきましょうね。

通帳と身分証、これひとつでOK。郵便局に行く日の安心バッグ

郵便局って、通帳・印鑑・本人確認書類…って地味に持ち物が増えるよね。

だから私、こういう日は**“軽くて、必要なものが迷子にならないバッグ”**があるだけで、行くハードルが一気に下がる派です。

そこでおすすめしたいのが、この超軽量ショルダー。

とにかく軽いのに、撥水素材で天気が怪しい日でも気がラクだし、スキミング防止などの防犯機能つきなので、ATMまわりや人が多い場所でも安心感が違うんです。

「郵便局、サクッと行ってサクッと帰りたい」日にちょうどいい相棒なので、気になる人はチェックしてみてね

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1af3dbf2.fe964d0f.1af3dbf3.b4985f56/?me_id=1236623&item_id=10000569&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Fhedgren%2Flib%2Fmerchant2%2Fbnui-bcs-140-1mai.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

💖 魔法の言葉で自分をアップデート!「賢い選択」が未来の私を作る

みなさん、今の自分をもっと輝かせるための「自分への投資」、楽しんでいますか?✨

美容やファッションも大切だけど、一生モノの安心をくれるのは、やっぱり「お金の知識」という名の魔法です。

401kやNISAといった言葉を聞くと少し難しく感じるかもしれませんが、これらは未来の自分を自由にするための「最強の味方」。今、アメリカで続々と誕生しているミリオネアたちは、特別な才能があったわけではなく、ただ「正しい場所」で「コツコツ」と魔法をかけ続けただけなんです😊

「でも、どこで始めればいいの?」と迷っているあなたへ。

実は、みんなが選ぶ王道の証券会社もいいけれど、本当に「自分を大切にする賢い女性」が今、こっそり注目している場所があるんです。それが、創業100年以上の歴史と「寄り添う心」を大切にしている松井証券。

「みんながやってるから」ではなく、「私に一番メリットがあるから」選ぶ。そんなワンランク上の選択で、未来をキラキラさせてみませんか?💄✨

🏆 なぜ「楽天」や「SBI」じゃなく、あえて『松井証券』なの?納得の3つの理由

大手ネット証券といえば楽天やSBIが有名ですよね。でも、資産形成を「一生のパートナー」として考えるなら、松井証券には他にはない「納得の理由」があるんです。

① 「持っているだけで、魔法のようにポイントが貯まる」から

投資信託を保有している間、ずっともらえる「投信残高ポイント」。実は、松井証券は業界最高還元率を目指していて、最大1%も貯まるんです!

他社ではポイント還元が下がってしまうような人気の銘柄(オルカンやS&P500など)でも、松井証券ならしっかりと還元対象になります。

「寝ている間も、私の資産が勝手にポイントを稼いでくれる」……これって、最高のご褒美だと思いませんか?🎁

② 「困ったときに、優しくエスコートしてくれる」から

ネット証券は「全部自分でやらなきゃいけない」と思っていませんか?松井証券は、HDI-Japan(ヘルプデスク協会)で最高評価の「三つ星」を長年獲得し続けているほど、サポートが手厚いんです。

驚くことに、パソコンの操作だけでなく、「どの銘柄を選べばいいの?」という相談まで電話で無料に乗ってくれる専用窓口があります。

迷ったときにすぐ聞ける安心感は、まるで専属のコンシェルジュがいるような贅沢さです。

③ 「100年の歴史が守る、圧倒的な信頼感」があるから

楽天やSBIが比較的新しい会社なのに対し、松井証券は創業100年を超える老舗中の老舗。

いくつもの不況を乗り越えてきた歴史があるからこそ、大切な資産を預ける場所としての「重み」と「安心感」が違います。流行に流されず、本質を大切にしたい大人女子にこそ、この安定感を選んでほしいんです。

✨未来の自分に「自由」をプレゼントしよう

「ミリオネア」への第一歩は、背伸びをすることではなく、信頼できるパートナーを選ぶことから始まります。

ポイントを賢く貯めて、困ったときはプロに頼る。

そんな「賢く、可愛い」資産形成を松井証券で始めてみませんか?

今、この瞬間の選択が、20年後のあなたを最高に輝かせる魔法になりますよ😊

\まずは無料で、未来への扉を開いてみてね/

✨ 未来の私をプロデュース!松井証券でNISAを始める「3ステップ簡単ガイド」

「よし、私もミリオネアへの第一歩を踏み出そう!」と決めたあなたへ。

手続きはとってもシンプルです。魔法をかける準備はいいですか?💄✨

Step 1:オンラインで「魔法の口座」を申し込む

まずは松井証券の公式サイトから口座開設の申し込みをします。

今はスマホがあれば、「本人確認書類」と「マイナンバー」をパシャリと撮るだけでOK。

わざわざ郵送する手間もないので、忙しい女子でも隙間時間でサクッと完了しちゃいます。

Step 2:コンシェルジュ(電話相談)を味方につける

口座ができたら、どんな魔法(銘柄)をかけるか選ぶ番です。

「どれがいいのか全然わからない!」と不安になっても大丈夫。松井証券には、銘柄選びまで無料で相談に乗ってくれる専用窓口があります。

他のネット証券ではなかなか手に入らない「プロに直接聞ける安心感」をたっぷり活用して、納得のいく投資先を見つけてくださいね。

Step 3:毎月コツコツ、未来の自分に「仕送り」をする

銘柄が決まったら、毎月の積立設定をするだけ。

松井証券なら、保有しているだけで業界最高還元率のポイントが魔法のように貯まっていくので、放っておくだけで効率よく資産が育ちます。

あとは、20年後の自分から「あの時始めてくれてありがとう!」と言われる日を楽しみに待つだけです😊

\ 100年の信頼と手厚いサポートで選ぶなら /

最近国の施策で年収178万円の壁が話題になってますよね。 178万円の壁って何?そんなこと時初めて聞いたなんて方に向けてわかりやすいブログをかいってみました。よかたら見てください。

▶年収の壁178万円で手取りはどう変わる?損をしない働き方の新常識

【最後に大切なことをお伝えします】

この記事は、私自身の学びや過去のデータに基づいて、現在の投資に対する考え方をお伝えしたものです。投資は未来を予測するものではなく、常に価格変動のリスクが伴います。

どんなに統計的に可能性が高くても、資産が減ってしまう可能性はゼロではありません。

最終的な投資の判断、商品の選択、金額の決定については、必ずご自身の判断と責任において行ってくださいね。

投資は、あくまでも自己責任で。

✅ゆうちょ銀行に関する詳しい情報のリンクリストです。よかったら御覧ください。

- ゆうちょ1300万円を超えたらどうなる?利息ゼロ・ペイオフ・今すぐできる対策

- ゆうちょ「定額貯金」と「定期貯金」の違い

- ゆうちょ銀行でNISAはアリ?ナシ?窓口の安心感とネット証券をやさしく比較

- ゆうちょ銀行の小銭手数料まとめ|無料で預ける方法とATMとの違いを解説

- 【ゆうちょ銀行】代理人カードとは?親の通帳を預からずにできるお金管理と注意点

- 【相続】もしものとき、代理人カードでおろすのはNG?ゆうちょ口座凍結の注意点

- 古い通帳は10年放置で没収される?戻るケースと権利消滅の見分け方

- ゆうちょ定期預金に100万円預けたら利息はいくら?金利アップでも損しない「預け分け術」

- 【保存版】固定費削減の一覧リスト|通信費・光熱費・家賃・保険・公的制度まで“聖域なし”見直し術