📌 この記事が30秒でわかる!3行まとめ

- 新NISAは2024年から大幅にパワーアップした非課税投資制度。旧制度より枠が広がり、いつでも始められます。

- 「リスクが怖い」「手続きが面倒」という壁は、少額スタートと自動積立の仕組み化で乗り越えられます。

- まずはネット証券で口座開設、低コストのインデックスファンドを月100円から積み立てるのがおすすめの第一歩。

「NISAって名前は知ってるけど、正直まだ始められていない……」

そんな人、実はすごく多いんです。

調査によれば、新NISAの認知率は9割を超えているのに、約4割の人がまだ利用を始めていないといいます。「知ってはいる、でも動けていない」というもどかしい状態。

今日はそこを丁寧に解きほぐしていきます。難しい話は抜きで、「とにかく何から始めればいいか」をやさしくまとめました。

新NISAって何が「新しい」の?

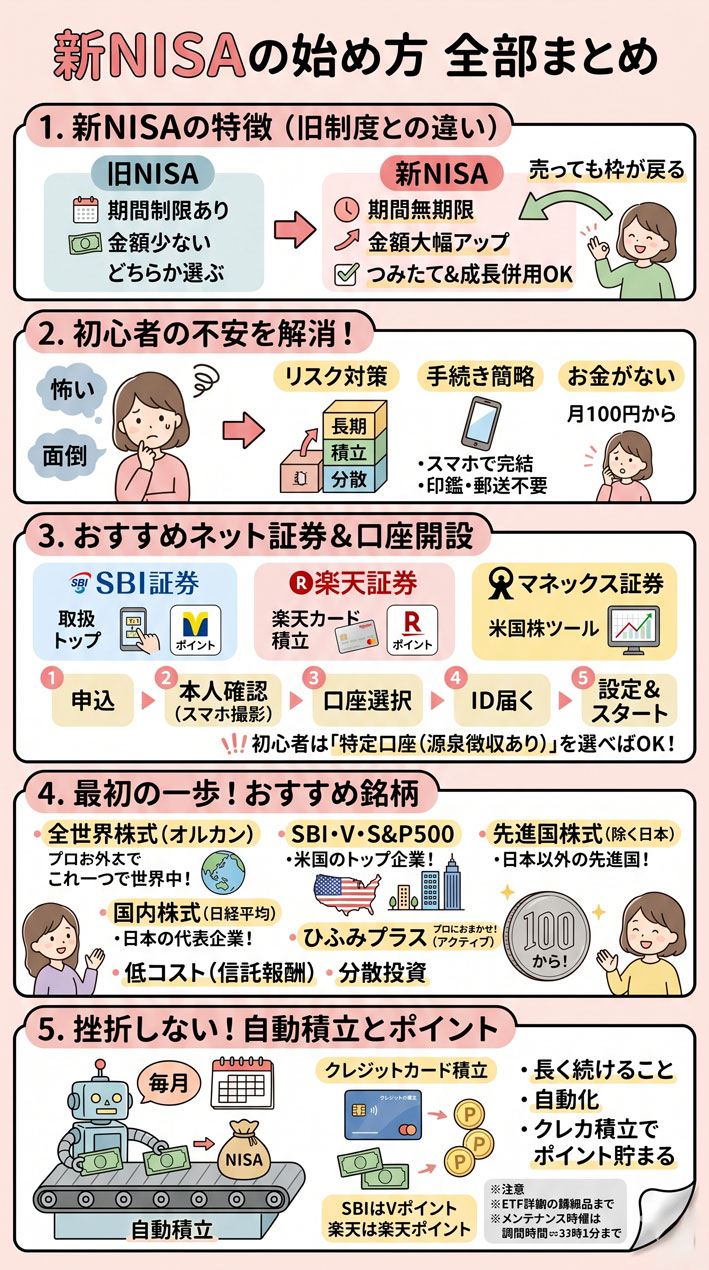

旧NISAとの違いをざっくり整理

2024年から始まった新しいNISA。「前のNISAと何が違うの?」というのが、多くの人が最初に感じる疑問だと思います。

ざっくり言うと、使える金額が大幅に増えて、期間の制限もなくなった、ということです。

旧制度では「一般NISA」か「つみたてNISA」のどちらかを選ぶ必要がありましたが、新制度ではその両方にあたる「成長投資枠」と「つみたて投資枠」を同時に使えるようになりました。

しかも、いちどNISA口座で売却した分は翌年に枠が復活します。「売ったら終わり」じゃなくなったのは、かなり大きな改善です。

非課税ってどういうこと?

投資で利益が出ると、通常は約20%の税金がかかります。

たとえば10万円の利益があれば、約2万円が税金として引かれて、手元に残るのは約8万円。

でもNISA口座ならその利益がまるごと手元に残ります。これが「非課税」の意味です。

長く運用すればするほど、この差はどんどん積み重なっていきます。

いつでも始められる?

新NISAは期間の縛りがなくなりました。以前のように「今年中に始めないと!」と焦る必要はありません。

日本国内に住む18歳以上であれば、好きなタイミングで始められます。1人につき1口座まで開設でき、金融機関を変えたくなった場合は年単位で変更も可能です。

「今さら遅い」なんてことは、ほぼないと思っていいですよ。

「やりたいけど怖い」を解剖する

リスクが怖いのは当然の心理

調査によると、NISAをまだ始めていない人の約45%が「投資リスクが怖い」を理由に挙げています。

この感覚、すごく自然なことなんです。

人間の心理として、同じ金額でも「得する喜び」より「損する痛み」を2倍以上強く感じると言われています。だから、利益の可能性より損失の可能性の方が気になってしまうのは、むしろ普通の反応。

でも、投資リスクには「時間」と「分散」という、2つの強力な対策があります。

毎月一定額を長期間積み立てることで、価格が高いときも安いときも平均的に買い続けられます。一度に大金をつぎ込む必要はまったくないんです。

手続きが面倒という壁

「なんとなく手続きが大変そう」という印象、ありますよね。

実際、未利用者の約27%が「手続きが億劫」と回答しています。

でも今のネット証券は、スマホひとつで完結する口座開設ができるようになっています。郵便物のやり取りもなし、印鑑も不要。思ったよりずっとシンプルです。

こういう「手続きの壁」を解消するために、各社がかなり使いやすい設計にしてくれているのが今の状況です。

「自分には合わない」と感じる理由

「新NISAは自分には向いていないかも」という声もあります。

でもよく聞いてみると、「お金に余裕がないから」「投資の知識がないから」というケースがほとんど。

月100円から始められる制度なので、「まとまったお金が必要」というのは誤解です。知識についても、最初は超シンプルな商品をひとつ選ぶだけでOK。知識は後からついてきます。

どこで始めるのがいい?

ネット証券3強の特徴

新NISAを始めるなら、ネット証券が断然おすすめです。

理由は手数料が安く(多くの取引で0円)、オンラインで完結できるから。なかでも特に人気が高いのが以下の3社です。

- SBI証券:取扱商品数・IPO(新規公開株)の数ともにトップクラス。ポイント経済圏も充実

- 楽天証券:楽天カードで積立するとポイントが貯まる。楽天ユーザーとの相性が抜群

- マネックス証券:米国株の分析ツールが充実。個別株を積極的に買いたい人向け

つみたて投資枠(インデックス投資信託の自動積立)を中心に使いたいならSBI証券か楽天証券。個別株の売買も視野に入れているならマネックス証券やSBI証券、という使い分けが目安です。

口座開設の5ステップ

SBI証券を例に取ると、口座開設はざっくり5ステップで完了します。

- SBI証券の公式サイトから申込フォームに入力

- 本人確認書類(マイナンバーカードや運転免許証)をスマホで撮影してアップロード

- 口座の種類を選択(後述)

- 審査完了後にログインIDとパスワードが届く

- 初期設定をして積立スタート

全部スマホで完結します。郵送は不要で、慣れれば30分もかかりません。

特定口座ってどっちを選べばいい?

口座開設の途中で「特定口座」か「一般口座」か聞かれて、「???」となる人が多いです。

結論だけ言うと、特定口座(源泉徴収あり)を選べばOKです。

特定口座にしておくと、税金の計算や納付を証券会社が代わりにやってくれます。自分で確定申告する手間が省けるので、初心者にはこれ一択と言っていいくらいです。

手取りを増やすための制度としては、NISAに加えてふるさと納税も有名ですよね。この記事では、手取りを守るお得な方法をまとめて解説しています。

→ ふるさと納税2026、今から始めるのが正解だった。ポイント廃止後でも「得する人」がやっている3つのこと

何を買えばいいの?

おすすめ5銘柄とその理由

口座が開設できたら、いよいよ何を買うかです。

選択肢が多すぎて迷ってしまいがちですが、初心者が最初に選ぶべき商品は、実はかなりシンプルです。

よく推奨されている代表的な銘柄をまとめると、こんな感じです。

| 銘柄名 | 特徴 |

|---|---|

| eMAXIS Slim 全世界株式 | 世界中の株にまとめて投資できる |

| SBI・V・S&P500インデックスファンド | 米国大企業500社に分散投資 |

| eMAXIS Slim 先進国株式(除く日本) | 日本以外の先進国株に投資 |

| eMAXIS Slim 国内株式(日経平均) | 日本の代表的な企業に投資 |

| ひふみプラス | プロが銘柄を選ぶアクティブ型 |

低コスト×分散という考え方

上の表を見ると、「eMAXIS Slim」が多いことに気づくと思います。

このシリーズは信託報酬(保有中にかかるコスト)が業界最低水準に設定されていることで知られています。

たった0.1〜0.2%の差でも、20〜30年という長期間で見ると、最終的な資産額に数十万〜数百万円の差が出てきます。だから低コストにこだわることはとても大切。

そして「S&P500」や「全世界株式」のように、ひとつの商品で何百〜何千もの企業に分散投資できる点も魅力です。特定の会社が不調でも、ほかの会社がカバーしてくれる。これがリスク分散の基本的な考え方です。

100円から始めていい

「最初はどのくらいの金額から始めたらいい?」という質問、よく聞きます。

答えは「いくらでもOK、最低100円から」です。

本当に100円から始めて構いません。最初は運用の感覚をつかむのが目的なので、金額の大小は気にしなくて大丈夫。

「失ってもそんなに痛くない額」からスタートして、慣れてきたら少しずつ金額を上げていく。このやり方が、長続きする秘訣だと思います。

投資を続けることの大切さについては、こちらの記事も参考になります。

→ 米国で「401kミリオネア」が続々誕生!投資を続ける人が報われる時代へ

お金の勉強を始めるには何から始めたらいいと思っている人はこの本から入るのがいいと思います。投資だけでなく、生活防衛のお金の考え方なども含めてトータル的に理解できる本でとてもおすすめです。

続けるための仕組みを作ろう

自動積立+クレカ払いが最強な理由

NISAで資産を増やすカギは「長く続けること」です。

そのためにいちばん有効なのが、積立の自動化。毎月決まった日に自動で買い付けされる設定にしておけば、値動きを気にしたり、毎月買うかどうかを判断したりする手間がゼロになります。

さらに、クレジットカードで積立払いにすると、毎月ポイントが貯まるというおまけつき。SBI証券なら三井住友カードと連携することでVポイントが、楽天証券なら楽天カードで楽天ポイントが貯まります。

「投資しながらポイントも貯まる」のは、なんとも気分がいいですよね。

毎日・毎週・毎月の選び方

積立の頻度は「毎月」「毎週」「毎日」から選べます。

初心者にいちばん合っているのは「毎月」です。シンプルで管理しやすく、給料日後に合わせて設定するのが定番の使い方。

「毎週」や「毎日」は、さらに価格のバラつきを平均化できる効果があります。頻繁にチェックしなくていいなら、自動でまかせてしまいましょう。

知っておきたい注意点

最後に、知っておくと安心な注意点をいくつか。

まず、つみたて投資枠ではETF(株式と同様に売買できる投資信託)は買えません。ETFを買いたい場合は「成長投資枠」を使う必要があります。

また、クレカ積立では「ボーナス月だけ金額を増やす」設定が使えない場合があります。特定の月に多めに積み立てたい場合は、現金での追加購入で対応するといいです。

そして、オンライン証券はメンテナンスで一時的に使えなくなることがあります。急いで売買したい場合は電話でも注文できる場合があるので、口座開設時に確認しておくと安心です。

電気代や物価など、家計に関わる変化は今もいろいろ続いています。こちらの記事では、今できる節約の方法をまとめています。

→ 電気代が高い今、やってはいけない節約と本当に効果がある対策

Q&A

Q. NISAとiDeCoはどう違うんですか?

A. どちらも税制優遇のある投資制度ですが、使い勝手が違います。NISAはいつでも引き出せる自由度の高い口座、iDeCoは原則60歳まで引き出せない老後専用の積立です。まずNISAから始めて、余裕が出てきたらiDeCoも検討するのがおすすめの順番です。

Q. 投資信託とETFって何が違うの?

A. どちらも複数の銘柄に分散投資できる商品ですが、ETFは株と同じように取引時間中にリアルタイムで売買できます。投資信託は1日1回価格が決まり、注文は翌日以降の価格で処理されます。NISAのつみたて投資枠では投資信託のみ購入可能です。

Q. 損したらどうなるの?

A. 元本割れのリスクはゼロではありません。ただし、長期間かけて積み立てることで、短期的な価格下落の影響を平均化できます。過去のデータでは、世界株式インデックスを20年以上保有した場合に損失が出たケースはほとんどありません(ただし過去の実績が将来を保証するものではありません)。

Q. 途中で解約できますか?

A. はい、いつでも売却・換金できます。ただし、一度売却すると非課税枠の再利用は翌年以降になります。急いでいない場合はなるべく長く保有するのがおすすめです。

Q. 始めるのに「いい時期」ってありますか?

A. 長期の積立投資に「完璧なタイミング」はない、というのが多くの専門家の見解です。毎月コツコツ積み立てていれば、高い時期も安い時期も平均化されます。迷っているより、少額でも早めにスタートする方が長期的には有利になりやすいです。

まとめ

新NISAは「難しそう」という印象が先行しがちですが、実際にやることはとてもシンプルです。

ネット証券で口座を開いて、低コストのインデックスファンドを毎月自動積立に設定する。それだけで、税金ゼロで長期の資産形成がスタートできます。

「リスクが怖い」「手続きが面倒」という気持ちはよく分かります。でも、100円から始められて、自動で動く仕組みを一度作ってしまえば、あとはほぼ放置でOK。

一番もったいないのは、「知っているのに始めていない」状態が続くことかもしれません。

今日の自分へのご褒美に♡ 楽天でこっそり買い足したいもの

毎日持ち歩くバッグで、毎日がちょっと特別になる

投資と同じで、毎日の「小さな積み重ね」って大事ですよね。

そういえば、通勤やお出かけのお供になるバッグも、使うたびに気分が上がるものを選びたい。LA発ブランド「BesideU(ビサイユ)」のトートバッグは、軽くて機能的でビジネスにも使えます。なりたい自分に近づける一歩として、ちょっと覗いてみてください。