📌 この記事が30秒でわかる!3行まとめ

- 新NISAの成長投資枠の12.2%が損失を抱えている原因は、銀行窓口で買った高コスト商品や毎月分配型投信にある

- 投資信託の利益は自動入金されず、自分でアプリから「売却注文」を出す必要がある

- 損切り後はネット証券の低コストインデックスファンドへの乗り換えが、資産形成の正しい次の一歩になる

日経平均株価が一時6万円を突破したというニュース、最近よく耳にしますよね。

「みんな儲かってるんだな」と思いながら、こっそり自分のNISA口座を開いてみたら……マイナス表示。

そんな経験、していませんか?

実は、新NISAの成長投資枠を使っている人のうち12.2%が損失を抱えているというデータがあります。「自分だけがおかしいのかも」と感じていた方、そうじゃないんです。

でも、だからといって「まあいっか」で放置するのは少し待って。

この記事では、好相場でも損が出る本当の理由と、誰も教えてくれなかった「NISAのちゃんとした出口の見つけ方」を、できるだけわかりやすく整理していきます。

大切なお金が静かに目減りし続ける前に、ちょっとだけ一緒に確認してみましょう。

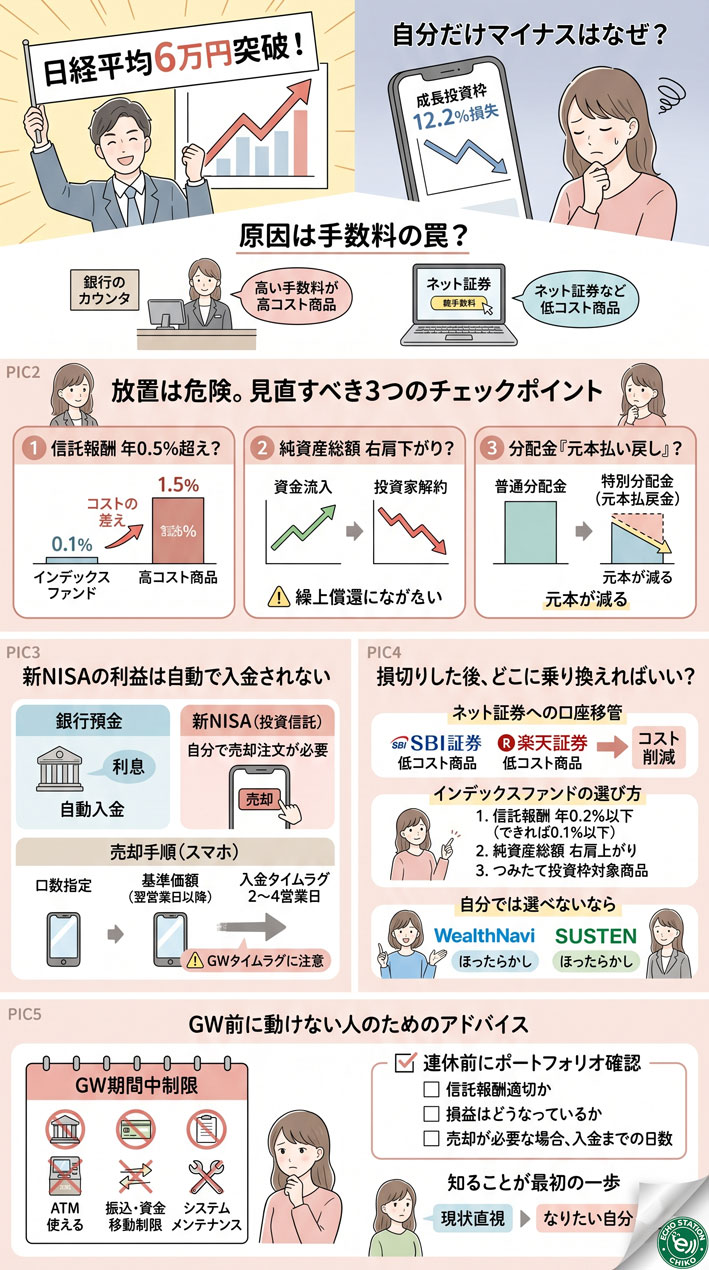

日経6万円の好相場で「自分だけマイナス」はなぜ?

成長投資枠の12.2%が損失を抱えているという現実

「日経平均が上がっているなら、投資信託も上がるはずじゃないの?」

そう思うのは自然なことです。でも、日経平均に連動している商品を持っていない場合は、話が変わってきます。

新NISAの成長投資枠で購入できる商品はとても幅広くて、日経平均に連動するインデックスファンドだけでなく、アクティブファンドや毎月分配型の投資信託なども含まれます。

問題は、銀行の窓口で「人気ですよ」「安定していますよ」と勧められて買った商品が、必ずしも好相場の恩恵を受けられる種類じゃないケースがあること。

株価が上がっているのに自分のポートフォリオが沈んでいるとしたら、持っている商品そのものに原因がある可能性が高いです。

銀行窓口で買った投資信託に潜む「手数料の罠」

投資信託には「信託報酬」という、保有している間ずっとかかるコストがあります。

年率0.1〜0.2%程度の商品もあれば、1%を超える商品もあって、この差は長期的にとても大きな影響をもたらします。

たとえば100万円を運用した場合、信託報酬が0.1%なら年間1,000円のコスト。1.5%なら15,000円もかかる計算です。

10年・20年と続けると、この差は数十万円以上になることもあります。

銀行にとって、信託報酬が高い商品を販売するほど収益になる仕組みがあります。「お客様のために」と選んでくれた商品が、実は銀行側にとって都合のいい商品だったということは、残念ながら珍しくありません。

自分が持っている商品の信託報酬、一度確認してみてください。

毎月分配型は資産形成に向かない仕組みになっている

「毎月お金が受け取れるなんてお得!」と思って選んだ毎月分配型の投資信託、実は資産を増やすという目的とは相性が悪い商品です。

なぜかというと、分配金の一部は運用で得た利益ではなく「元本の取り崩し」で払われていることがあるから。

つまり、自分のお金が少しずつ自分に返ってきているだけで、資産は増えていないどころか減っていく可能性があります。

新NISAの非課税メリットを最大限に生かすには、利益を再投資して複利効果を育てることが大切です。毎月分配型はその逆をいく設計になっているので、特に資産形成期には向いていません。

放置は危険。自分の保有商品を見直す3つのチェックポイント

信託報酬が年0.5%を超えていないか確認する

まず確認してほしいのが、この数字です。

証券会社のアプリや銀行の投資画面で「運用管理費用」または「信託報酬」という項目を探してみてください。

0.5%を超えていたら、同じ指数に連動する低コストの商品に乗り換えることで、長期的には大きな差が生まれます。

インデックスファンドのなかには年率0.1%以下の商品もあります。「信託報酬の安さ」は、商品選びで最初に見るべき基準のひとつです。

純資産総額が右肩下がりになっていないか確認する

次に見てほしいのが、ファンドの「純資産総額」の推移です。

これは、そのファンドに集まっているお金の合計額のこと。右肩上がりなら、新しい資金が入ってきているサインです。逆に右肩下がりの場合は、投資家が次々と解約していることを意味します。

解約が続くと、運用会社が資産を売却せざるを得なくなって、ファンドの運営が不安定になることも。最悪の場合は繰上償還(途中で強制終了)になるケースもあります。

ファンドの名前で検索すると、過去の純資産総額グラフを確認できます。ちょっと手間でも、一度調べてみる価値はあります。

分配金が出るたびに「元本が減る」タイプでないか

先ほどもお話しした毎月分配型の話に関連しますが、「特別分配金」というものが出ていないかも確認ポイントです。

分配金の内訳が「普通分配金」なら、運用益から出ているのでOK。ですが「特別分配金(元本払戻金)」が含まれていたら、それは自分の元本が戻ってきているだけです。

目論見書や運用報告書に記載があるので、一度確認してみてください。「分配金が出てるから大丈夫」と思っていたら、実は元本が減っていた——なんてことにならないように。

知らなかった人が続出!新NISAの利益は自動で入金されない

銀行預金の利息とは根本的に違う「売却」の仕組み

「NISAで利益が出たら、勝手に口座にお金が振り込まれるんでしょ?」

そう思っていた方、実は多いんです。でも残念ながら、投資信託はそういう仕組みではありません。

銀行の定期預金は、満期になれば自動で利息がついて元本と一緒に戻ってきます。でも投資信託は違います。

利益を現金として受け取るには、自分でアプリや証券口座にログインして「売却注文」を出す必要があります。これをしない限り、利益は数字として画面に表示されているだけで、実際のお金にはなりません。

「利益が出てるのに使えない」という状況は、この仕組みを知らないと気づかないまま終わってしまいます。

スマホで「口数指定」して売却注文する手順

では、どうやって売却するのでしょうか。基本的な流れを整理しておきます。

まず証券会社のアプリを開いて、保有している投資信託の詳細画面に進みます。

そこに「売却」または「解約」というボタンがあります。全部売る場合は「全口数」を選び、一部だけ現金化したい場合は口数を指定して注文します。

注文が受け付けられると、翌営業日以降の基準価額で売却が成立します。売却した後、実際に証券口座に現金が反映されるまでには数営業日かかります(通常2〜4営業日程度)。

「今日注文して今日使えるお金になる」というわけではない点だけ、頭に入れておいてください。

なお、新NISAの非課税口座で売却した場合、その分の投資枠は翌年以降に復活します。売却しても枠が永遠に消えるわけではないので、必要なときに売ることを恐れなくて大丈夫です。

売却から入金まで数日かかる「タイムラグ」に注意

これが意外と盲点です。

たとえば「GW前にちょっと資金を動かしておきたい」と思ったとき、直前に売却注文を出しても、入金が完了するのは連休明けになってしまうことがあります。

GW期間中は銀行・証券口座の間の資金移動が通常より遅れることもあり、投資家にとって「動けない期間」が生まれやすいタイミングです。

GW中の銀行の動きについてはこちらの記事でも詳しく解説しています。 → 三井住友銀行はGWに使える?実は危ない3つの落とし穴

連休前には少し余裕を持って、資金の動きを計画しておくといいですよ。

損切りした後、どこに乗り換えればいい?

ネット証券への口座移管が最初の一歩になる理由

銀行窓口で始めたNISAを続けるか、ネット証券に移すかで迷っている方へ。

結論から言うと、長期的な資産形成を目的とするなら、ネット証券への移管を検討する価値は十分あります。

最大の理由はコストです。ネット証券では取り扱い商品の信託報酬が、銀行窓口よりも全体的に低く設定されていることが多いです。SBI証券や楽天証券などでは、信託報酬が0.1%以下のインデックスファンドも豊富に揃っています。

ただし、NISA口座は1人1口座しか持てないルールがあります。銀行のNISAからネット証券に移管するには、一度銀行のNISAを廃止して、翌年から新しい証券会社でNISAを開設するという手順が必要です。

今すぐ全部を動かせなくても、「来年からネット証券に切り替える」と決めておくだけで十分です。まず情報収集から始めてみてください。

インフレ時代に強い「信託報酬最安クラス」の選び方

物価が上がり、円の実質価値が下がっている今の環境では、「ただ貯金するだけ」では資産が目減りしていきます。

そこでNISAのつみたて投資枠を活用して、全世界株式(通称オルカン)や全米株式(VOOなど)に連動するインデックスファンドをコツコツ積み立てる方法が、多くのファイナンシャルプランナーからも支持されています。

選ぶときの基準は次の3つです。

- 信託報酬が年率0.2%以下(できれば0.1%以下)

- 純資産総額が右肩上がりで安定している

- つみたて投資枠の対象商品に認定されている

インデックスファンドは「市場全体に分散投資する」という考え方なので、一社・一国の業績に左右されにくいのが特徴です。

ちなみに、コツコツと長期で続けることの力については、こちらの記事でも詳しく触れています。 → 米国で「401kミリオネア」が続々誕生!投資を続ける人が報われる時代へ

自分では選べないならロボアドバイザーに任せる選択肢

「銘柄を選ぶのが怖い」「何を買えばいいのか、もう考えたくない」という気持ち、すごくわかります。

そんなときは、ロボアドバイザーという選択肢があります。

質問に答えるだけで、あなたのリスク許容度に合ったポートフォリオを自動で組んでくれて、定期的なリバランスも自動でやってくれます。

WealthNaviやSUSTENなどが代表的なサービスです。手数料は年1%前後かかりますが、「何も考えずに続けられる」という精神的な安心感を重視するなら、十分に検討の余地があります。

GW前に動けない人のためのワンポイントアドバイス

ゴールデンウィーク中は銀行・証券口座の動きが鈍くなる

4月末から5月上旬にかけてのゴールデンウィーク、楽しみな反面、お金まわりでちょっと注意が必要な時期でもあります。

多くの銀行では、この期間中にシステムメンテナンスを行います。ATMは使えても、振込や口座間の資金移動が制限されるケースがあります。

証券会社と銀行口座の間の入出金も、通常より時間がかかることがあります。「いざというとき動けない」という状況を避けるために、連休前に一度確認しておくのが安心です。

ふるさと納税など年間を通じた節税対策とあわせて、自分のお金の流れ全体を俯瞰する習慣をつけておくと、急な出来事にも慌てにくくなります。 → ふるさと納税、損してない?年収・家族構成で変わる「上限額」の正しい把握法

連休前に一度ポートフォリオを確認しておく価値

「長期投資なんだから、頻繁に見なくていい」というのは正しいのですが、連休前のこのタイミングは例外的に一度だけ見直すのに適しています。

確認するのは3つだけでOKです。

- 今持っている商品の信託報酬は適切か

- 損益はどうなっているか(損切りを検討すべきか)

- 売却が必要な場合、入金までの日数を見越して動けるか

「見なきゃよかった」と思うかもしれないけれど、知ることが最初の一歩。現状を直視してから動き出すことが、なりたい自分に近づくための確かな一歩になります。

Q&A

Q. 新NISAで損が出ていても、すぐに売却すべきですか?

A. 一概には言えません。保有商品の信託報酬が高い・毎月分配型など資産形成向きでないと判断できる場合は、損切りして低コスト商品に乗り換えることが長期的にはプラスになることもあります。ただし、単に一時的なマイナスであれば長期保有で回復する可能性もあるため、商品の性質で判断するのが大切です。

Q. NISAの成長投資枠で売却すると、枠はなくなってしまいますか?

A. 売却しても、その分の枠は「翌年」に復活します。ただし使った年の枠はその年には復活しないので、年内に再利用はできない点だけ注意してください。

Q. ネット証券に移管するとき、今の利益や損失はどうなりますか?

A. NISA口座を別の金融機関に移す場合、現在保有している商品はいったん売却する必要があります。移管先に現物をそのまま持っていくことはできません。売却のタイミングで損益が確定するため、自分の状況をよく確認した上で手続きを進めましょう。

まとめ

日経平均が6万円という節目を超える好相場のなかでも、新NISAの成長投資枠の12.2%が損失を抱えているという現実があります。

その多くの原因は、商品選びの段階にあります。信託報酬が高い商品、毎月分配型の投資信託——これらは銀行窓口でよく勧められますが、長期の資産形成には向いていません。

そして、利益を受け取るには「手動の売却注文」が必要という仕組みも、意外と知られていないポイントです。

まずは今持っている商品をひとつ確認するところから始めてみてください。毎日がちょっと特別になるような、自分のお金との向き合い方を見つけていきましょう。

今日の自分へのご褒美に♡ 楽天でこっそり買い足したいもの

①トートバッグで、賢い毎日をもっと楽しく

お金のことを真剣に考え始めると、なんだか「自分をアップデートしたい」という気持ちが高まりませんか。

小さな贅沢が、大きな幸せになる——そんな一品を見つけました。besideuのトートバッグは、超軽量・撥水加工・スキミング防止ポケット付きで、通勤にも手続きの外出にもぴったりです。なりたい自分に近づく毎日のお供に。

👉 楽天で詳しく見る → besideu トートバッグ

②一粒ルビーネックレスで、毎日がちょっと特別になる

お金の勉強を頑張っている自分へのご褒美に、こんな一粒はいかがでしょう。

英国製・18Kゴールドプレーティングのコインペンダントに、一粒のルビーが輝くネックレスです。お守りみたいに、そばに置いておきたいような上品な存在感。自分をもっと好きになれる一本です。

👉 楽天で詳しく見る → 一粒ルビーネックレス

③マネー本で、心もカラダもととのう「お金の教養」時間

投資の失敗から学ぶのは大切だけど、そもそものお金の知識を整理するのにも使ってほしい時間があります。

心もカラダもととのう——そんなゆったりした気持ちで読める、初心者向けの資産形成・投資の入門書を一冊手元に置いておくのがおすすめです。書店やポータルで「インデックス投資」「つみたてNISA」で検索してみてください。