📌 この記事が30秒でわかる!3行まとめ

- 自民党が50歳以上のiDeCoに「追加拠出枠(キャッチアップ拠出)」を設ける提言をまとめている

- 就職氷河期世代が若い頃に積み立てられなかった分を、老後前に取り戻せる仕組みが狙い

- 実現は2030年の法改正が目標。今すぐiDeCoを始めることが節税・資産形成の近道

老後のお金のこと、最近よく考えるようになってきた——そんなあなたに、ちょっと気になるニュースが入ってきました。

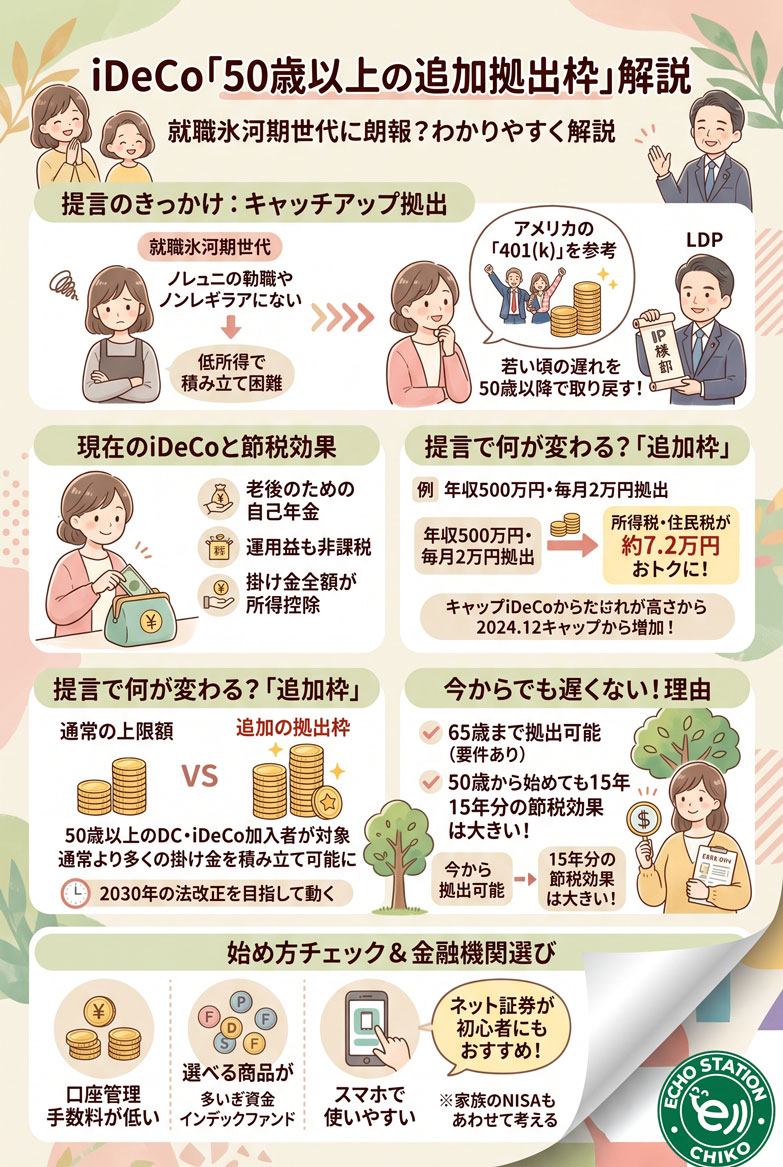

自民党の議員連盟が、iDeCo(個人型確定拠出年金)に「50歳以上を対象とした追加拠出枠」を設ける提言をまとめようとしています。

聞き慣れない言葉が並んでいるかもしれないけれど、要は「50代になってからでも、老後のお金をもっと積み立てやすくしよう」という話。

いわゆる就職氷河期世代とも重なる今の50代に向けた、政策の動きです。

詳しく見ていきましょう。

自民党が「キャッチアップ拠出」を提言

iDeCoとはそもそも何?

iDeCo(イデコ)は、自分で毎月一定の金額を積み立てて、老後の資金を準備するための制度です。

正式名称は「個人型確定拠出年金」。銀行や証券会社に専用口座を開いて、選んだ運用商品(投資信託や定期預金など)に毎月お金を入れていきます。

最大の特徴は、節税効果の高さ。

掛け金の全額が所得控除の対象になるので、年収によっては毎年数万円単位で所得税や住民税が戻ってくることがあります。

老後のためにお金を積み立てながら、今の税金も減らせるという、一石二鳥の制度なんです。

「追加拠出枠」ってどういうこと?

今回の提言のキーワードは、「キャッチアップ拠出」という言葉です。

キャッチアップ(catch-up)とは、「遅れを取り戻す」という意味。

つまり、若い頃に十分な積み立てができなかった人が、50歳以降に通常より多めに拠出できる仕組みを設けよう、ということです。

現在のiDeCoには掛け金の上限額が決まっていて、会社員の場合でも月に決められた額以上は積み立てられません。

キャッチアップ拠出が実現すれば、50歳を超えてから「もっと積み立てたい」という人が、その上限を超えて拠出できる道が開かれることになります。

アメリカの制度を参考にしている

このアイデアは、アメリカの年金制度「401(k)」にすでに存在する仕組みから着想を得ています。

アメリカでは50歳以上の加入者が、通常より多く積み立てられるキャッチアップ拠出制度が整備されていて、退職後の生活に備える手段として広く活用されています。

アメリカでは401(k)を長年続けた普通の会社員が資産100万ドル超を達成するケースも増えていて、日本でもその仕組みを取り入れようという動きが出てきているんですね。

アメリカの事例をもとにした資産形成の考え方については、こちらの記事でも詳しくまとめています。

→ 米国で「401kミリオネア」が続々誕生!投資を続ける人が報われる時代へ

50代が「氷河期世代」と呼ばれる理由

就職氷河期とは何だったのか

1990年代後半から2000年代初頭にかけて、日本は深刻な就職難の時代を迎えました。

バブル崩壊後の不況が続くなか、企業が採用を大幅に絞り込み、大学を卒業しても正規雇用に就けない若者が急増したのです。

この時代に社会に出た世代が「就職氷河期世代」と呼ばれています。

現在の50代前半がちょうどその世代に当たります。

非正規雇用や低賃金の仕事からキャリアをスタートせざるを得なかった人も多く、同世代の中でも経済格差が大きいことが特徴です。

若い頃の低収入が老後資産に影響する

iDeCoをはじめとした老後の積み立てって、早く始めれば始めるほど有利なんです。

20代から積み立てた人と、30代後半からようやく積み立てを始めた人では、同じ月額を積み立て続けても、最終的な資産額に大きな差がつきます。

氷河期世代の場合、若い頃の収入が低かったために「毎月の掛け金に回すお金の余裕がなかった」という方が少なくありません。

結果として、同じ年齢でも現在の積み立て残高が少ない人が多いという現実があります。

20代・30代との格差という視点

今の20代・30代は、比較的雇用環境が安定していた時期に就職しています。

正規雇用に就けた人が多く、若いうちから収入を得て、NISAやiDeCoを活用している人も増えています。

同じ制度があっても、スタートラインが違えば結果も変わってくる。

そういう世代間の不公平感を少しでも埋めるために、50歳以上への追加拠出枠という発想が生まれてきたのです。

現在のiDeCoの仕組みと掛け金上限

2024年12月から上限額が大幅アップ

実は、iDeCoの掛け金上限はすでに2024年12月から大きく変わっています。

企業年金のない会社員の場合、それまで月2万3,000円だった上限が、月6万2,000円へと一気に引き上げられました。

これはかなり大きな変化で、毎年の拠出可能額が約74万4,000円にまで拡大したことになります。

ただ、この変更はあくまでも全年齢共通の上限額の引き上げ。今回提言されているキャッチアップ拠出は、これに加えてさらに50歳以上が多く積み立てられる枠を設けようというものです。

所得控除というメリットの大きさ

iDeCoの節税効果は、実際のところどれくらいあるのでしょうか。

たとえば、年収500万円の人が毎月2万円を積み立てた場合、年間24万円が所得控除の対象に。

所得税率20%・住民税率10%とすると、年間約7万2,000円の節税になる計算です。

積み立てたお金が将来の自分に返ってくるうえに、今すぐ税金が減る。

これがiDeCoの一番の強みといえます。

もちろん、60歳まで原則として引き出せないという制約はありますが、老後資金として割り切って積み立てる分には、これほど効率の良い方法はなかなかありません。

加入者は全国で約390万人

2026年2月時点でのiDeCoの加入者数は、約390万人にのぼっています。

制度が始まった当初に比べれば大幅に増えましたが、日本の労働人口全体からすれば、まだまだ少数派です。

「難しそう」「どこで始めればいいかわからない」という理由で、興味はあっても踏み出せていない人がたくさんいるのが現状です。

老後のお金について考えるにあたって、普段の預貯金と合わせて積み立てを考えるのも大切な視点です。たとえばゆうちょ銀行の金利動向なども、資産を置く場所を考えるヒントになりますよ。

→ 【2026年最新】ゆうちょ銀行の金利0.30%|100万円で利息はいくら?少ない?リアルを解説

提言が実現したら何が変わる?

50歳から積み立てを増やせる可能性

キャッチアップ拠出が導入された場合、具体的にどんな変化があるのでしょうか。

現時点では、限度額や枠組みの詳細は諸外国の事例を参考にしながら今後詰めていくとされています。

ただ方向性としては、50歳以上のiDeCoまたは企業型確定拠出年金(DC)の加入者が、通常の上限に加えて「追加の枠」を使えるようになる、というものです。

たとえば仮に月1万円〜2万円の追加拠出が認められれば、年間12万〜24万円を上乗せして積み立てられることになります。

老後まで10〜15年あれば、それなりの金額が積み上がる計算です。

2030年の法改正を目指して動く

提言を受けたあとは、厚生労働省や財務省が具体策を検討することになります。

年金制度は5年に1度のペースで改革が行われてきました。

次の改正法案の提出は2030年の通常国会が目標とされています。

まだ4年ほど先の話ではありますが、制度として実現すれば、今まさに50代を迎えた氷河期世代の方々が活用できる可能性があります。

「なんとかなるかも」という希望の話が出てきているのは、間違いなく前向きなニュースだと思います。

iDeCoを始めていない人が知っておくこと

今からでも遅くない理由

「50歳近くなってから始めても遅い」と思っている方、ちょっと待ってください。

iDeCoは現在、65歳まで積み立てを続けることができます(一定の要件あり)。

仮に50歳から始めたとしても、65歳まで15年間積み立てを続けることができます。

節税メリットは積み立てている期間ずっと受け続けられるので、15年間分の節税効果はじゅうぶんに大きいんです。

運用益も非課税になるため、長期で見れば「始めなかった場合」との差はかなり開きます。

「もう遅いから」と諦めるより、「今から始める」ほうが、ずっとお得です。

▶老後資産形成に加えて、短期的に注目されているのがスペースXのIPOです。日本からの買い方やNISA活用法を初心者向けにまとめました。 → スペースX上場、日本から買えるの?知らないと損するIPOのリアルな話

選ぶべき金融機関のポイント

iDeCoを始めるには、金融機関(銀行や証券会社)に専用口座を開設する必要があります。

どこで始めるかによって、手数料や選べる運用商品が変わってくるので、選び方は大事です。

チェックするポイントはざっくり3つ。

- 口座管理手数料が低いこと(毎月かかるコストなのでバカにできない)

- 選べる投資信託の種類が多いこと(インデックスファンドが充実しているか)

- スマホで管理しやすいか(残高確認や運用変更のしやすさ)

一般的に、ネット証券(SBI証券・楽天証券など)は手数料が低く商品数も多いため、初心者にも使いやすいと言われています。

2025年末の税制改正では、NISAを未成年にも広げる改正も決まりました。老後資金の積み立てだけでなく、家族全体のお金の戦略を考えるきっかけにもなりそうですね。

→ 2025年 10大ニュース|昭和100年の節目を振り返る。大阪万博、初女性首相、トランプ関税、チャットGPTの進化など

Q&A

Q. キャッチアップ拠出はいつから使えるようになる?

A. 現時点では、2030年の通常国会での法改正が目標とされています。提言が出た段階であり、実現には厚生労働省・財務省での具体的な検討が必要です。まだ確定した話ではありませんが、前向きな動きとして注目です。

Q. キャッチアップ拠出の追加額はいくらになる予定?

A. 具体的な限度額はまだ決まっていません。諸外国(主にアメリカ)の事例を参考に、今後詰めていくとされています。アメリカでは通常の上限に加えて一定額の追加拠出が認められており、その仕組みが参考になるようです。

Q. 氷河期世代でなければ対象外になる?

A. 現在の提言では「50歳以上」という年齢を基準にしており、氷河期世代かどうかを問わず対象になる見込みです。50歳以上であれば誰でも活用できる制度として検討が進んでいます。

Q. iDeCoを今から始めるのと、法改正を待つのはどちらが得?

A. 今すぐ始めたほうが得です。節税効果は積み立て中ずっと続くので、待っている間にも税金を多く払い続けることになります。キャッチアップ拠出が実現したあとに上乗せする、という使い方もできるので、まずは通常の枠で始めることをおすすめします。

まとめ

自民党の議員連盟が提言する「iDeCo 50歳以上キャッチアップ拠出枠」は、就職氷河期の影響で十分な積み立てができなかった世代を支援するための政策案です。

アメリカの401kを参考に、50歳を超えてからでも老後資金を上乗せできる仕組みを整えようというもので、2030年の法改正を目指して政府内で検討が進む見通しです。

制度の詳細はこれから詰められていきますが、いずれにせよ「50代からでも老後の備えは間に合う」というメッセージは、多くの方にとって勇気づけられる話ではないでしょうか。

制度が変わるのを待ちながら、今できる範囲でiDeCoやNISAをフル活用していく。そんな姿勢が、これからの時代には大切になってきそうです。

今日の自分へのご褒美に♡ 楽天でこっそり買い足したいもの

通勤バッグで、毎日がちょっと特別になる

老後のお金について真剣に考え始めると、日々の働き方や持ち物も「長く使えるいいものを」と見直したくなりませんか?

そんなあなたに、なりたい自分に近づく一歩として、毎日使うバッグを見直してみるのもいいかもしれません。

LA発のブランド「BesideU(ビサイユ)」のトートバッグは、超軽量・撥水加工・スキミング防止ポケットつきで、ビジネスシーンにも普段使いにも馴染むデザイン。世界10カ国で愛される品質で、毎日の通勤がちょっと上がりますよ。

👉 楽天で詳しく見る → BesideU トートバッグ