📌 この記事が30秒でわかる!3行まとめ

- iDeCoの手数料は2027年1月から月額120円に変更。毎月払いの人の負担増は年間180円と少額だが、年払いの人は注意が必要。

- 課税所得がある会社員・自営業の人は節税メリットが圧倒的で、手数料値上げを理由にやめるのは損。

- 地方銀行などで加入中の人は「運営管理手数料(月数百円)」こそ見直しポイント。ネット証券への移換で大幅コスト削減も可能。

「iDeCoの手数料が上がるって聞いたけど、本当に大丈夫?」

ニュースやSNSでそんな話題を見かけて、ちょっとモヤモヤしている方も多いのではないでしょうか。

物価も上がって家計がじわじわ苦しくなっているのに、老後のために積み立てているお金まで手数料でかさんでいくのかと思うと、正直「iDeCoってやめた方がいいのかな…」と気持ちが揺らいでしまいますよね。

でも、慌てて判断する前に、ちゃんと数字を見てみましょう。

実は今回の手数料の変更、金額だけ見ると「え、それだけ?」と拍子抜けするくらい小さい話だったりするんです。ただ、気をつけないといけない例外的なケースもあるので、自分がどちらに当てはまるかをしっかり確認しておくことが大切です。

この記事では、手数料改定の正確な内容から、「やめるべき人・続けるべき人」の見分け方、そして今すぐできる対策まで、できるだけわかりやすくお話しします。

2026年〜2027年、iDeCoの手数料はどう変わる?

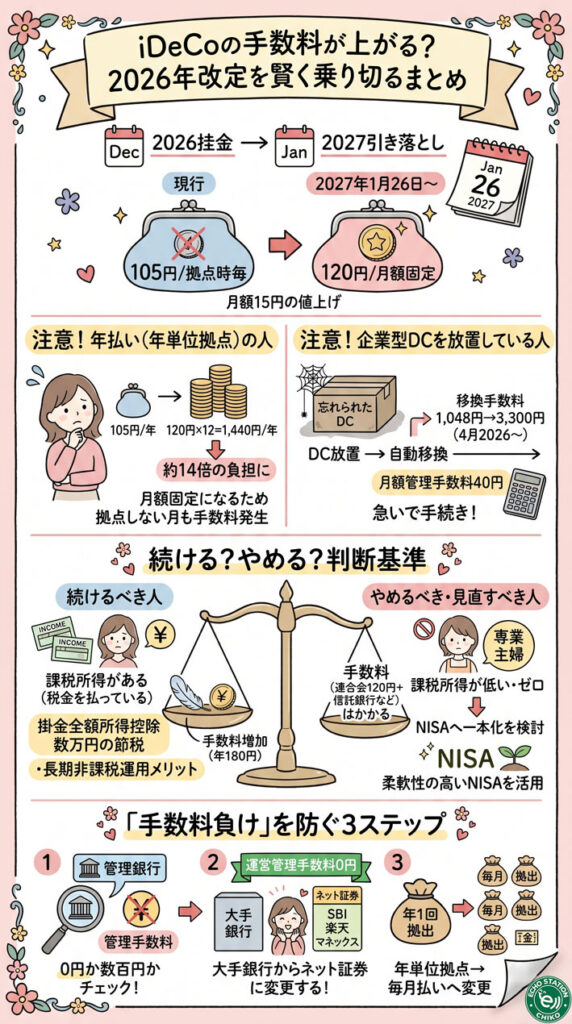

値上げの内容:105円から120円、月額15円の引き上げ

まず結論から言ってしまうと、今回「値上げ」として報じられているのは、国民年金基金連合会という機関に支払う手数料のことです。

現在は掛金を拠出するたびに1回あたり105円かかっていた手数料が、2027年1月26日の口座引き落とし分(2026年12月の掛金分)から、月額120円の固定制に変わります。

「月15円の値上げ」と言われると、ほとんど気にならない金額に感じますよね。年間で計算しても180円のプラスです。

消費税増税に伴う見直しを除けば、じつに15年ぶりの手数料引き上げだそう。物価や人件費が上がっている中で、制度を維持するための必要な見直しという背景があります。

「年払い(年単位拠出)」をしている人は要注意!

じつは今回の改定で大きな影響を受けるのが、ボーナス時などに年1回まとめて掛金を支払う「年単位拠出」を選んでいる人です。

これまでの仕組みでは、拠出したときにだけ手数料が発生していたので、年1回しか払わない場合は手数料も年1回、つまり年間105円で済んでいました。

ところが新しい仕組みでは「月額固定」になるため、掛金を引き落とさない月にも120円が発生します。年間トータルで1,440円になるわけです。

現在105円/年で済ませていた方にとっては、負担がおよそ14倍になる計算。これはちょっと見逃せない変更ですよね。年単位拠出を選んでいる方は、毎月払いへの変更も含めて検討してみてください。

企業型DCを放置している人は特に急いで!

もうひとつ見落としてはいけないのが、企業型確定拠出年金(企業型DC)を退職後に手続きしないまま放置してしまった場合のペナルティです。

この状態(「自動移換」と呼ばれます)になると、これまで1,048円だった移換手数料が3,300円に値上がり(こちらは2026年4月から適用)するうえに、連合会分の管理手数料として毎月40円が新たに引かれ続けることになります。

転職や退職をした覚えがある方、「そういえばあの頃の確定拠出年金ってどうなったんだっけ?」と心当たりがある方は、まず自分の状況を確認することを強くおすすめします。

手数料が上がっても「やめない方がいい」理由

年間180円の増加vs年間数万円の節税効果

結論を先にお伝えすると、課税所得がある会社員や自営業の方にとって、iDeCoをやめることは経済的に大きな損失につながります。

iDeCoの最大のメリットは「掛金の全額が所得控除になる」こと。これは、毎年確実に税金が戻ってくるという、他の投資制度にはない強力な仕組みです。

たとえば月2万3,000円を積み立てている会社員(企業年金なし)の場合、年間の節税額は約5万5,000円前後になります(所得税・住民税あわせて税率20%と仮定)。

この節税額と比べると、今回の手数料増加分の年間180円は、文字通り「誤差の範囲」です。

「毎月コーヒー1杯分くらいの維持費で、毎年5万円以上の節税ができる制度」と考えると、印象がかなり変わりませんか?

iDeCoの「3つの非課税メリット」を改めておさらい

iDeCoには、節税効果がある局面が3つあります。

まず拠出時。毎月の掛金が全額、所得控除の対象になります。収入が高い人ほど節税効果は大きくなります。

次に運用時。通常の投資だと運用益に約20%の税金がかかりますが、iDeCoの運用益は非課税です。長期で積み立てるほど、この恩恵は雪だるま式に大きくなっていきます。

そして受取時。60歳以降に受け取る際も、退職所得控除や公的年金等控除という優遇税制が適用されます。

これだけの税制上の恩恵が手数料よりはるかに大きいことは、数字を見れば明らかです。

2026年の年金制度や働き方の変化については、こちらの記事でも詳しくまとめています。 → 【2026年最新版】厚生年金と年収の壁はどう変わる?106万・130万円の最新ルール完全ガイド

やめた方がいいケースも正直にお伝えします

専業主婦・主夫など「課税所得がゼロ」の人は要再考

実は、iDeCoを見直した方がいいケースが存在するのも事実です。

それは、自身に課税所得がない専業主婦(夫)の方です。

iDeCoの最大のメリットは「所得控除」ですが、収入がなく税金を払っていない場合は、この恩恵が受けられません。

それなのに毎月の手数料(連合会の120円+信託銀行の手数料66円程度)は確実に引かれていきます。

そういった方には、NISA(少額投資非課税制度)への一本化の方が合理的な選択肢になります。NISAは口座管理手数料が無条件で無料、いつでも引き出し可能、生涯投資枠は1,800万円と使い勝手も抜群です。

NISAとiDeCoの使い分け、基本の整理

混乱しやすいので、シンプルに整理します。

iDeCoが向いている人

- 課税所得がある(税金を払っている)

- 老後まで絶対に使わないお金がある

- 節税を最大化したい

NISAが向いている人

- 課税所得が低い、またはゼロ

- いざというときに引き出せる柔軟性がほしい

- 住宅購入や教育費など、中長期の目標がある

どちらかを選ぶというより、「老後資金はiDeCo、それ以外の目標はNISA」という使い分けが多くの場合で正解になります。

2026年は物価高対策の給付金や支援制度も充実しているので、こちらも家計全体で確認しておくといいですよ。 → 【2026年最新】物価高対策の給付金まとめ|10万円給付・光熱費支援・住宅補助金を完全解説

今すぐできる「手数料負け」を防ぐ3ステップ

ステップ1:自分が使っている金融機関の手数料を確認する

iDeCoにかかる手数料は、国に支払う分だけではありません。

実際の手数料の構成はこんなイメージです。

| 支払先 | 金額 |

|---|---|

| 国民年金基金連合会 | 月額120円(改定後) |

| 事務委託先信託銀行 | 月額66円程度 |

| 運営管理機関(証券会社・銀行) | 月額0〜600円(各社で異なる!) |

注目してほしいのは一番下の「運営管理機関の手数料」です。

SBI証券や楽天証券などのネット証券は月額0円ですが、地方銀行や大手メガバンクの窓口でiDeCoを始めた場合、毎月数百円の手数料を取られているケースがあります。

月300円だとしても、年間で3,600円。10年間で36,000円です。

今回の国民年金基金連合会の値上げ(年間180円増)よりも、こちらの手数料の方がずっと大きな問題になっている可能性があります。

▶金利が上昇する局面では、iDeCoの節税メリットとコストのバランスを改めて整理しておくことも大切です。日銀の金融政策の変化が家計に与える影響を包括的に確認したい方はこちらもどうぞ。 → 日銀が6月に利上げ?政策金利1.0%時代に私たちが今すぐ確認すべきこと

ステップ2:ネット証券への「移換」を検討する

もし今の金融機関が毎月手数料を取っているなら、手数料が無条件で0円の金融機関への移換(乗り換え) を検討してみてください。

SBI証券・楽天証券・マネックス証券などは、運営管理手数料が無条件で無料です。また、選べる投資信託のラインナップも豊富で、コストが低いインデックスファンドが揃っています。

「乗り換えって面倒そう…」と思うかもしれませんが、ウェブ上でかなりの部分が完結できるようになっています。

移換を検討するだけで、今回の値上げ分を補って余りあるコスト削減につながることも十分ありえます。

ステップ3:掛金の拠出方法も見直してみる

年単位拠出(年1回払い)を選んでいた方は、毎月払いへの変更を検討してみてください。

新しい仕組みでは月額固定の手数料になるため、毎月払いにした方がコストパフォーマンスが良くなります。

また2026年12月からは、iDeCoの加入可能年齢が70歳未満まで延長され、公務員や会社員の掛金上限も拡大されます。今のうちに拠出額の設定を見直しておくと、制度改正の恩恵をより大きく受けられますよ。

ゆうちょ銀行の金利引き上げなど、2026年はお金にまつわる変化が多い年。こちらも参考にしてみてください。 → 【2026年3月】ゆうちょ銀行の金利0.30%|100万円で利息はいくら?少ない?リアルを解説

Q&A:よくある疑問にお答えします

Q. iDeCoはいつから手数料が上がりますか?

A. 国民年金基金連合会への手数料は、2027年1月26日の口座引き落とし分(2026年12月の掛金分)から月額120円に変更されます。

Q. SBI証券でiDeCoをやっています。手数料は上がりますか?

A. 連合会への月額120円と、信託銀行への66円程度は全加入者共通で発生します。ただし、SBI証券自身の「運営管理手数料」は無条件で0円のままです。

Q. 専業主婦でiDeCoに加入しています。NISAに切り替えた方がいいですか?

A. 課税所得がない場合、iDeCoの所得控除メリットを受けられないため、手数料が純粋なコストになります。NISAは手数料無料かつ資金の出し入れが自由なので、切り替えを検討する価値はあります。

Q. 年払いで積み立てをしています。どう対応すれば良いですか?

A. 今回の改定で「月額固定」になるため、年1回払いでも毎月手数料がかかります。毎月払いに変更することをおすすめします。変更は加入している金融機関の窓口またはウェブ手続きで可能です。

Q. iDeCoをやめるとどうなりますか?

A. 原則として60歳になるまで解約(脱退)はできません。一時停止(掛金0円の「運用指図者」への変更)は可能ですが、手数料は引き続き発生します。完全にやめたい場合、条件を満たす必要があるため要注意です。

まとめ:手数料改定を「見直しのきっかけ」に変えよう

今回の国民年金基金連合会による手数料の改定、ニュースだけ見ると不安になりますが、中身を整理してみると多くの方にとっては「年間180円の負担増」に過ぎません。

大切なのは、この機会にiDeCoの全体的なコスト構造を見直すこと。

特に、地方銀行や対面型の金融機関でiDeCoを始めた方は、毎月数百円の「運営管理手数料」を知らずに支払い続けている可能性があります。

今回の改定をきっかけに自分の状況を確認し、必要であれば手数料が無条件で0円のネット証券への移換を検討してみてください。「備えあれば患いなし」という気持ちで、老後に向けたお金の整理を少しずつ進めていけるといいですよね。

今日の自分へのご褒美に♡ 楽天でこっそり買い足したいもの

①トートバッグで、通勤も節税手続きも賢くこなす

お金の見直しをしっかり進めるとき、外出先でもサッとスマホやメモを取り出せるバッグがあると便利ですよね。

besideu(ビサイユ)のトートバッグは、超軽量・撥水加工・スキミング防止ポケット付きで、毎日がちょっと特別になる一枚。LA発のアメリカンカジュアルブランドで、世界10カ国で愛されている確かな品質です。

👉 楽天で詳しく見る → besideu トートバッグ

②一粒ルビーネックレスで、毎日がちょっと特別になる

コツコツ老後の準備をする自分へのご褒美に、こんなネックレスはどうでしょう?

英国製・18Kゴールドプレーティング・シルバー925素材で作られた一粒ルビーのコインネックレス。上品なハンマーテクスチャーが大人の女性にしっくりなじんで、なりたい自分に近づけるような一本です。

👉 楽天で詳しく見る → 一粒ルビーネックレス

③家計管理手帳で、お金の流れを「見える化」する

お金の見直しをするなら、1冊、使いやすい家計管理手帳があると便利です。

iDeCoの節税額・手数料・拠出額をまとめて書き留めておけるシンプルな家計ノートは、老後に向けた資産計画を立てるのにもぴったりです。小さな贅沢が、大きな幸せになる——毎月の管理が楽しくなる一冊を探してみてください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/204a0bb6.101fd84e.204a0bb7.daa35105/?me_id=1213310&item_id=21677200&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7886%2F9784865937886_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")