📌 この記事が30秒でわかる!3行まとめ

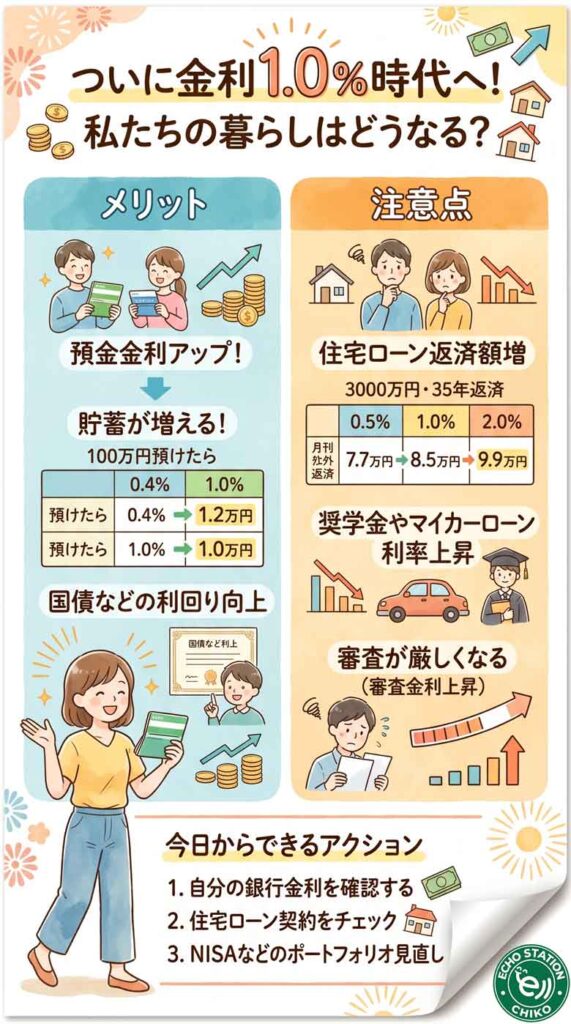

- 2026年6月、日銀の政策金利が0.75%から1.0%へ。約31年ぶりの水準です。

- メガバンクの預金金利は2026年8月から0.4%に上昇する一方、住宅ローンの負担増にも注意が必要です。

- 「5年ルール」の落とし穴や審査厳格化を知っておけば、慌てず対策できます。

なんと2026年6月15日・16日に開かれた日本銀行の会合で、政策金利が0.75%から1.0%へ引き上げられたんだって。

「金利が上がる」というニュース、最近よく聞くようになったよね。

でも正直なところ、「結局、私の生活にどう関係するの?」って思っている人も多いんじゃないかな。

今日は、この「金利1%」が私たちの暮らしに何をもたらすのか、できるだけわかりやすく一緒に見ていこうね。

ついに金利1%時代に!?私たちの暮らしは何が変わるの

31年ぶりの金利1%ってどれくらい大きな出来事なの

実はこの「1.0%」という数字、日本では約31年ぶりの水準なんだって。

前回1%台だったのは1995年。あの頃から数えると、ほぼ一世代分も「金利のない世界」が続いていたことになる。

長い間、銀行にお金を預けても増えないのが当たり前だったから、急に「金利1%」と言われてもピンとこないのも無理ないよね。

知らないうちに銀行口座、こんなに変わってた

実は今回の利上げ以前にも、日銀は段階的に金利を上げてきたんだよね。

2024年7月に0.25%、2025年1月に0.50%、同年12月に0.75%、そして今回0.75%から1.0%へ。

私たちが気づかないうちに、銀行口座の中の数字はじわじわと動いていたんだ。

実は6月の会合前に「日銀が利上げするかも」というニュースについて記事を書いたんだけど、まさにあの観測どおりの結果になったよ。 → 日銀が6月に利上げ?政策金利1.0%時代に私たちが今すぐ確認すべきこと

ニュースで聞くけど実感ないよね、というギャップ

「金利が上がった」と聞いても、明日からいきなり生活が変わるわけじゃない。

でも、預金や住宅ローンを通じて、数ヶ月後、数年後にじわじわと影響が出てくるのが今回の利上げの特徴なんだよね。

まずは「何がどう変わるのか」を知っておくだけで、心の準備ができるはず。

預金がうれしく増える!?金利アップのメリットをチェック

メガバンクの金利が400倍に上がったってホント?

今回の利上げを受けて、三菱UFJ銀行・三井住友銀行・みずほ銀行のメガバンク3行は、2026年8月3日から普通預金金利を年0.3%から0.4%へ引き上げると発表したよ。

「たった0.1%の差?」って思うかもしれないけど、2024年3月のマイナス金利解除直前は、なんと0.001%。

そこから比べると、わずか2年あまりで金利は400倍にまで跳ね上がった計算になるんだって。

ネット銀行や地方銀行の中には、条件次第で0.5%から最大1.0%、新規口座限定の定期預金で1.35%に達するところも出てきているよ。

詳しい預金金利の動きについては、こちらでも整理しているから参考にしてみてね。 → 【2026年5月最新】ゆうちょ銀行の金利は本当に増える?100万円の利息と定期貯金の選び方

100万円・500万円・1000万円預けたらいくら増える?

具体的にどれくらい増えるのか、税引前と税引後(約20.315%の税金を引いた後)で比べてみたよ。

| 預金額 | 金利0.001% | 金利0.4%(税引後) | 金利1.0%(税引後) |

|---|---|---|---|

| 100万円 | 10円 | 3,187円 | 7,968円 |

| 500万円 | 50円 | 15,937円 | 39,842円 |

| 1,000万円 | 100円 | 31,874円 | 79,685円 |

1,000万円を預けている人なら、金利が1.0%になるだけで、年間約8万円もの利息が手に入る計算。

みずほ総合研究所の試算では、家計全体で見ると受け取る利息の増加が借入コストの増加を上回り、1世帯あたり平均年2万円のプラス効果が生まれるとされているよ。

個人向け国債や定期預金でもっと増やす方法

普通預金だけじゃなく、個人向け国債(変動10年)の適用利率は1.74%(税引前)まで上がっているんだって。

すぐに使わないお金なら、定期預金や個人向け国債に分けておくのも賢い選択。

元本割れリスクがないまま、ちゃんとリターンが得られるのは、長い低金利時代を知っている私たちにとってはちょっと感動的な変化だよね。

一方で住宅ローンや奨学金はどうなる?借金のリアルな負担

変動金利の「5年ルール」「125%ルール」の落とし穴

日本の住宅ローン利用者の約75%が選んでいるのが変動金利。

今回の利上げは、銀行が参照する短期プライムレートの上昇を通じて、2026年10月以降の基準金利に影響すると予想されているよ。

ただ、変動金利には「5年ルール」「125%ルール」という激変緩和の仕組みがあるから、いきなり返済額が跳ね上がるわけじゃないんだ。

5年ルール:金利が上がっても5年間は毎月の返済額を変えない

125%ルール:5年後の見直し時も、上昇幅を1.25倍までに抑える

でも安心しきるのは禁物。

返済額が変わらない間も「利息の支払い分」が増えて「元金の返済分」が減っていくから、ローンの減り方が遅くなるという落とし穴があるんだよね。

最悪の場合、毎月の返済額を利息が上回る「未払利息」が発生して、最終的にまとめて支払いを求められることもあるから注意しよう。

借入額別シミュレーションで見る返済額の変化

35年返済・元利均等方式で、金利が変わると返済額がどれくらい変わるのか見てみよう。

| 借入額 | 金利0.5% | 金利1.0% | 金利2.0% |

|---|---|---|---|

| 3,000万円 | 月77,876円 | 月84,686円 | 月99,379円 |

| 4,000万円 | 月103,834円 | 月112,914円 | 月132,505円 |

| 5,000万円 | 月129,793円 | 月141,143円 | 月165,631円 |

5,000万円のローンなら、金利が0.5%から1.0%に上がるだけで、月々の負担は1万円以上増える計算。

総支払利息で見ると、その差は470万円以上にもなるんだって。

奨学金や車のローンへの影響も知っておきたい

実は住宅ローンだけじゃなく、日本学生支援機構(JASSO)の有利子奨学金の利率も上昇中。

2020年には0.002%だった変動金利方式が、2025年にはすでに1.6%台まで上がっているよ。

マイカーローンも年1.9%〜4.7%台、教育ローンも年1.8%〜5.6%台に達していて、生活の節目ごとにかかるコストがじわじわ重くなっているのが現状なんだ。

マイホーム計画中の人は要注意!住宅ローン審査が厳しくなる

審査金利が上がって借りられる額が減る仕組み

2026年4月から、住宅ローンの審査基準が大きく変わったんだって。

金融機関は将来の金利上昇を見込んだ「審査金利(ストレス金利)」を、これまでの1.5%〜2.5%程度から3.0%〜4.0%へ引き上げているよ。

その結果、同じ年収でも借り入れ可能な上限額が15%から20%程度減少していて、希望する物件に手が届かなくなる人が増えているんだ。

買い手市場へ変わりつつある不動産事情

これまでは「売り手が強い」セラーズマーケットが続いていたけど、購買力の低下によってバイヤーズマーケットへ移行しつつあるよ。

東京都心の高額タワーマンションなど現金購入が多い市場は影響が限定的だけど、ローンを組んで購入する郊外・地方都市の住宅市場には下押し圧力がかかっているんだ。

駅近で資産価値の高い物件と、築年数が経った郊外の物件との間で、価格の差がより細かく分かれてきているのも特徴だね。

焦らず家を探すためのポイント

「今すぐ買わないと損するかも」と焦る必要はないよ。

むしろ買い手市場に変わってきているから、じっくり比較検討できる時期とも言える。

頭金の比率を増やしたり、固定金利期間選択型を検討したりすることで、将来の金利変動リスクを減らすことができるよ。

あなたはどのタイプ?ライフスタイル別・生活防衛アクション

預金中心派・ローン返済中派・賃貸派それぞれの対策

自分がどのタイプに近いかで、やるべきことは少し変わってくるよ。

| タイプ | 状況 | やるべきこと |

|---|---|---|

| 預金中心派 | 退職金などを現預金で保有 | ネット銀行の定期預金や個人向け国債へ一部移動 |

| ローン返済中派 | 変動金利でローン返済中 | 5年ルールの確認と現金バッファーの確保 |

| 賃貸派 | 直接のローン負担はない | 奨学金の利率見直しや固定費の見直し |

自分の立ち位置を確認するだけでも、不安がちょっと軽くなるはず。

NISAをやっている人が気をつけたいこと

新NISAで海外株式に積立投資している人は、日米の金利差縮小による円高リスクにも注意しておきたいところ。

日銀が利上げを続けて米国が利下げに動くと、円高方向への揺れが強まりやすいんだ。

国内の高配当株や円建て資産も少し組み入れて、ポートフォリオ全体のバランスを取っておくと安心だよ。

老後資金の制度であるiDeCoについても、最近手数料改定があったから、節税効果と合わせて見直しておくのもおすすめ。 → iDeCoの手数料が上がる?2026年改定の正確な金額と、やめるべきか続けるべきかの判断基準

今日からできる小さな一歩

まずは自分の預金がどの銀行に、どんな金利で置かれているのかを確認してみよう。

住宅ローンがある人は、契約書で「5年ルール」が適用されているかをチェック。

小さな確認の積み重ねが、これからの「金利のある世界」を安心して過ごすための土台になるよ。

Q&A

Q. 今すぐ変動金利から固定金利に借り換えるべき?

A. 焦らなくて大丈夫。固定金利もすでにかなり上昇しているから、いま借り換えると確実に返済額が増えるケースが多いよ。まずは金利上昇分をカバーできる貯蓄を厚くすることが優先かな。

Q. 住宅価格はこれから下がる?

A. 都心の高額物件は底堅いけど、郊外や築年数の経った物件は審査厳格化の影響で買い手が減りやすく、価格に差が出やすくなると言われているよ。

Q. 企業の倒産が増えていると聞くけど、給料は下がる?

A. 大企業は賃上げを続ける余力があるけど、価格転嫁が難しい中小企業では給料が上がりにくくなる可能性も。自分のスキルアップやインフレに負けない資産運用も意識しておきたいね。

Q. 預金はどこに置くのが一番お得?

A. すぐ使うお金はメガバンクやゆうちょ銀行、しばらく使わないお金はネット銀行の定期預金や個人向け国債に分けるのがおすすめだよ。

Q. 奨学金の返済が不安。どうすればいい?

A. 固定金利方式への見直しや、企業の奨学金返済支援制度を活用する方法があるよ。一人で抱え込まずに、まずは情報を集めることから始めてみてね。

まとめ

「金利1%時代」は、預金が増えるという嬉しい変化と、借金の負担が重くなるという厳しい変化が同時にやってくる、ちょっと不思議なタイミング。

でも、正しく知識を持って備えれば、決して怖がる必要はないよ。

預金の置き場所を見直したり、住宅ローンの仕組みを確認したり。

そんな小さな一歩から、新しい「金利のある世界」を一緒に楽しく乗りこなしていこうね。